市場調査レポート:インターベンショナル呼吸器内科市場の展望2024-2034~シェア分析、推進要因、阻害要因など

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

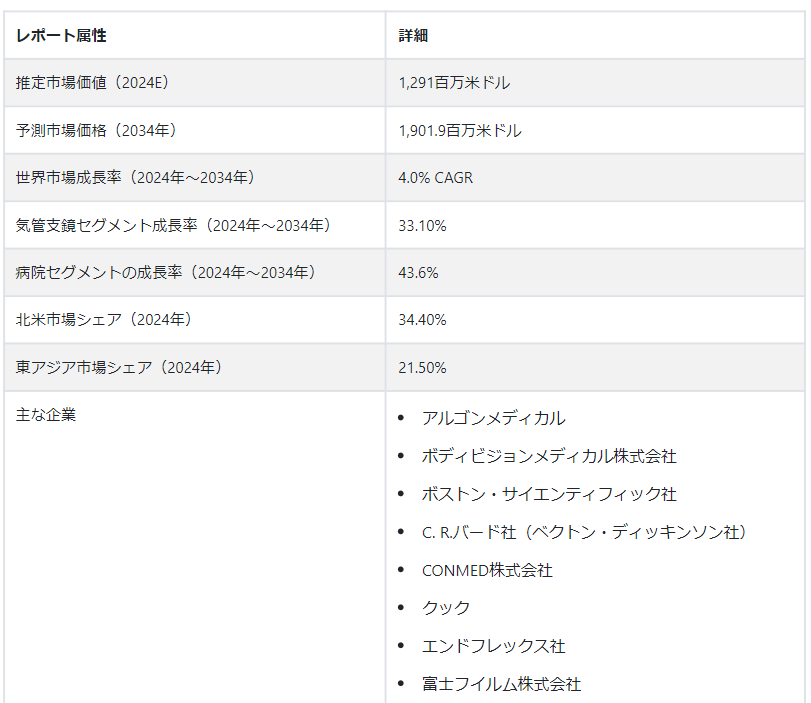

インターベンショナル呼吸器内科の市場規模は、2024年には12億9,100万USドルと推定される。 市場は2034年までCAGR4.0%を記録すると予測されています。 市場は2034年までに19億190万米ドルの評価額に達すると予測されています。

ここ数年、呼吸器系疾患が非常に急増しています。 このため医療従事者は、患者がタイムリーで正確な診断を受けられるよう、インターベンショナル肺医学のような効果的な診断方法の導入を余儀なくされている。 この急増は、一般住民の意識の高まりと肺疾患の早期発見にも起因している。

インターベンショナル・パスモノロジー治療は、病院、外来手術センター、診療所など、さまざまな医療施設で使用されています。 これらの施設では、呼吸器疾患の正確な診断、個人に合わせた治療計画、治療成績の向上を確実にするために、最新の肺科学技術が導入されています。 また、この分野の進歩や研究が進んでいるため、インターベンショナル肺科学に対する需要も急増しています。

インターベンショナル肺科学市場は、2019年に12億1,600万USドルの推定収益を生み出した。 市場は2019年から2023年にかけて1.20% CAGRで成長した。

インターベンショナル呼吸器内科市場の成長を促進する要因は?

「呼吸器疾患の増加と高齢化により、インターベンショナル呼吸器内科治療の需要が高まる」。

世界的な主要死因の1つである慢性閉塞性肺疾患(COPD)やその他の呼吸器疾患の症例が増加していることが、市場の成長に拍車をかけています。 このため、医療分野ではインターベンショナル肺科学に対する需要が高まっている。 また、早期発見や、そのような症例に対する効果的でタイムリーな介入が急務であることも市場を刺激している。

世界は、特に中国、日本、ドイツなどの国々において、高齢化の進展という新たな課題に直面している。 高齢化に伴い、慢性閉塞性肺疾患(COPD)やその他の肺関連疾患を含む呼吸器疾患を発症するリスクが高まる。 このことが、これらの国々におけるインターベンショナル肺科学治療の需要をさらに高めている。

米国、インド、中国、日本などの国々では、官民を問わず医療機関が医療研究開発に数百万ドルを投資しています。 このため、世界トップクラスの研究所、診断センター、外来手術センターが呼吸器疾患の治療に最新の機器を積極的に導入するようになった。 これが、先進国および発展途上国におけるインターベンショナル肺医学市場の成長の主な理由の一つである。

これとは別に、医療専門家は政府機関と協力して、呼吸器疾患に関する認識を広めるために検査キャンプや臨時診断センターを設置している。 これにより、インターベンショナル呼吸器内科治療の消費者層が飛躍的に拡大した。 また、この協力関係により、医療界における知識の伝達と技術の普及が可能になりました。

インターベンショナル・パルモノロジー市場のプレーヤーが直面する課題とは?

インターベンショナル・パルモノロジーの市場成長を減速させる最大の阻害要因の1つは、インターベンショナル・パルモノロジー手技の利点と利用可能性についての一般住民の認識と教育が限られていることです。 政府や民間の医療施設による努力にもかかわらず、医療従事者の間でさえも知識のギャップが見られます。 これが市場の成長を大きく妨げている。

先進的なインターベンショナル・パルモノロジー技術の導入と実施に伴う初期費用は、予算に制約のある小規模の診療所や病院にとっては困難なものである。 このような先行投資により、かなりの数の診療所が市場から遠ざかっている。 また、この業界における急速な技術の進歩は、特に小規模の医療施設にとっては、最新のアップデートに対応し続けるという課題にもつながる。

国別の洞察

北米のインターベンショナル呼吸器内科市場は、2034年まで年平均成長率3.60%で拡大する見通しです。 この急成長の主な要因は、米国とメキシコをはじめとする主要国におけるインターベンショナル肺科学に対する需要の増加です。 2024年には、米国が市場シェア84.60%と推定され、インターベンショナル肺科学業界を支配しています。

東アジアのインターベンショナル肺医学市場は、2034年まで年平均成長率5.80%を示すと予測されている。 この地域では、中国が業界の主要プレーヤーとして台頭し、2024年には39.30%という大きなシェアを占めています。

なぜ米国は北米地域のインターベンショナル呼吸器内科市場をリードしているのか?

「先進的な医療インフラと国の高い医療費」

北米市場は2024年にUS$ 444 millionとなり、34.40% の収益シェアを獲得し、さらに2034年までCAGR 3.60% で拡大すると予測されている。 米国のインターベンショナル肺科学産業は、2024年には3億7600万USドルになると推定されています。 米国におけるインターベンショナル肺医学の需要は、2034年までCAGR 3.3%で上昇すると予測されています。

米国はいくつかの推進要因に恵まれており、インターベンショナル・パルモノロジー市場の主要国となっている。 同国は、先進的な医療施設、研究所、診断センターを擁し、最も先進的で洗練された医療エコシステムの1つとなっている。

このことが、革新的なインターベンショナル・パルモノロジー技術の普及を支え、市場の成長を促している。 このほか、米国政府は最新の医療技術の導入に数十億ドルを費やしている。 患者のケアと治療成績を向上させるための高額な医療費は、同国の市場成長を加速させている。

なぜ中国は東アジアで有利な市場として台頭しているのか?

中国のインターベンショナル肺医学産業は、2024年にはUS$ 109 millionとなり、東アジア市場の39.3% のシェアを獲得すると推定される。 同市場は、2034年まで年平均成長率6.4%を記録しそうである。

中国は世界でも有数の人口を抱える国である。 その人口の多さは、東アジア地域でも有数の市場となっている。 これに加えて、この国は医療ツーリズムの国際的な拠点でもある。 毎年、何百万人もの患者が世界クラスの医療施設を求めてこの国を訪れている。

これが中国におけるインターベンショナル・パスモノロジー市場の成長の主な理由の一つである。 また、中国は人口の高齢化が急速に進んでいる。 この人口動態の塊は、効果的な肺科学施設を必要とするため、市場の成長を増大させる。

カテゴリー別洞察

製品タイプに基づくと、気管支鏡セグメントは2024年に33.10%の世界インターベンショナルパルモノロジー市場シェアを占めると予測されている。 同時に、呼吸器内治療器セグメントは30.20%のシェアを確保すると予測され、市場のリソースの多様性と安定性に大きく貢献している。

エンドユーザーカテゴリーに基づくと、病院セグメントは2024年に43.60%のシェアを獲得し、インターベンショナル呼吸器業界を支配すると予測されている。

なぜ病院は呼吸器疾患に対するインターベンショナル・パルモノロジー・ソリューションに頼るのか?

「最小限の侵襲的手順と精密な診断」

病院は、インターベンショナル肺医学市場における重要なエンドユーザーの1つを形成しています。 肺がん、慢性閉塞性肺疾患(COPD)などを含む幅広い呼吸器疾患の正確で精密な診断に対する需要は、病院セグメントからより多くの機会を生み出すと予測されている。

患者がより良い医療施設を求める中、病院は高度な診断ツールを求めている。 その結果、気管支鏡検査、ナビゲーション気管支鏡検査、気管支内超音波検査(EBUS)の需要が病院で高まっている。

患者が低侵襲の処置を求めるため、インターベンショナル・パスモノロジーに対する需要が高まっている。 これに加えて、これらの治療法は、従来の手術よりも最小限の侵襲性を求める老人患者に適している。 患者の予後が良好であることも、病院におけるインターベンショナル・パーモノロジーの需要を促進する主な要因の1つである。 患者の外傷や術後の痛みが比較的少なく、回復に時間がかからないという特性から、こうした手技の需要が高まっている。

競合他社の状況

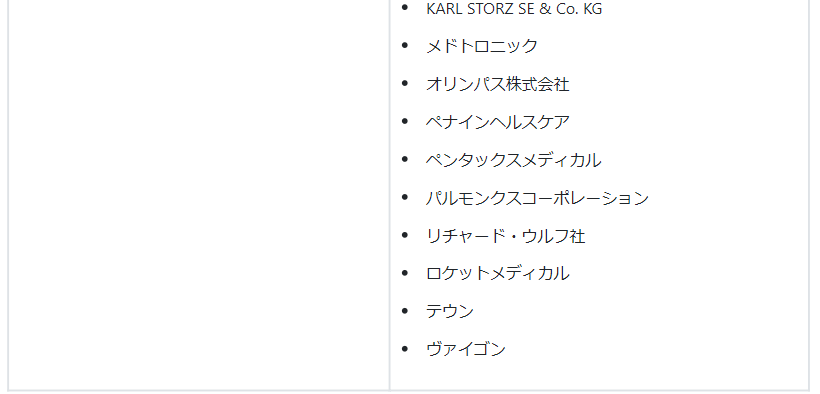

本調査によると、世界のインターベンショナル・パーモノロジー市場には、ENDO-FLEX GmbH、Cook、CONMED Corporation、Boston Scientific Corporation、Body Vision Medical Ltd.、Argon Medicalなど多数の企業が参入している。

インターベンショナル・パーモノロジー市場における熾烈な競争は、技術革新の火付け役となる広範な研究開発努力に起因しています。 主要な市場プレーヤーは、診断センター、外来手術センター、病院などの主要なエンドユーザーとパートナーシップを結んでいます。 一方、中小企業は新機能の投入や製品機能の強化に注力している。

最近の動向|富士フイルムインド

富士フイルムインドは、小型超音波プローブシステムPB2020-M2で内視鏡ソリューションを拡大しました。 ハイデラバードで開催された第3回年次インターベンショナル・パルモノロジー・カンファレンスで発表。

ボルチモアのマーシー・メディカル・センターは、インターベンショナル・パルモノロジー(IP)サービスを提供するため、肺センターを拡張した。 この増設によりセンターの広さは2倍になり、肺疾患患者へのアクセスが強化された。 2024年1月2日、同センターはメリーランド州で初めて、新しい統合型ロボット肺ナビゲーション技術を導入した。

2023年9月、AtlantiCareの肺結節クリニックのインターベンショナル肺専門医は、人工知能支援検出システムによる臨床的ROIの大幅な向上を報告した。 AIは肺がん患者の発見から治療までの道のりを早めた。

インターベンショナル呼吸器内科市場のセグメンテーション

製品タイプ別:

気管支鏡

フレキシブル気管支鏡

気管支内超音波気管支鏡(EBUS)

電磁ナビゲーション気管支鏡システム

胸腔鏡

呼吸器内治療器

吸引針

生検鉗子

生検ブラシ

生研針

カテーテル

肺カテーテル

バルーン拡張カテーテル

その他

気道ステント

胸膜カテーテル

気管支内バルブ

気管支サーモプラスティシステム

適応症別:

COPD

喘息

肺がん

気管・気管支狭窄

その他

エンドユーザー別 :

病院

外来外科センター

診断センター

専門クリニック

その他

地域別:

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年のインターベンショナル呼吸器科市場の規模は?

2019年の世界のインターベンショナル呼吸器科市場は12億1,600万米ドルでした。

2024年のインターベンショナル呼吸器内科の売上見通しは?

2024年のインターベンショナル呼吸器内科の市場規模は1億2,900万米ドルになりそうです。

2034年までのインターベンショナル呼吸器学の需要予測は?

2034年末には、インターベンショナル呼吸器学手技の需要は19億1,090万米ドルの市場規模に達すると予測されています。

インターベンショナル肺科学ソリューションの採用予測は?

2034年までのCAGRは4.0%で、インターベンショナル呼吸器内科治療の採用が増加すると予測される。

北米市場の成長予測は?

北米のインターベンショナル・パルモノロジー市場は、2034年まで年平均成長率3.6%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測、2024-2034年

5.3.1. 気管支鏡

5.3.1.1. 軟性気管支鏡

5.3.1.2. 気管支内超音波気管支鏡(EBUS)

5.3.2. 呼吸器内治療装置

5.3.2.1. 吸引針

5.3.2.2. 生検鉗子

5.3.2.3. 生検ブラシ

5.3.2.4. 生検針

5.3.2.5. カテーテル

5.3.2.6. 肺カテーテル

5.3.2.7. バルーン拡張カテーテル

5.3.2.8. その他

5.3.3. 胸腔鏡

5.3.4. 電磁ナビゲーション式気管支鏡システム

5.3.5. 気道ステント

5.3.6. 胸膜カテーテル

5.3.7. 気管支内バルブ

5.3.8. 気管支熱形成システム

5.4. 製品タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. 適応症別の世界市場分析2019-2023年および予測2024-2034年

6.1. イントロダクション/主な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および適応症別予測、2024年~2034年

6.3.1. COPD

6.3.2. 喘息

6.3.3. 肺がん

6.3.4. 気管・気管支狭窄

6.3.5. その他

6.4. 適応症別前年比成長トレンド分析(2019年〜2023年

6.5. 適応症別の絶対額機会分析、2024年~2034年

7. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

7.1. イントロダクション/主な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024-2034年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 診断センター

7.3.4. 専門クリニック

7.3.5. その他

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主要項目

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品タイプ別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主要項目

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品タイプ別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主要項目

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品タイプ別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品タイプ別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主要項目

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品タイプ別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品タイプ別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品タイプ別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品タイプ別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品タイプ別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品タイプ別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品タイプ別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品タイプ別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品タイプ別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品タイプ別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品タイプ別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. アルゴンメディカル

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ボディビジョンメディカル

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. ボストン・サイエンティフィック社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. リチャード・ウルフGmbH

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. コンメッド株式会社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. クック

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. エンドフレックス社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. 富士フイルム株式会社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. カールストルツ SE & Co. KG

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. メドトロニック

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. オリンパス株式会社

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別の収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***