世界の髄腔内ポンプ市場(2023年~2031年):タイプ別、用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

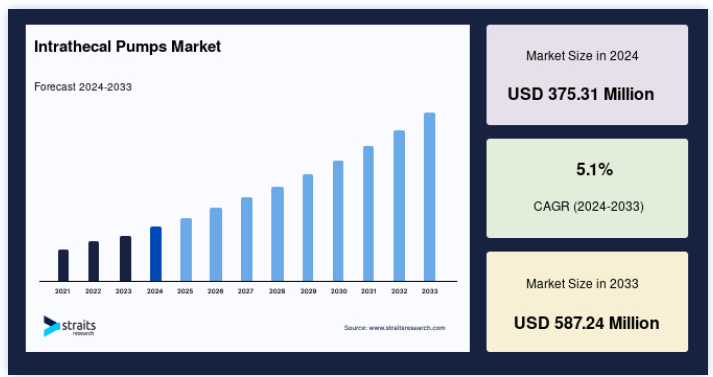

世界の髄腔内ポンプ市場規模は、2024年には3億7,531万米ドルと評価されました。2025年には3億9,445万米ドル、2033年には5億8,724万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.1%で成長すると見込まれています。

毎年新たに脊髄がんと診断される患者数が増加しており、強固ながん検診プログラムに支えられていることから、髄腔内ポンプの需要が高まり、予測期間中の市場成長が促進されると予測されています。

髄腔内ポンプは、髄腔内薬物送達システムまたは脊髄注入ポンプとしても知られ、慢性疼痛や痙縮を管理するために髄液に薬剤を直接注入する埋め込み型医療機器である。 これらのポンプは、患部をターゲットとして特別に設計されており、脊髄に直接薬物を送達することで局所的な緩和をもたらします。 髄腔内ポンプシステムは、ポンプ、薬液リザーバー、カテーテルから構成される。 ポンプは通常、腹部または臀部の皮下に埋め込み、カテーテルは脊椎の腔内に留置する。 ポンプはプログラム可能で、予定された間隔で正確な量の薬物を投与するように調整したり、患者が制御できる設定にしたりすることができる。

髄腔内ポンプの主な用途のひとつは慢性疼痛管理である。 膀胱内ポンプは、他の疼痛管理法では十分な緩和が得られない患者にとって特に有益である。 癌性疼痛、腰痛症、神経障害性疼痛などの症状は、オピオイドまたはオピオイドと局所麻酔薬の組み合わせを髄液に直接投与することにより、効果的に管理することができる。 脊髄の疼痛受容体を標的とすることで、髄腔内ポンプはより少ない薬物投与量で標的を絞った疼痛緩和を提供し、全身的な副作用のリスクを軽減する。 疼痛管理に加え、髄腔内ポンプは重度の痙縮にも対応する。 痙縮は、不随意的な筋収縮やこわばりを特徴とし、脳性麻痺、多発性硬化症、脊髄損傷などの神経学的疾患に伴うことが多い。 髄腔内ポンプは、筋弛緩薬であるバクロフェンなどの薬剤を脊髄に直接投与することで、痙縮を軽減し、筋肉のコントロールを改善します。 この局所的なアプローチにより、全身的な副作用が最小限に抑えられ、より効果的な痙縮管理が可能になる。

髄腔内ポンプ市場の成長要因

慢性腰痛および筋痙縮の有病率の増加

髄腔内療法は、脊髄がん、切除セッション、脊髄手術に起因する慢性腰痛の治療によく用いられる。 放射線治療中の組織瘢痕に起因する癌性疼痛は、髄腔内ポンプを用いて効率的に管理される。 米国癌協会の報告によると、2021年には米国で約24,530人が悪性脳腫瘍または脊髄新生物と診断されるという。

したがって、毎年新たに脊髄がんと診断される症例数が増加し、がん検診プログラムが充実していることが、髄腔内ポンプの需要を押し上げ、予測期間中の市場成長を促進すると予想される。

標的薬物送達システムに対する需要の増加

髄腔内ポンプは薬物を脳脊髄液(CSF)に直接送達し、経口薬に伴う眠気、吐き気、筋力低下、感覚鈍麻などの薬物関連の副作用を最小限に抑える。 2019年に髄腔内インプラントを使用している患者を対象に実施された調査によると、約57.8%の患者がこのポンプの使用による副作用はないと報告している。 一方、全体では93.4%の人が管理可能な副作用を報告している。

髄腔内ポンプを用いると、薬剤は標的部位に制御された方法で持続的に投与されるため、投与量に余裕ができ、投与間隔を最小限に抑えることができる。 オピオイドやその他の神経治療薬など、慢性疼痛管理に使用される薬剤は高価であるため、髄腔内システムとして処方することで、メーカーは単価を下げ、利益率を改善することができる。 さらに、増加する医療費の抑制に対する世界的な関心の高まりが、髄腔内ポンプのような費用対効果の高い治療法に対する需要をさらに押し上げている。 2020年に発表された髄腔内ポンプに関する患者満足度調査によると、回答者の76.9%が髄腔内移植後に病院に行かず、医療利用コストを大幅に削減している。

市場抑制要因

技術的および外科的合併症

髄腔内ポンプには、従来の薬物送達システムに比べていくつかの利点があるが、関連する技術的および外科的合併症がその使用を制限している。 技術的合併症には、カテーテル(よじれ、切断、閉塞、脱落)およびポンプの故障(バッテリーの消耗、ポンプの反転、ポンプの浸食)がある。 これらの機械的故障はいずれも生命を脅かす可能性はない。 しかし、調整のためには専門医の診察が必要である。

一方、手術合併症には髄液漏れ、手術部位感染、カテーテル部位の炎症などがある。 髄腔内留置術における手術感染の発生率は0.5~2%である。 さらに、麻酔科医や神経外科医の世界的な労働力不足は、市場成長に悪影響を及ぼすと予想される。

髄腔内ポンプ市場の機会

重要な情報を提供するソフトウェアシステムの開発

世界の髄腔内ポンプ産業は、髄腔内ポンプ療法を効果的に管理するための重要な情報を提供するソフトウェアシステムの開発により、大きなビジネスチャンスをもたらしている。 髄腔内ポンプ療法では、最適な疼痛管理や痙縮抑制を確実に行うために、注意深いモニタリングや投薬量の調整が必要です。 ソフトウェアシステムは、髄腔内ポンプの機能を強化し、医療従事者が十分な情報に基づいて治療を決定するための重要な情報を提供するために開発されている。

市場の主な機会のひとつは、リアルタイムのモニタリングとデータ分析を行うソフトウェアシステムの開発である。 これらのシステムにより、医療従事者はポンプの性能、投薬履歴、患者の反応などの重要な情報に遠隔からアクセスし、確認することができる。 このデータを収集・分析することで、臨床医は治療の有効性に関する重要な情報を知り、問題や異常を特定し、投薬量や設定に必要な調整を行うことができます。 これにより、患者の治療が改善され、頻繁に来院する必要性が減り、患者と医療提供者に利便性とコスト削減をもたらします。

地域別洞察

地域別に見ると、髄腔内ポンプの世界市場シェアは北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米:年平均成長率3.9%で優勢な地域

北米は最も重要な世界市場の株主であり、予測期間中のCAGRは3.9%で成長すると推定される。 同地域における高齢化人口の増加が、脊椎手術を選択する人の増加に寄与すると予想される。 人口参照局によると、米国では65歳以上の高齢者が2018年の5,200万人から2060年には9,500万人と2倍に増加すると予想されている。 高齢者層は、脊椎変形、外傷、椎間板変性疾患、腫瘍、椎体圧迫骨折などの脊椎疾患のリスクが高く、外科的介入が必要であるため、この地域の脊椎手術件数を牽引している。

しかし、脊椎手術を受けた患者は、手術後に痛みを感じることがあり、これは背部手術失敗症候群(FBSS)と呼ばれています。 髄腔内ポンプは、FBSSによる慢性疼痛を緩和するのに役立ちます。

ヨーロッパ 急成長地域

欧州は予測期間中にCAGR 4.8%を示すと予測されている。 脊椎外科市場は、技術的進歩やEUROSPINE 2019などのイベントを伴う欧州の成長中の大規模市場である。 EUROSPINE 2019は、脊椎疾患の治療や研究、世界中の専門家との出会いの機会を十分に提供する科学的プログラムである。 このようなイベントは、脊髄痛の管理における髄腔内ポンプに関する知識の拡大に貢献すると期待される。 さらに、欧州では高齢化が進んでおり、脊椎固定術の採用が進むと予想される。 例えば、2018年には欧州人口の19.7%が65歳以上であった。

さらに、脊椎手術件数の増加が疼痛管理のための髄腔内ポンプの需要を押し上げ、それによって市場が牽引されると予想される。 例えば、欧州では約2億6600万人の患者が腰椎変性疾患による腰痛を抱えている。 2018年には、ヨーロッパで約62,000件の経椎体腰椎椎体間固定術(TLIF)が実施された。

日本、中国、インド、タイなどのアジア太平洋諸国では高齢化人口が多く、市場全体を牽引すると予想されている。 さらに、神経疾患、癌、これらの疾患に伴う痛みなどの慢性疾患の有病率の増加も市場成長に寄与すると予想される。 この地域では慢性疼痛管理療法を求める患者が多いため、主にインドや韓国などの国々で、さまざまな医療現場がこうしたサービスを提供している。 さらに、韓国のような国では、髄腔内薬物送達デバイスを使用した疼痛管理に対する償還政策が好意的であることも、市場の成長を促進する可能性がある。

中南米地域の経済を大きく牽引しているのはブラジルである。 この地域の2018年の医療支出はGDPの約7.9%と報告されており、医療支出では北米、西欧に次いで第3位である。 健康意識の高まりと、長期的なケアのための技術的に高度な医療機器に対する需要の増加は、市場の成長を押し上げると予想される主な要因の1つである。 さらに、医療における研究開発資金の増加や癌の有病率の上昇も、予測期間中に市場を牽引すると予想される要因の一つである。

サウジアラビアのような中東諸国は経済が繁栄しており、急速に成長している。 医療保険の普及拡大、民営化の進展、疾病負担の増加が、髄腔内ポンプ市場成長の主な要因となっている。 医療システムの進歩により、この地域ではがん疼痛管理装置の需要が増加すると予想される。 中東地域全体の社会経済状況の変化と政治的発展は、企業がヘルスケア産業におけるR&Dの機会を見つけるために完全に考えられます。

セグメント別分析

髄腔内ポンプの世界市場は、種類と用途に二分される。

タイプ別

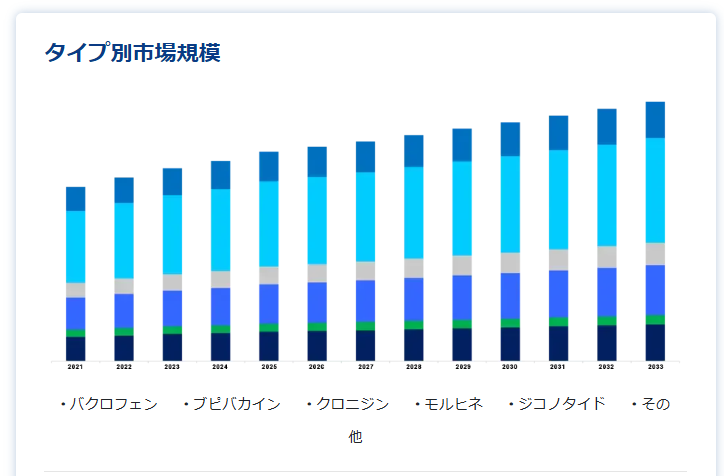

世界市場はバクロフェン、ブピバカイン、クロニジン、モルヒネ、ジコノタイド、その他に二分される。

バクロフェンセグメントが世界市場を支配し、予測期間中CAGRは4.2%と予測されています。バクロフェン髄腔内ポンプは、脊髄損傷、神経疾患、多発性硬化症に関連する痙縮を軽減します。 髄腔内ポンプは、バクロフェンを脊髄の標的部位に送達し、効果的な薬物送達を可能にします。 バクロフェンの髄腔内注入には一定の利点がある: バクロフェンの経口投与には、錯乱や眠気などの副作用がある。 髄腔内投与では、このような副作用が最小限に抑えられ、より良好な治療成績が得られる。 髄腔内投与では、経口投与に比べて髄液中の薬物濃度が高く、経口投与に比べて血漿中濃度が100倍低くなる。

さらに、投与量漸増アルゴリズムや薬物送達技術など、髄腔内バクロフェン療法の最適化に焦点を当てた研究開発が進められており、これがバクロフェン分野のさらなる成長の原動力になると予想される。 これらの進歩は、治療結果の改善、副作用の軽減、患者満足度の向上を目指している。

用途別

世界市場は用途別に痙縮と疼痛に二分される。

痙縮分野は世界市場を支配しており、予測期間中はCAGR4.3%を示すと予測されています。 痙縮は運動障害であり、主に脊髄損傷、脳卒中、脳性麻痺、多発性硬化症などの脊髄や脳に影響を及ぼす疾患によって引き起こされる。 この疾患の主な症状は、筋肉の強張りやこわばり、筋肉の痙攣、クローヌスです。 これらの症状は、まずボツリヌス毒素の局所注射で治療できるが、重症の場合はバクロフェンの髄腔内投与が推奨される。

世界中で脳卒中症例が増加していることも、同分野の成長に寄与する主な要因の1つである。 例えば、2019年に米国心臓病学会(American College of Cardiology Foundation)が発表した報告書によると、米国人は平均40秒ごとに脳卒中に罹患しており、年間約795,000人の米国人が脳卒中を再発および新たに発症している。 痙縮の主な原因は脳卒中であるため、脳卒中患者の増加は予測期間中のセグメント成長にプラスの影響を与えると予想される。

膀胱内ポンプの市場セグメント

タイプ別(2021年~2033年)

バクロフェン

ブピバカイン

クロニジン

モルヒネ

ジコノタイド

その他

用途別 (2021-2033)

痙縮

痛み

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の髄腔内ポンプ市場規模分析

9. 北米の髄腔内ポンプ市場分析

10. ヨーロッパの髄腔内ポンプ市場分析

11. APACの髄腔内ポンプ市場分析

12. 中東・アフリカの髄腔内ポンプ市場分析

13. ラタムの髄腔内ポンプ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***