世界の点滴液市場規模(2025~2034年): 種類別(完全非経口栄養、末梢非経口栄養)、組成別、年齢層別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

点滴ソリューションの市場規模

静脈内注射液の世界市場規模は、2024年に139億米ドルと評価され、2034年には296億米ドルに達すると予測され、2025年から2034年までの年平均成長率は8%です。静脈注射液は、静脈から患者の血流に注入される無菌の液体です。これらの輸液は、患者の水分補給を維持し、薬剤を投与し、必要な栄養素を摂取できない患者に供給し、電解質バランスを維持するために使用されます。

世界中で栄養不良が増加しているため、先進市場だけでなく新興市場でも静脈注射液の需要が高まっています。例えば、世界保健機関(WHO)のデータによると、栄養不良は推定1億4,810万人の5歳未満の子供の発育不全の主な原因となっています。さらに、慢性疾患の増加や食糧不足など、いくつかの要因が市場の成長をさらに加速させています。WHOはさらに、世界中で30億人以上の人々が健康的な食事をとる余裕がないと推定しており、これは栄養失調を増加させるだけでなく、栄養へのアクセスを改善する必要性を顕著に示しています。

さらに、新生児・小児科病棟における点滴ソリューションの需要が急増しているのは、主に早産の割合が高いためです。早産は妊娠37週以前に起こるもので、罹患率や死亡率に関連するため、依然として世界的な課題となっています。

WHOによると、2020年には世界中で1,340万人の早産があり、早産の合併症は5歳未満の子どもの死亡原因の第1位で、2019年には約90万人の命を奪っています。さらに、相対的な年間発症率は、さまざまな国で4~16%です。したがって、非経口栄養(PN)などの静脈内ソリューションは、早産児に水分補給だけでなく必須栄養素を提供する上で必要であり、それによって業界の拡大を促進します。

点滴ソリューション市場の動向

医療従事者は、カスタマイズされ、あらかじめ混合された輸液を好んで使用しています。このようなソリューションでは手作業による調合が不要なため、汚染や調製ミスのリスクが軽減されます。この傾向は、輸液を投与する際の正確さと安全性が重視されていることから特に顕著です。

市場の主要企業は、エンドユーザーの業務効率を全体的に高めるため、プレミックス輸液の提供に注力しています。例えば、バクスターのクリニミックスはプレミックス非経口栄養剤です。1リットルあたり最大80グラムのアミノ酸を含み、すぐに使える栄養剤です。

さらに、在宅医療は、患者が快適な自宅で治療を受けることを望んでいることから、進歩する傾向として観察されています。さらに、2032年までに335億米ドルに達すると予想される輸液ソリューションと遠隔医療の進歩が、このシフトを支えています。

さらに、在宅非経口栄養ではマルチチャンバーバッグ(MCB)の使用が増加傾向にあり、PNの送達方法は地域によって異なり、ある地域では配合PNバッグが好まれ、他の地域では市場公認のマルチチャンバーバッグ(MCB)が好まれます。

メーカーがもう1つ力を入れているのが、環境に優しい接着剤やリサイクル素材を使用した持続可能な包装です。

例えば、メキシコにあるバクスターのクエルナバカ工場では、輸液や腎臓用製品(6Lおよびツインバッグ)の配送に使用する段ボールの配送箱を、溶剤系ではなく水性接着剤に移行しました。このような取り組みにより、市場の成長が拡大すると予想されます。

輸液市場の分析

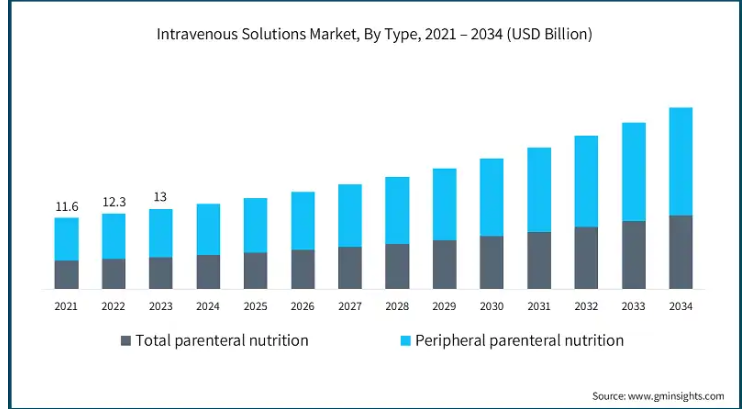

種類別では、総非経口栄養と末梢非経口栄養に区分。静脈注射液の世界市場規模は、2021年に11.6米ドル。末梢非経口栄養部門が市場を支配し、2024年の売上高は84億米ドルが最大。

末梢非経口栄養(PPN)は、末梢静脈を通じてアミノ酸、ブドウ糖、脂質などの重要な成分を供給するため、短期的な栄養補助に依存している患者に一般的に使用される方法です。

PPNは、適切な量の微小分子および高分子を供給することで、栄養バランスを高め、さらなる栄養損失を防ぎ、経口摂取や経腸栄養に制限のある患者が苦手とする欠乏を是正することができます。

研究では、患者の満足度とPPNの適時投与との間に正の相関関係があることが示されています。例えば、Journal of Parenteral and Enteral Nutrition(非経口および経腸栄養ジャーナル)誌の栄養学に焦点を当てた報告によると、PPNを使用している患者は、栄養支持を行っていない患者に比べて、感染症や代謝障害を発症する可能性が低いとのことです。

さらに、消化管手術後の患者、軽度の吸収不良症候群の患者、急性疾患の患者など、一時的な栄養補給が必要なケースの発生率が高くなっています。したがって、前述の要因により、予測期間中に市場は成長すると予想されます。

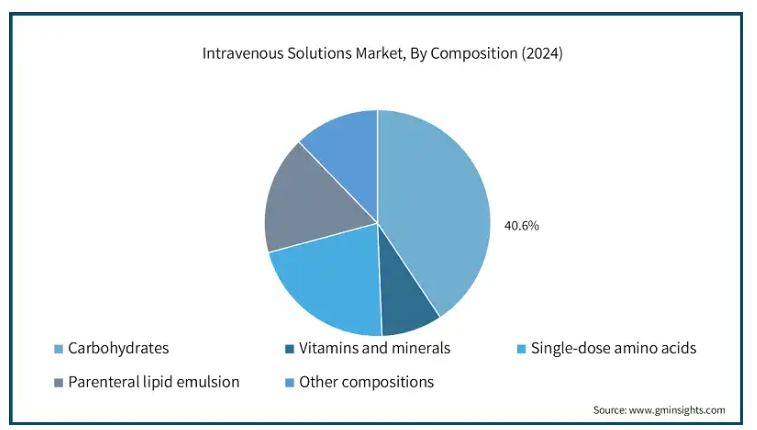

組成に基づき、輸液市場は炭水化物、ビタミン・ミネラル、単回投与アミノ酸、非経口脂質エマルジョン、その他の組成に区分されます。炭水化物セグメントは市場の支配的なセグメントとして浮上し、2024年の売上高シェアの40.6%を占め、2034年には122億米ドルに達する見込みです。

炭水化物は主にブドウ糖として存在し、経口や経腸で栄養を摂取できない患者のためのエネルギー貯蔵器として機能する点滴液の不可欠な部分です。ブドウ糖を使用した点滴静注液は、世界中の重症患者の炭水化物エネルギー不足を補うために不可欠であるため、その市場シェアは継続的に拡大しています。

ブドウ糖ベースの静脈注射液は、特に栄養不良の重症患者において、除脂肪体重の異化を防ぎ、細胞プロセスに必要なエネルギーを確保するために必要なカロリーを供給します。

さらに、炭水化物の補給が代謝維持に重要であることを裏付ける臨床エビデンスもあります。例えば、「Critical Care Medicine」の研究によると、ブドウ糖を強化した点滴療法を行うことで、低血糖の発生率が低下し、術後および外傷患者の回復が促進されることが明らかになっています。

また、Enhanced Recovery After Surgery (ERAS)のようなプログラムも、患者のより良い回復のために、手術とともに炭水化物静脈内溶液を使用することを評価しており、それによって静脈内溶液の需要を押し上げています。

静脈注射液市場は年齢層に基づき、小児、成人、老人に区分されます。2024年の売上高シェアは老年セグメントが48.8%で最大。

老人患者は、喉の渇きを感じにくくなる、運動能力に問題がある、その他の健康状態にあるなど、脱水症状に陥りやすいため、迅速な水分補給が重要な要素となります。点滴療法は、必要な栄養素と水分を効率的に供給する方法であり、虚弱を悪化させたり慢性疾患を悪化させたりする可能性のある不足分を補うことができます。

さらに、この年齢層の患者は食べ物を飲み込むことが困難で、食欲不振に陥ります。また、さまざまな胃腸障害も抱えており、栄養吸収が複雑になっています。点滴療法は、輸液を直接投与することでこれらの課題を解消し、効果的な治療を実現します。

さらに、老年人口が増加していることも、予測期間中にこの市場を強化すると予想されます。例えば、WHOによると、2030年までに世界の6人に1人が60歳以上になると予想されています。さらに、60歳以上の人口は2050年までに倍増(21億人)すると予測されています。このように、高齢者人口の増加は静脈注射ソリューションの必要性を高め、市場の成長を加速させます。

用途別に見ると、輸液市場は栄養補給、輸血、体液・電解質バランス、その他の用途に区分されます。2024年には62億米ドルを占める栄養サポート分野が市場を席巻。

このセグメントにおける主導的地位は、栄養不良に苦しむ人々、慢性疾患、手術から回復し、親栄養を必要とする患者の割合の増加に起因しています。

栄養不良の治療は世界規模で大きな問題です。WHOの推計によると、5歳未満の約4,500万人の子供たちが栄養不良の深刻な段階である消耗症に苦しんでいます。このため、病院、ICU、小児科病棟での静脈栄養サポートの必要性が高まっています。

さらに、クローン病、短腸症候群、膵炎などの特定の消化器疾患では、栄養の吸収が困難になるため、静脈内投与による栄養補給の必要性が高まります。

さらに、重症患者や手術後の患者は、重度の栄養不良に直面することがよくあります。これらの患者が完全に回復するには、親からの栄養補給が必要です。

さらに、すでに栄養不良で自力での栄養補給が困難な高齢者層では、静脈内投与による栄養補給がさらにエスカレートします。

エンドユーザー別では、点滴ソリューション市場は病院・診療所、外来手術センター、在宅ケアに区分されます。2024年の売上シェアは、病院・診療所が58.8%で最大。

輸液療法は、手術、外傷、重度の脱水、慢性疾患などの患者の体液蘇生、非経口薬物投与、電解質バランス、栄養補給に不可欠であるため、病院が輸液療法の主要ユーザーです。

クリニックでは、短期治療や慢性疾患管理のためのデイケア処置に点滴療法が採用されており、市場の成長に大きく貢献しています。

がんや腎臓、胃腸障害などの慢性疾患の増加により、病院や専門クリニックにおける静脈栄養・水分補給療法のニーズが高まっています。

また、医療インフラの強化、入院率の上昇、最新の点滴製剤へのさらなる支出によって、このセグメントの市場シェアは強化される見込みです。

北米:

アメリカの輸液市場は大幅な成長が見込まれ、2034年には106億米ドルに達します。また、アメリカの売上は2021年の42億米ドルから、2022年には44億米ドル、2023年には47億米ドルと大幅に増加しています。

アメリカにおける早産率の高さは、この市場の成長に大きく貢献しています。例えば、疾病管理予防センターの統計によると、2023年の早産率は10.41%で、2022年の10.38%と同様です。

これに加えて、アメリカ食品医薬品局(FDA)は輸液に関する厳格な基準を導入しており、病院や外来での効果的な治療に対する需要の高まりに対応するため、安全性、有効性、安定性を高めた高品質な製品の開発を推進しています。

ヨーロッパ

英国の輸液市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

英国では、化学療法やその他の栄養療法などの処置が急増しているため、静脈注射液市場の大幅な成長が見込まれています。

英国議会(House of Commons Library)によると、2023年の英国におけるがん死亡者数は138,579人で、2001年以来9%増加しました。このように加速するがん患者の数は、点滴ソリューションの必要性を高めています。

アジア太平洋地域:

日本の輸液市場は、2025年から2034年にかけて有利な成長を遂げる見通しです。

日本では消化器系疾患の負担が増加しており、これが予測期間の市場成長を促進する要因となっています。NCBIによると、1990年以降、日本ではがんが消化器関連死亡の主な原因となっています。がんによる年齢標準化死亡率やDALYは減少していますが、粗死亡率は増加しています。

さらに、日本は大規模な高齢化社会を迎えており、Statistaによると、2023年11月現在、日本の65歳以上の人口は約3,635万人と推計されています。したがって、高齢化社会は近い将来、日本の疾病負担に大きな影響を及ぼすと予想され、NCBIは2035年までに消化器系疾病負担が増加し、点滴ソリューション市場をさらに促進すると推定しています。

中東・アフリカ:

サウジアラビアの輸液産業は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは人口動態の変化も見られます。例えば、60歳以上の人口は2020年の200万人(総人口の5.9%)から5倍に増加し、2050年には1,050万人に達すると予想されています。

このような高齢化の高いトレンドにより、今後数年間は点滴ソリューションの需要が増加すると予想されます。

輸液市場シェア

同市場は、Baxter International Inc.、Fresenius Kabi AG、B. Braun Melsungen AG、Fresenius Kabi AG、B. Braun Melsungen AGの上位4社によってほぼ独占されています。Braun Melsungen AG、ICU Medical, Inc.が市場シェアの60%を占めています。これらの企業は、提供する製品ラインアップ、販売・流通能力、輸液製剤技術の高度化など(ただしこれらに限定されない)、さまざまな要因に基づいて互いに競争しています。さらに、マーケティングの拡大、規制への対応、点滴療法における新製品の革新のためには、病院、研究センター、政府系医療機関との共同努力も同様に重要です。このような提携関係により、新たな点滴製剤、薬剤の適合性を高める方法、新たな輸液装置が開発され、市場のさらなる拡大が期待されます。

さらに、主要企業はエンドユーザーからの需要を満たすために製造能力を増強しています。例えば、B.ブラウンは2024年10月、カリフォルニア州アーバインとフロリダ州デイトナビーチで輸液の製造能力を増強したと発表しました。同社は今後20週間で生産量を20%増やす見込み。また、デジタルヘルスプラットフォームや遠隔医療サービスによって患者の嗜好が変化し、外来や在宅での点滴治療のニーズが高まっているため、主要参入企業は市場でのシェアを拡大することができます。

点滴ソリューション市場参入企業

点滴ソリューション業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

AdvaCare Pharma

Amanta Healthcare

Axa Parenterals

B. Braun

Baxter International

Fresenius Kabi

Grifols

ICU Medical

JW Life Science

Otsuka Pharmaceutical

バクスター・インターナショナルは、市場での優位性を維持するため、製品開発からイノベーションの推進に注力しています。例えば、2021年9月、同社は、FDAから承認を受けた後、重度の急性低血圧の治療のためのプレミックスNorepinephrine Bitartrate in 5% Dextrose Injectionを発売し、点滴液市場におけるバクスターの地位を強化しました。

B. B.ブラウンは点滴静注製剤の主要企業であり、世界的に強い存在感を示しています。同社は60カ国以上に63,000人以上の従業員を擁しています。

ICUメディカルは、市場での地位を強化するために、合併や買収提携などの戦術を実施しています。例えば、ICU Medical Inc.は2022年1月にSmiths Medicalを買収し、これにより同社は外来用シリンジ輸液ポンプ、血管アクセス装置、包括的なクリティカルケア製品を製品に加えることができました。

静脈内ソリューション業界のニュース:

2024年6月、Grifols S.A.は、Biotest社が原発性免疫不全症治療用の静注用免疫グロブリン製剤「Yimmugo」のFDA承認を取得したと発表しました。この承認により、同社の点滴ソリューション・ポートフォリオが拡大し、市場でのポジショニングが強化されました。

2024年11月、ICUメディカルは大塚製薬工場と提携し、北米の輸液ソリューションにおけるサプライチェーンの強靭性と革新性を強化。OPFのアジアにおける製造の専門知識とICUメディカルの地域的な生産・流通能力を活用することで、市場での地位を強化し、高まる医療需要に対応。

2022年3月、Fresenius Kabi AGはIvenix, Inc.の買収を発表しました。Ivenix社の先進的な輸液システムは、フレゼニウス・カビが提供する輸液および輸液療法と組み合わされ、アメリカの病院向けに輸液製品の包括的なポートフォリオを構築することが期待されていました。この買収により、フレゼニウス・カビは市場における地位を強化し、医療従事者に革新的で統合されたソリューションを提供する能力を強化しました。

この調査レポートは、点滴ソリューション市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 種類別

全身非経口栄養

末梢非経口栄養

市場:組成別

炭水化物

ビタミンおよびミネラル

単回投与アミノ酸

非経口脂質エマルジョン

その他の組成物

市場, 年齢層別

小児

成人

老人

市場、用途別

栄養サポート

輸血

水分・電解質バランス

その他の用途

市場:エンドユーザー別

病院および診療所

外来手術センター

在宅介護環境

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 栄養不良事例の増加

3.2.1.2 早産の高い有病率

3.2.1.3 胃腸障害、神経疾患、がんなどの疾患の有病率の増加

3.2.1.4 外科手術の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制・品質要件

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 完全非経口栄養

5.3 末梢非経口栄養

第6章 2021~2034年組成別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 炭水化物

6.3 ビタミンおよびミネラル

6.4 単回投与アミノ酸

6.5 非経口脂質エマルジョン

6.6 その他の組成物

第7章 2021〜2034年年齢層別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 小児

7.3 成人

7.4 老年

第8章 2021〜2034年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 栄養サポート

8.3 輸血

8.4 体液および電解質バランス

8.5 その他の用途

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 外来手術センター

9.4 在宅介護環境

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AdvaCare Pharma

11.2 Amanta Healthcare

11.3 Axa Parenterals

11.4 B. Braun

11.5 Baxter International

11.6 Fresenius Kabi

11.7 Grifols

11.8 ICU Medical

11.9 JW Life Science

11.10 Otsuka Pharmaceutical

*** 本調査レポートに関するお問い合わせ ***