世界の棚卸しロボット市場規模(2024~2032年):移動度別(定置型ロボット、モバイルロボット)、動作種類別、可搬重量別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

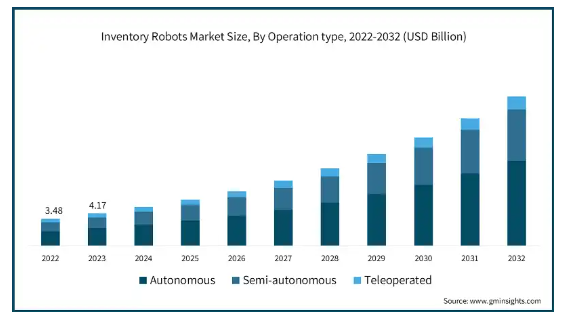

世界の在庫ロボットの市場規模は2023年に41億7000万米ドルとなり、2024年から2032年にかけて18.2%以上の年平均成長率を記録すると予測されています。電子商取引の爆発的な発展により、効率的で正確な在庫管理ソリューションのニーズが劇的に高まっています。

オンライン小売業者が事業を拡大し、より迅速な配送を提供するにつれ、合理化された在庫システムの必要性が最も重要になっています。在庫管理ロボットは、在庫管理の自動化、エラーの削減、注文処理のスピードアップなど、重要な役割を果たしています。オンラインショッピングの急増により、大量の商品を処理し、迅速で信頼性の高いサービスを求める顧客の期待に応えるため、ロボット技術の導入が進んでいます。

熟練労働者の持続的な不足は、在庫ロボットのような自動化ソリューションを模索する企業を後押ししています。労働者の数が減少し、人件費が上昇する中、企業は反復的で肉体的に厳しい作業を処理するロボットに注目しています。在庫管理ロボットは信頼性の高い代替手段を提供し、人手不足の影響を軽減しながら業務効率を向上させます。このシフトは生産性の維持に役立つだけでなく、企業は人的資源をより複雑で付加価値の高い活動に集中させることができ、組織全体のパフォーマンスを向上させます。

人工知能、機械学習、ロボット工学の進歩が在庫ロボットの進化を促進しています。これらの技術により、ロボットはより複雑な作業をより高い精度と柔軟性で行うことができます。センサーの改良、ナビゲーションアルゴリズムの向上、高度なデータ分析などのイノベーションにより、在庫ロボットの機能が強化され、在庫管理、在庫レベルの予測、他のシステムとの統合がより効果的になっています。

多くの企業、特に中小企業にとって、在庫ロボットの購入や導入にかかる高額な初期費用は大きな障壁となります。自動化による長期的なメリットは大きいものの、ロボット技術、統合、トレーニングに必要な初期投資は大変なものです。企業は、このような多額の支出に踏み切る前に、資金力と期待されるROIを慎重に評価しなければなりません。資金を確保することや費用を正当化することが困難な場合、導入が遅れたり、抑止されたりする可能性があります。

在庫管理ロボットの市場動向

この業界では、技術の進歩とサプライチェーンの効率重視の高まりに後押しされ、開発が急ピッチで進んでいます。企業は、在庫プロセスを合理化し、エラーを最小限に抑え、運用コストを削減するために、自律型ロボットにますます注目しています。Association for Advancing Automation(A3)によると、在庫管理におけるロボットの使用は過去1年間で20%増加しました。

AIと機械学習を搭載したこれらのロボットは、在庫の正確性を高め、リアルタイムの追跡を可能にし、在庫レベルを巧みに管理します。電子商取引の拡大により、より迅速な注文処理が求められる中、企業は顧客の要求に応え、競争力を維持するため、こうした自動化ソリューションに多額の投資を行っています。

小売業、製造業、物流業など、さまざまな業界がこの業界に強い関心を寄せています。全米小売業協会(NRF)の報告によると、小売業者は在庫管理を改善し、棚への補充を強化するため、こうしたロボットの導入を優先しています。テクノロジーのコスト効率と拡張性が高まるにつれ、中小企業でさえもこうしたソリューションを採用するようになっています。人間の従業員とともに働くように設計された協働ロボットや、ロボット設計の進歩などのイノベーションが、採用率をさらに押し上げることになるでしょう。

在庫ロボット市場の分析

動作の種類別に、市場は自律型、半自律型、遠隔操作型に区分されます。2023年には、自律型セグメントが53.9%のシェアで最大の市場占有率を占めました。

この業界において、自律型セグメントは業務効率化への大きな飛躍を意味します。高度なAIと機械学習を備えたこれらのロボットは、人間の介入を最小限に抑えながら在庫を管理することができます。その機能には、リアルタイムの在庫追跡、自動補充、ミスのない棚卸しなどがあり、人件費を削減し、精度を向上させます。テクノロジーの進歩に伴い、より迅速で信頼性の高い倉庫業務の必要性から、自律型在庫ロボットの需要は拡大する傾向にあります。

自律型棚卸ロボットの利点は、単なる自動化にとどまりません。危険な作業への人間の関与を最小限に抑えることで倉庫の安全性を高め、在庫管理プロセスを合理化することで全体的な業務効率を向上させます。IoTや予測分析などの他のテクノロジーとの統合により、シームレスなデータ交換とより良い意思決定が可能になります。

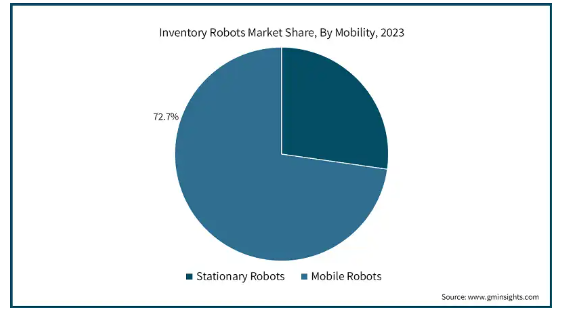

インベントリー・ロボット市場は、可動性に基づいて定置型ロボットと移動型ロボットに分類されます。2024年から2032年までのCAGRは18%以上で、モバイルロボットが最も急成長しています。

この業界では、モバイルロボットが高度なナビゲーションと操作能力を提供することで、大きなインパクトを与えています。高度なセンサーとAI駆動システムを備えたこれらのロボットは、複雑な倉庫環境を自律的に操縦することができます。この機動性により、在庫を効率的に管理・搬送する能力が強化され、人の介在の必要性が減り、在庫処理のミスが最小限に抑えられます。

モバイルロボットは、商品の運搬、棚へのストック、リアルタイムの在庫チェックなど、さまざまな重要なタスクを実行できます。その柔軟性により、さまざまな倉庫レイアウトや需要の変化に適応し、全体的な生産性を向上させることができます。反復作業を自動化することで、これらのロボットは人間の労働者をより戦略的な役割に解放し、運用コストを大幅に削減します。

Eコマース分野が拡大し続ける中、俊敏で拡張性のある在庫ソリューションの必要性がますます高まっています。モバイルロボットは在庫管理にダイナミックなアプローチを提供することで、このニーズに対応し、倉庫が物量の増加や複雑なロジスティクスに対応できるよう支援します。効率性の向上と人件費の削減という利点から、倉庫業務へのロボットの導入はますます広まっています。

2023年、北米の在庫ロボット市場は33%の最大シェアを占め、自動化と技術革新に重点を置く同地域が牽引役となり、予測期間を通じて支配的な地位を維持すると予測されています。ロジスティクスや小売の大手企業は、業務の合理化と効率化のために在庫ロボットの採用を増やしています。この需要の背景には、迅速な注文処理、運用コストの削減、在庫管理の精度向上といったニーズがあります。

さらに、北米の高度なインフラと技術研究開発への高い投資が、高度なロボットソリューションの統合を支えています。電子商取引が拡大し続け、サプライチェーンの複雑さが増す中、在庫管理ロボットは、この地域における競争優位性と卓越したオペレーションを維持するための重要な要素になりつつあります。

インベントリー・ロボット市場の主役は中国で、その原動力は急成長する電子商取引部門と広範な製造拠点にあります。政府の「メイド・イン・チャイナ2025」イニシアチブは、自動化と先進技術を支援し、在庫ロボットの導入拡大につながります。中国企業は、費用対効果が高く拡張性の高いソリューションの開発に注力し、サプライチェーンの効率を高めています。ロジスティクスと小売分野の急速な発展は、大規模な国内市場と相まって、中国のインベントリー・ロボット・メーカーとサービス・プロバイダーに大きなビジネスチャンスをもたらしています。

産業オートメーションのリーダーであるドイツでは、産業が大きく発展しています。同国の先進的な製造業と物流部門は、洗練されたオートメーション・ソリューションの需要を促進しています。ドイツ企業は、グローバル市場での競争力を維持するため、高精度で革新的なインベントリー・ロボットへの投資を進めています。さらに、インダストリー4.0とスマートファクトリーを重視するドイツは、在庫管理へのロボットの統合をサポートし、サプライチェーンにおける効率性と生産性を高めています。

日本の在庫ロボット市場は、ロボット工学と自動化技術への強い注目の影響を受けています。高齢化と労働力不足が進む日本では、効率を高め、人手への依存を減らすために在庫管理ロボットの導入が加速しています。日本企業はハイテクで信頼性の高いソリューションで知られ、在庫管理のための先進的なロボットに投資しています。

韓国は、ハイテク製造業と自動化に重点を置いているため、この業界で急速に進歩しています。韓国企業は、サプライチェーンの効率を高め、労働力不足に対処するため、高度な在庫管理ロボットを採用しています。スマート製造と技術革新に対する政府の支援は、在庫ロボットの進歩に資する環境を醸成しています。

在庫ロボット市場シェア

Geek+ Robotics Co., Ltd.やAutoStore ASのような企業が自動化の進歩をリードしています。Geek+ Roboticsは、モジュール式で拡張性の高いロボットを専門としており、最先端のナビゲーションとAIで倉庫の効率性を高めています。AutoStore ASはコンパクトな高密度ストレージソリューションを提供し、スペースと検索プロセスを最適化します。Zebra Technologies Corp.は、ロボットを広範なデータソリューションと統合し、リアルタイムの在庫管理を改善します。

PAL Robotics S.L.は人間とロボットのインタラクションに重点を置き、ロボットを様々なオペレーションタスクに直感的に対応できるようにしています。GreyOrange Pte. Ltd.は、多様な倉庫環境に対応するよう設計された、汎用性の高い適応型ロボットで知られています。InVia Robotics, Inc.は柔軟なピッキングソリューションに重点を置き、Aethon, Inc.は合理的な資材運搬のための自律移動ロボットを提供しています。これらの企業が一体となって、棚卸しロボット分野の重要なイノベーションを推進しています。

在庫ロボット市場企業

この業界で事業を展開している主な企業は以下の通りです:

Geek+ Robotics Co., Ltd.

AutoStore AS

Zebra Technologies Corp.

PAL Robotics S.L.

GreyOrange Pte. Ltd.

inVia Robotics, Inc.

Aethon, Inc.

在庫ロボット 業界ニュース

2023年12月、GreyOrange Inc.とHai Roboticsは戦略的パートナーシップを拡大し、自動化されたロボットによるフルフィルメントを強化しました。GreyOrangeのソフトウェアとHai RoboticsのASRSハードウェアを活用することで、スループット、ストレージ密度、敏捷性が向上します。この進歩は、自動在庫ソリューションの進化における重要なマイルストーンとなり、顧客の業務を加速し、進歩を促進します。

2023年12月 先進的な自律移動ロボット(AMR)であるAethon TUGは、医療、製造、物流分野のロジスティクスに革命を起こし続けています。病院内で消耗品や医薬品を自律的に搬送することで、TUG はワークフローを合理化し、患者ケアを向上させます。ナビゲーション・センサーの装置により、物品を安全に搬送する一方、ユーザーフレンドリーなインターフェースにより、病院スタッフは簡単にタスクを割り当てることができます。この自動化により効率が向上し、医療従事者は患者ケアに専念することができます。

インベントリーロボット市場調査レポートには、2021年から2032年までの収益(百万米ドル)ベースの予測&予測とともに、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 移動性別

定置型ロボット

移動ロボット

市場:動作種類別

自律型

半自律型

遠隔操作

ペイロード容量別市場

ライトデューティ(10kg以下)

ミディアムデューティ(10〜100kg)

ヘビーデューティ(100kg以上)

用途別市場

スキャンおよびデータ収集

ピッキングと仕分け

パレットと重量物の移動

棚の監査と補充

市場:エンドユーザー別

小売

電子商取引

製造業

医療・医薬品

自動車

食品・飲料

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 範囲と方法論

1.1 市場範囲と定義

1.2 ベース見積もりと計算

1.3 予測パラメータ

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 技術とイノベーションの展望

3.4 特許分析

3.5 主要ニュースと取り組み

3.6 規制ランドスケープ

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 電子商取引の急増が需要を促進

3.7.1.2 労働力不足が自動化の導入を加速

3.7.1.3 技術革新による能力の向上

3.7.1.4 コスト効率とROI

3.7.1.5 業務効率の向上

3.7.2 業界の落とし穴と課題

3.7.2.1 高い初期投資コスト

3.7.2.2 統合と互換性の課題

3.8 成長可能性分析

3.9 ポーター分析

3.9.1 サプライヤーの力

3.9.2 バイヤーの力

3.9.3 新規参入の脅威

3.9.4 代替品の脅威

3.9.5 業界のライバル関係

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 各社の市場シェア分析

4.2 競合のポジショニングマトリックス

4.3 戦略的展望マトリックス

第5章 モビリティ別市場予測・予測(2021~2032年)(百万米ドル

5.1 主要トレンド

5.2 定置型ロボット

5.3 移動ロボット

第6章 2021年~2032年:動作種類別市場予測・金額(百万米ドル)

6.1 主要動向

6.2 自律型

6.3 半自律型

6.4 遠隔操作型

第7章 2021~2032年ペイロード容量別市場予測・展望((百万米ドル)

7.1 主要動向

7.2 小型(10kg未満)

7.3 ミディアムデューティ(10〜100kg)

7.4 ヘビーデューティ(100kg以上)

第8章 用途別市場予測:2021年〜2032年(百万米ドル)

8.1 主要動向

8.2 スキャンとデータ収集

8.3 ピッキングと仕分け

8.4 パレットと重量物の移動

8.5 棚の監査と補充

第9章 2021年~2032年 エンドユーザー別市場予測(百万米ドル)

9.1 主要動向

9.2 小売

9.3 Eコマース

9.4 製造業

9.5 医療・医薬品

9.6 自動車

9.7 食品・飲料

9.8 その他

第10章 2021〜2032年地域別市場予測(百万米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ANZ

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 その他のラテンアメリカ

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 サウジアラビア

10.6.3 南アフリカ

10.6.4 その他のMEA

第11章 企業プロフィール

11.1 Aethon, Inc.

11.2 AutoStore AS

11.3 Clearpath Robotics Inc.

11.4 ForwardX Robotics, Inc.

11.5 Geek+ Robotics Co., Ltd.

11.6 GreyOrange Pte. Ltd.

11.7 Hikrobot Co., Ltd.

11.8 inVia Robotics, Inc.

11.9 Locus Robotics

11.10 MetraLabs GmbH

11.11 OMRON Corporation

11.12 Onward Robotics

11.13 PAL Robotics S.L.

11.14 Quicktron Intelligent Technology Co., Ltd.

11.15 Robotnik Automation S.L.L.

11.16 Scallog SAS

11.17 Swisslog AG

11.18 Teradyne, Inc.

11.19 Zebra Technologies Corp.

*** 本調査レポートに関するお問い合わせ ***