見えない歯科矯正の世界市場予測2024-2034:製品タイプ別、用途別、年齢層別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

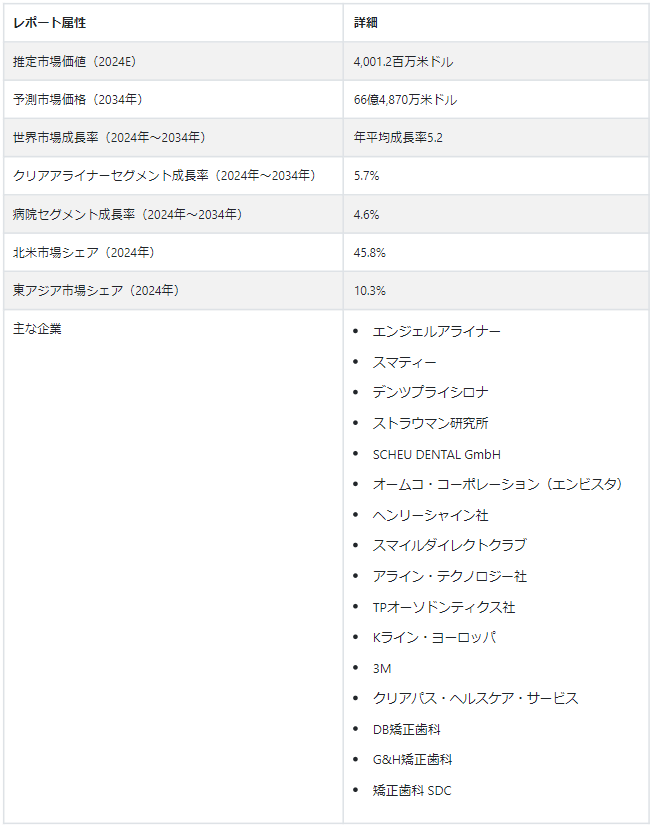

見えない矯正歯科市場の規模は、2024年には40億120万米ドルに達すると予測されている。 5.2% という有望な年平均成長率(CAGR)が、2034年まで一貫して市場を押し上げると予測されています。 この上昇の動きは、2034年までにUS$ 6,648.7 millionという大きな評価額に市場を導くと推定されています。

世界保健機関(WHO)は、良好な口腔衛生は全体的な幸福、幸福、生活の質の重要な指標であると強調している。 う蝕、歯周病、歯の喪失、口腔癌、先天性異常のような状態はこのカテゴリーに分類され、口腔衛生分野における歯科矯正の実質的な成長機会を提示している。

見えない矯正歯科市場の主な成長要因

見えない矯正歯科に関する世界的な認知度の上昇と、審美歯科のための見えない歯列矯正の人気の高まりが、市場拡大に拍車をかけると予想される。

隙間、混み合った歯、歯並びの悪さなどの歯の問題の増加も、見えない矯正歯科の需要を促進する可能性が高い。

控えめで目立たない歯列矯正装置に対する消費者の嗜好は、個人が見た目を損なうことなく治療を求めるため、市場の成長を促進する。

不正咬合問題の有病率の上昇と非伝統的な歯列矯正治療への欲求は、見えない歯列矯正市場をさらに前進させる。

見えない歯列矯正処置に対する好意的な償還政策と保険適用は、患者と開業医の双方にインセンティブを与え、市場成長を促進する。

見えない矯正歯科の世界市場成長を促す主なダイナミクスとは?

世界的に審美的な基準が重視されるようになり、審美歯科への需要が高まり、見えない矯正歯科が広く採用されるようになりました。 歯のホワイトニング、ポーセレンベニア、デンタルボンディング、クラウン、インプラント、歯列矯正、その他の歯列矯正を含むこれらの治療は、人の歯と笑顔の外観と機能を高めることを目的としている。 伝統的な歯列矯正に代わるものを求める人が増えるにつれ、見えない矯正歯科の市場動向は、革新的でほとんど見えないアライナーオプションに対する需要の高まりを示唆している。

不正咬合が優勢な歯科的懸念として台頭する中、見えない矯正歯科が勢いを増す

見えない矯正歯科に対する意識の高まりは、前歯や後歯の交差咬合のような一般的な歯の問題による需要の増加とともに、市場の成長を促進する上で重要な役割を果たしています。 国立医学図書館によると、2022年、前方交叉咬合の有病率は7.8%、後方交叉咬合は9.0%であった。 不正咬合(反対咬合)とは、上下の歯が適切に噛み合わなかったり、噛み合わなかったりする不正咬合(噛み合わせの問題)のことです。 歯の位置、顎の位置、またはその両方が反対咬合を引き起こす可能性があります。

不正咬合の患者数が大幅に増加していることも、市場の成長を後押しする重要な要因です。 不正咬合は、単に見た目に影響を与えるだけでなく、さまざまな形で人の健康全般に影響を与えます。 WHOによると、不正咬合は、歯周病とう蝕に次いで、3番目に広く蔓延している歯の問題です。 不正咬合の有病率は様々で、子供や青少年では39%から93%に及びます。 見えない矯正歯科に対する需要の増加と歯科医療における迅速な技術進歩が、当面の市場成長の原動力になると予想される。

矯正歯科における技術の進歩は、治療の効率と精度を高める。

歯科矯正の分野では、最近の進歩が見られます。 銅チタンワイヤーやニッケルワイヤーなどです。 さらに、デジタル・スキャニング技術の革新もある。 積層造形技術も登場した。 一時的な固定装置がインパクトを与えている。 さらに、3D印象スキャナーの普及も進んでいます。 CAD/CAM装置も人気を集めています。 インコグニト舌側矯正装置もそのひとつです。 これらの技術革新は、より効率的な治療にも貢献し、より迅速で正確な結果をもたらします。

新たな技術革新も市場参加者にチャンスをもたらす。 例えば、Henry Schein OrthodonticsとGrinは、2021年2月にリモートコンサルテーションと呼ばれる新鮮な機能を導入するために協力した。 このサービスは、歯科矯正医に、時間のかかる初診相談に代わる、より手頃な価格のデジタルコンサルテーションを提供する。

見えない矯正歯科市場の発展に課題をもたらす要因は?

多くの人が、費用が大きな障壁であると感じており、この高度な治療を受けられる人の数が制限されています。 さらに、潜在的な副作用に対する懸念が、潜在的な利用者の不安をさらに助長しています。 市場で入手可能な代替品が少ないため、見えない矯正治療を探している人々が利用できる可能性が制限されています。

これらの治療法の成功には専門知識が不可欠であるため、熟練した施術者の不足がさらに複雑さを増しています。 カスタマイズ機能は有利ではあるが、限界がないわけではない。 具体的には、カスタマイズされたソリューションを使用できる歯科疾患の範囲は比較的限られている。 さらに、特に新興国では、強固な保険が適用されないことが大きな課題となっている。 この経済的な障壁は、見えない矯正歯科を選択する潜在的なユーザーを思いとどまらせ、それによって市場成長に影響を与える可能性がある。

国別インサイト

北米の見えない矯正歯科市場は、2034年まで4.7%の安定したCAGRを予測し、有望な成長を目指している。 医療費の急増、認定された専門家の豊富さ、審美的サービスへの便利なアクセスが大きな成長を促進すると予想されている。 Align Technologyによると、北米の矯正歯科医は見えない矯正歯科の使用を大幅に増やしており、2020年には医師一人当たり67.3症例であったものが、2022年には89.2症例となる。 この地域では、米国が2024年に90.6%という大きな地域市場シェアを保持し、見えない矯正歯科業界をリードすることになる。

東アジアの見えない歯列矯正市場は、2034年まで年平均成長率6.6%を目指し、平均的な発展を遂げようとしている。 成長の見込みは、中国やインドのような急成長している新興国における患者数の増加と有名な医療従事者の増加から生じている。 2024年には、中国が37.9%の地域市場シェアを誇ると推定され、見えない矯正歯科業界の主要プレーヤーとして脚光を浴びる可能性が高い。

世界の見えない矯正歯科市場における米国の優位性の要因は何か?

口腔衛生と審美性の交差が米国市場成長の原動力

強力な医療制度、より頻繁な歯科検診を必要とする高齢化、歯科疾患の有病率の上昇が市場拡大の主な推進力になると予測されている。 さらに、米国歯科医師会は、良好な口腔衛生を維持する手段として、口腔の健康と清潔を積極的に推進しており、これが市場拡大を促進すると予想される。 さらに、若々しく洗練された現代的な外見を維持したいという個人の志向の高まりが、美容整形の顕著な増加に拍車をかけている。 この傾向は、拡大する市場を利用しようとする国内外の企業からの投資を引き寄せている。

成長する見えない矯正歯科市場は、3Dプリンティング技術と審美歯科手術の利用の増加によっても支えられている。 歯科矯正産業は、歯の問題の頻度の上昇により拡大している。 2021年6月、米国口腔協会は、米国では人口の85%が口腔の健康について非常に心配していると報告した。

中国が見えない矯正歯科プロバイダーにとって活況を呈する市場である要因とは?

中国の矯正歯科事情は、見えないソリューションと美容の優先順位で進化している。

中国の人々は、歯科治療に対する意識が徐々に高まり、近年、見えない矯正歯科を受け入れています。 さらに、デジタル見えない矯正歯科の開発と美の追求は、市場のライバルを増やし、今後数年間で見えない矯正歯科の普及率を高める可能性が高い。 さらに、多様な神経疾患の治療のための医療観光の急増は、市場の成長をさらに促進すると予想される。

米国は歯科技術、特に3Dプリンティングの導入が進んでいるため、市場の拡大が著しいが、中国は人口が多いため、依然として成長を続けている。 予測期間中、中国の市場成長率は米国を追い越すと予測されている。

カテゴリー別の洞察

2024年、透明なアライナーセグメントは、実質的な60.8%の市場シェアを主張し、最前線にあると予測されている。 一方、病院セグメントは、2024年に40.2%の市場シェアを獲得し、見えない矯正歯科業界における優位性を主張する。

見えない矯正歯科業界でクリアアライナーが好まれる要因とは?

快適な矯正歯科の人気が高まる中、クリアアライナーが主役に。

クリアアライナーセグメントは、2034年までに見えない矯正歯科市場シェアの63.7%を保持すると推定されています。 クリアアライナーの採用は、2034年まで5.7%のCAGRで急増すると予測されている。 遠隔医療と遠隔歯科の人気の上昇は、透明なアライナーの需要を煽っている。 従来の歯列矯正よりも装着感が良く、歯科衛生を維持できるため、透明なアライナーはますます普及しています。 これは、コンピューター支援設計技術により、従来の歯列矯正よりもいくつかの利点を提供するパーソナライズされた透明アライナーの作成が可能になったためである。 治療におけるクリアアライナーの有効性の増加は、セグメントの拡大を促進する可能性があります。 Parkwood Dentalの調査によると、クリアアライナーは96%の成功率を誇っている。 主要プレーヤーがより有機的で無機的な方法を採用した結果、市場は成長しています。 エンジェルアライナーは、2023年7月にクリアアライナー技術とカスタムメイドアライナーを米国市場に導入した。

病院における見えない矯正歯科の急速な普及の要因は?

見えない矯正歯科は病院でのホームを見つけ、共同ケアへの道を開く。

病院セグメントは、2034年までに見えない歯科矯正市場シェアの38.1%を握ると思われる。 病院における見えない矯正歯科の採用は、2034年までCAGR 4.6%で上昇すると予測されている。 病院における見えない矯正歯科の急速な採用は、集中医療サービスの利便性に影響されている。 病院は、様々な医療ニーズにオールインワンで対応でき、集中医療センターとして機能します。 さらに、矯正歯科治療を必要とする患者を含む様々な患者が病院で一般的に診察を受けています。 総合的な医療サービスを好む患者は、病院という環境での見えない矯正歯科へのアクセスを便利だと感じる可能性が高い。 また、病院は患者の健康を最優先する信頼できる施設と考えられています。 さらに、病院の学際的な構造は、さまざまな専門医間の協力を促進する。

競争状況

見えない歯科矯正市場の主要プレーヤーには、Angel Aligner、SmarTee、Dentsply Sirona、Institut Straumann AG、SCHEU DENTAL GmbH、Ormco Corporation (Envista)、Henry Schein, Inc.、SmileDirectClub、Align Technology, Inc.、TP Orthodontics, Inc.、K Line Europe GmBH、3M、ClearPath Healthcare Services Pvt Ltd、DB Orthodontics, Inc.、G&H Orthodontics、Orthodontics SDCが含まれる。

消費者がより便利で目立たない歯列矯正オプションを求める中、見えない歯列矯正市場予測は、この分野で事業を展開する企業にとって有望な将来を示唆している。 その結果、競合他社は競争力を得るために多様な戦略を採用している。 治療効果を高めるために先駆的な技術を導入し、絶え間ない技術革新に注力する企業もある。 また、より広範な消費者をターゲットとした大規模なマーケティングキャンペーンを重視するところもある。 医療専門家との戦略的パートナーシップを活用するところもあれば、より幅広い市場層を満足させるために費用対効果の高いソリューションを優先するところもある。

最近の動向|株式会社オームコ

2023年8月、矯正歯科のオームコ・コーポレーションは、スパーク・アプローバー・ウェブがアップデートされ、DEXIS Iosと楽に接続できるスパーク・クリア・アライナー・リリース14をリリースしました。

2023年12月、ファーストクラスアライナーは、正確なカスタマイズと共に、よりスピーディーな治療を提供する新しいクリアアライナー技術を発表しました。 この最新テクノロジーは、より効果的で快適な、カスタマイズされた矯正歯科体験を患者様に提供します。

2023年12月、カスタムメイド クリアアライナーの米国市場への導入が、クリアアライナーのエビデンスに基づく臨床専門知識と歯科技術の世界的サプライヤーとして確立されたエンジェライン・テクノロジー社によって明らかにされました。 100万人の笑顔を治療した後、このビジネスは現在世界的にも経験的にも成長しています。

見えない矯正歯科市場のセグメント分析

製品タイプ別

クリアアライナー

セラミック矯正

舌側矯正

クリアリテーナー

用途別

過剰スペース

クラウディング

開咬

ディープバイト

クロスバイト

萌出異常

その他

年齢層別

子供

青少年

成人

エンドユーザー別

病院

歯科クリニック

矯正歯科クリニック

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の見えない矯正歯科市場の価値は?

見えない矯正歯科市場は2019年に30億5,450万米ドルの価値があった。

見えない矯正歯科市場の規模は?

見えない矯正歯科市場は、2024年には4,001.2百万米ドルになると思われる。

10年間の見えない矯正歯科の需要予測は?

見えない矯正歯科市場は、2034年末までに66億4,870万米ドルの市場価値に達すると予測されている。

見えない矯正歯科の採用成長予測は?

見えない矯正歯科の採用は、2034年までCAGR 5.2%で増加すると予測されています。

北米の見えない矯正歯科市場はどのような割合で成長すると予測されていますか?

北米の見えない矯正歯科市場は、2034年までCAGR 4.7%を記録すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 2019年から2023年までの製品別過去市場規模金額(US$ Mn)&数量(ユニット)分析

5.3. 製品別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024〜2034年

5.3.1. クリアブレース

5.3.2. クリアアライナー

5.3.3. 舌側矯正装置

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 世界市場分析2019〜2023年および予測2024〜2034年、年齢層別

6.1. はじめに/主な調査結果

6.2. 2019年から2023年までの年齢層別過去市場規模金額(US$ Mn)&数量(ユニット)分析

6.3. 年齢層別の現在および将来市場規模金額(US$ Mn)・数量(ユニット)分析と予測、2024年~2034年

6.3.1. 成人

6.3.2. ティーンズ

6.3.3. 子供

6.4. 年齢層別前年比成長トレンド分析(2019年~2023年

6.5. 年齢グループ別絶対額機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019〜2023年および予測2024〜2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. 病院

7.3.2. 歯科医院

7.3.3. その他

7.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 年齢層別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 年齢層別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 年齢層別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 年齢層別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年〜2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 年齢層別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 年齢層別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 年齢層別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 年齢層別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 年齢層別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 年齢層別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 年齢層別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 年齢層別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019〜2023年および予測2024〜2034年:国別

15.1. 市場分類別の過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 年齢層別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 年齢層別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 年齢層別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 年齢層別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 年齢層別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 年齢層別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 年齢層別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 年齢層別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 年齢層別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 年齢層別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品別

16.9.2.2. 年齢層別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 年齢層別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 年齢層別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 年齢層別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 年齢層別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 年齢層別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 年齢層別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 年齢層別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 年齢層別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 年齢層別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 年齢層別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 年齢層別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 年齢層別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 年齢層別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 年齢層別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 年齢層別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. アライン・テクノロジー

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. クリアパス・ヘルスケア・サービス

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. DB矯正歯科

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. デンツプライシロナ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. G&H矯正歯科

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ヘンリーシャイン社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. シュトラウマン研究所

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. Kライン・ヨーロッパGmbH

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. スマイルダイレクトクラブ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. エンビスタ・ホールディングス

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***