世界のIoT医療機器市場(2023年~2031年):タイプ別、製品別、接続技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

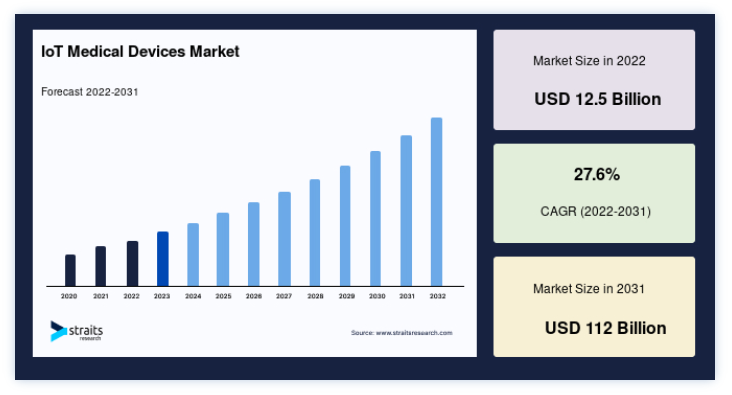

世界のIoT医療機器市場規模は、2022年に 125億米ドルと評価され、予測期間中(2023-2031年)にCAGR 27.6%で成長し、2031年には1120億米ドルに達すると予測されています。

IoT医療機器は、エアロゾルベースの薬剤を投与し、人工換気システムや人工気道を管理し、心肺疾患を診断・治療する。 高齢者人口の増加やライフスタイルの変化により、COPD、睡眠時無呼吸症候群、喘息、感染症、肺がんなどの呼吸器疾患が一般的になっている。 このことがIoT医療機器の需要を押し上げている。 様々な医療機器、システム、プログラミングで構成されるモノのインターネットは、一般的に医療業界に大きなプラスの影響を与える。 これらの利点には、遠隔臨床モニタリング、慢性疾患管理、パーソナル・フィットネス・モニタリング、患者が医師と対話する時間の増加などが含まれる。 医療にかかる総費用は2桁の伸びを示している。 医療費高騰の主な要因は、健康保険料の上昇、質の高い医療に対する需要の急増、人口の高齢化、慢性疾患の世界的な流行などである。 さらに、先進医療機器に対する需要の高まりが、今後数年間の市場拡大を促進すると予測されている。

世界のIoT医療機器市場の促進要因

自己健康測定・モニタリングに対する意識の高まり

健康問題に対する意識の高まりから、若くて活動的な人々がウェアラブル端末の導入を後押しされている。 ウェアラブル医療技術の発展により、健康問題を簡単かつ手頃な価格で把握できるようになった。 IDFによると、糖尿病は世界の大半の人が罹患している。 しかし、患者の46%はタイムリーな診断を受けていない。 その結果、人々は定期的な健康チェックを維持するためにウェアラブル医療技術に目を向けている。 血糖値を90日間追跡するのに役立つグルコース・モニター・デバイスがFDAに承認された最初の企業は、DexcomとEversenseである。 IoTベースの技術を搭載したこれらのウェアラブルは、慢性疾患の患者のモニタリングや遠方への警告にも役立つ。 Zoll LifeVest 4000というウェアラブル除細動器は、大人と子供の不整脈を監視するために導入された。 このウェアラブル・テクノロジーは、突然の心停止の分析を助ける。 人々は、その有効性から健康モニタリングのためにIoTデバイスを使用しており、これが市場成長を促進すると予測されている。

拡大する医療費抑制の必要性

過去数十年にわたり、医療提供の総コストは2桁の割合で増加している。 健康保険料の上昇、質の高い医療サービスに対する需要の高まり、世界的な慢性疾患の有病率の上昇が、医療費急増の一因となっている。 患者の再入院、医療ミス、管理コストを増加させる旧式の臨床技術への依存度の高さも、この傾向に影響を与える重大な要因です。

市場抑制要因

接続された医療機器のための高額なインフラと機器導入コスト

さまざまな医療機器にとって、相互運用性と接続性のソリューションは高額な代償を伴う。 さらに、適切なITインフラを維持し、ユーザーの要求の変化に応じてソフトウェアを更新・変更することを含むITサポートとメンテナンスサービスは、経常的な費用となる。 これは、全体的な所有コストのかなりの部分を占める。 さらに、ソリューションの正確性と包括性を保証するために、機器統合のための販売後のカスタム・インターフェース開発には、さらなる検証と妥当性確認が必要である。 医療提供者の総所有コストは、現在では高くなっている。 小規模な医療施設、特に発展途上国の医療施設では、高額なコストがかかるため、時代遅れのシステムを最先端のIoT対応機器に置き換えることに躊躇している。

市場機会

医師と患者の比率が低いため、自営のeヘルス・プラットフォームへの依存が高まる

世界の多くの国では、患者1人に対して医師の数が少ない。 2021年世界保健統計報告書によると、約40%の国では、人口1万人当たりの病床数が18床未満、医師数は1000人当たり1人未満である。 国民の医療へのアクセスに関しても、先進国と発展途上国の間には大きな隔たりがある。 例えば、北米や欧州の先進国に比べ、APACやアフリカの発展途上国では、人口1万人当たりの病床数、医師、看護師、助産師の数が著しく少ない。 州政府は、医療従事者を管理し、政府の病院に需要に見合った十分なベッドを確保することに主に責任を負っている。

地域別インサイト

北米: 市場シェア26.9%の圧倒的地域

北米は世界市場で最も大きなシェアを占めており、予測期間中のCAGRは26.9%で成長すると予測されている。 北米のIoT医療機器市場分析には、米国とカナダが含まれる。 モノのインターネットなど、北米の各産業における最先端技術の目覚ましい取り込みが市場拡大を促進している。 急速に成長する医療部門により、米国が市場収益を独占する可能性が高い。 同国におけるウェアラブルおよび遠隔患者モニタリングサービスの需要は、おそらくライフスタイルの変化と健康管理の重視が原動力となっている。 肺疾患の罹患率の上昇は、主に喫煙率の上昇によるものです。 呼吸器疾患の増加に寄与しているその他の要因には、近代化や公害の増加などの環境要因が含まれる。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中に28.2%のCAGRで成長すると予測されている。 中国、インド、日本、オーストラリア、その他のアジア太平洋地域は、すべてアジア太平洋IoT医療機器市場分析に含まれています。 これは主に、中国やインドのような発展途上国の医療制度が急速に変化していること、患者人口が多いこと、国民の意識が高まっていること、医療支出が増加していることによる。 喫煙の増加とCOPD、鼻副鼻腔炎などの呼吸器疾患の有病率の上昇のためである。 世界銀行グループによると、インド人の20.6%が喫煙者である。 中国政府は遠隔医療とデジタルヘルスケアを導入し、農村部や遠隔地の住民を支援している。 インドは予測期間中に急速な成長率を示すと予測されている。 政府の大規模なデジタル投資とインドの急速な人口拡大が、ヘルスケア分野に巨大な機会を生み出している。

IoT医療機器市場のセグメンテーション分析

製品別

市場は、バイタルサインモニタリング機器、呼吸器機器、胎児モニタリング機器、神経機器、植込み型心臓機器、ペースメーカー、聴覚機器、麻酔器、患者モニター、人工呼吸器、画像システム、輸液ポンプ、その他の製品に二分される。 バイタルサインモニタリング機器分野は市場貢献度が最も高く、予測期間中のCAGRは27.9%で成長すると予想される。 血圧モニター、血糖値モニター、ECG/心拍数モニター、オキシメーター、マルチパラメーターモニターは、バイタルサインモニター機器のサブセグメントに含まれる。 植え込み型除細動器と心臓モニターセグメントは、さらにサブセグメントに分かれています。 これは、高血圧の有病率の上昇、肥満人口の増加、自己健康管理の人気の上昇によってもたらされている。

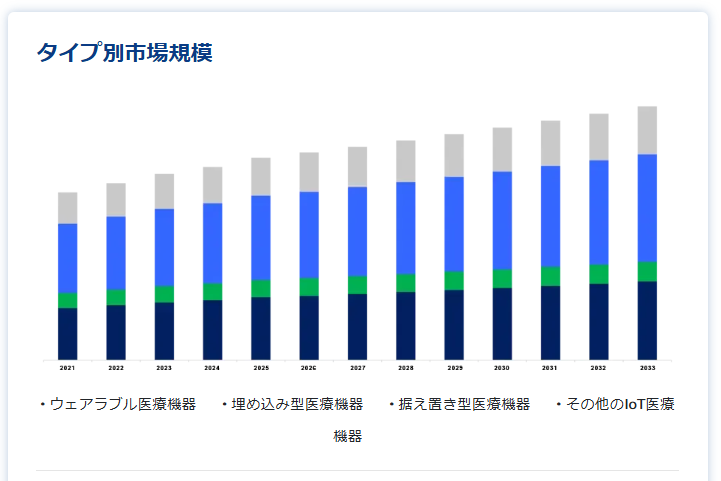

タイプ別

市場は、ウェアラブル医療機器、埋め込み型医療機器、据え置き型医療機器、その他のIoT医療機器に二分される。 ウェアラブル医療機器セグメントは、市場への貢献度が最も高く、予測期間中にCAGR 27.4%で成長すると予測されている。これは、1つのデバイスで多数のアプリケーションが利用可能であり、世界中の若者の間で人気が高まっているためである。 医療用ウェアラブルは、センサー、アクチュエーター、ソフトウェア、皮膚に貼る電子パッチなどを使って患者の健康をモニターし、異常を発見し、さらには病状を治療する。 ウェアラブル・バイタルサイン・モニター、スマートウォッチ・グルコース・モニター、ウェアラブル疼痛緩和デバイスなどはその一例である。

コネクティビティ技術別

市場はBluetooth、Wi-Fi、ZigBee、その他の接続技術に二分される。 Wi-Fiセグメントは市場への貢献度が最も高く、予測期間中のCAGRは27.68%で成長すると予測されている。 2022年の世界のIoT医療機器市場は、Wi-Fiベースの医療機器セグメントが支配的であった。 このセグメントの市場シェアが大きいのは、Wi-Fiの長距離通信などの利点によるものである。 コネクテッド医療機器は、内蔵センサーを使用して機器自体からデータを収集し、そのデータをインターネットや受信可能な他の機器に送信する機能を持つものである。

エンドユーザー別

市場は病院、クリニック、外来センターに二分される。 病院分野は市場への貢献度が最も高く、予測期間中のCAGRは27.52%で成長すると予想される。 糖尿病、癌、心血管疾患、関節炎などの慢性疾患の有病率が上昇するにつれて、病院はますますプレッシャーにさらされている。 IoT医療機器は、増大する患者データを管理する必要性と、患者転帰の改善、データアクセシビリティの向上、相互運用性の向上、患者データと安全性に関する管理要件を満たすことが急務となっているため、病院や診療所での利用が増加している。

IoT医療機器市場のセグメンテーション

タイプ別(2019年~2031年)

ウェアラブル医療機器

埋め込み型医療機器

据え置き型医療機器

その他のIoT医療機器

製品別(2019年~2031年)

バイタルサインモニタリングデバイス

血圧モニター

血糖値モニター

心電図/心拍数モニター

オキシメーター

マルチパラメーターモニター

呼吸器デバイス

胎児モニタリング装置

神経デバイス

植え込み型心臓機器

植え込み型除細動器

植え込み型心臓モニター

ペースメーカー

補聴器

麻酔器

患者モニター

人工呼吸器

画像診断システム

輸液ポンプ

その他の製品

コネクティビティ技術別 (2019-2031)

ブルートゥース

Wi-Fi

ZigBee

その他の接続技術

エンドユーザー別 (2019-2031)

病院

クリニック

外来センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のIoT医療機器市場規模分析

9. 北米のIoT医療機器市場分析

10. ヨーロッパのIoT医療機器市場分析

11. APACのIoT医療機器市場分析

12. 中東・アフリカのIoT医療機器市場分析

13. ラタムのIoT医療機器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***