ITインフラモニタリングの市場規模予測:展開別、企業規模別、ソリューション別、用途別、地域別分析(2024年~2034年)

| 本報告書は、特定の市場に関する詳細な分析を行っており、以下の主要なセクションから構成されています。 まず、エグゼクティブサマリーでは、調査結果の概要が示されており、市場全体の動向、セグメント別の概要、地域別の状況、競合他社の焦点、消費者の認識について言及されています。また、統計データの要約と市場の特徴も説明されています。 次に、全体の市場概要が示され、調査の範囲と基準が定義されています。COVID-19の影響については、市場の需要に関する分析が行われ、危機前後の成長率や地域別の市場動向が評価されています。 市場背景のセクションでは、国別の市場魅力度指数や市場シナリオに基づく予測が提示され、バリューチェーン分析やポーターのファイブフォース分析も含まれています。市場の力学として、推進要因や抑制要因、機会の窓、主要な傾向が論じられています。 価格分析では、地域別の価格設定や価格影響要因が評価されています。さらに、2018年から2023年までの市場分析と2024年から2034年までの予測が示され、導入形態、企業規模、用途別の詳細な分析が行われています。 地域ごとの市場分析では、北米、欧州、東アジア、南アジア、ラテンアメリカ、中東・アフリカ、オセアニアそれぞれにおいて市場シェアや成長率が評価されています。各地域における主要国の詳細な市場分析も行われています。 競合状況のセクションでは、世界市場の競合ダッシュボードや層構造が示され、2023年および2034年の市場構造についても予測されています。企業ごとの競合分析も含まれ、主要な企業の概要と戦略、地域的なプレゼンス、SWOT分析が提供されています。 最後に、報告書の付録、分析フレームワークの定義、出典や参考文献が記載されています。このように、報告書は市場の詳細な分析を提供し、今後の戦略的な決定に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

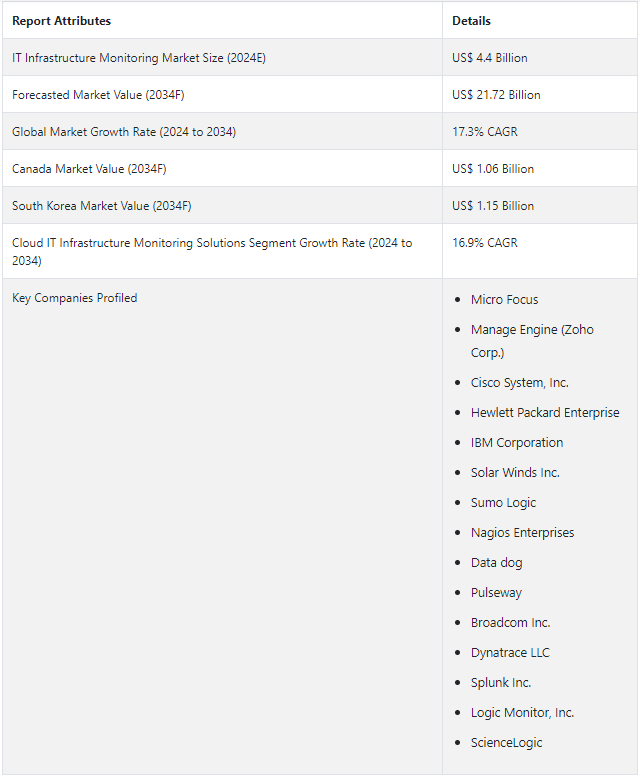

世界のITインフラ監視市場の規模は、2024年には44億米ドルと推定される。 この業界は、CAGR of 17.3% で急速に増加し、2034年末までに217.2 億米ドルに達すると予測されている。

ITインフラ監視とは、組織のITインフラのコンポーネントを監督・管理し、最適なパフォーマンス、可用性、信頼性を確保するプロセスを指す。 ITインフラストラクチャーには、ソフトウェア、ネットワーク、ハードウェア、サーバー、データベース、および情報技術環境の全体的な機能をサポートするその他の要素が含まれます。

ITインフラモニタリングの主な目的は、ITシステムのパフォーマンスや機能に影響を及ぼす可能性のある問題や異常を事前に特定し、対処することです。 これには、システムの稼働時間、応答時間、リソース利用率、エラー率など、さまざまな指標を継続的に追跡することが含まれます。 これらの重要な指標を監視することで、IT専門家はインフラの健全性を洞察し、潜在的な問題やダウンタイムを回避するための予防措置や是正措置を講じることができます。

オンプレミス型ITインフラ監視ソリューションの需要は、2024年の市場価値が33.5 億USドルと算出され、2034年まで17.5% の年平均成長率(CAGR)で上昇すると予測されている。

オンプレミス・ソリューションは、データおよびインフラストラクチャをより詳細に管理できるため、金融、医療、ガバナンスなど、コンプライアンス要件が厳しい業界にとっては非常に重要である。 コンプライアンスを維持し、セキュリティ上の懸念に対処するために、機密データを物理的な境界内に保持することを好む組織もあります。

ローカルに展開されたソリューションは、データのプライバシーと機密性に関して、より高度な管理と保証を提供する。 また、ITインフラストラクチャの監視ツールをより柔軟に制御することができる。 組織は、特定の要件に合わせてソリューションをカスタマイズしたり、既存のシステムと統合したり、更新や設定の管理をより柔軟に行うことができる。

東アジアは、2034年までに世界のITインフラモニタリング市場シェアの38.4%を占めると予測されている。

ソリューションプロバイダーはどのITインフラ監視市場のトレンドに乗るのか?

「デジタルトランスフォーメーションのシフトがITインフラ監視ソリューションの高い需要を牽引」。

デジタルトランスフォーメーションは、技術の進歩に直面して競争力と俊敏性を維持しようとする組織にとって戦略的な必須事項となってきています。 デジタルトランスフォーメーションには、従来のプロセスやサービスをデジタルプラットフォームに移行することが多く含まれます。 顧客向けアプリケーション、社内コミュニケーション・ツール、バックエンド・システムのいずれであっても、これらのデジタル・サービスの可用性は最も重要です。 ITインフラのモニタリングは、これらのサービスの中断のない可用性を確保し、ダウンタイムを最小限に抑え、パフォーマンスを最適化する上で極めて重要な役割を果たします。

デジタル・エコシステムのダイナミックな性質は、予期せぬ問題が発生する可能性を高めるなど、複雑さと課題をもたらします。 デジタルトランスフォーメーションの文脈におけるITインフラ監視は、単なるリアクティブなものではなく、プロアクティブなものです。 潜在的な混乱を予測し、ボトルネックを特定し、業務に影響が出る前に問題を軽減する。 このプロアクティブなアプローチは、業務の継続性を維持し、デジタル化が進んだ顧客の期待に応えるために不可欠である。

デジタルトランスフォーメーションのイニシアチブは通常、顧客体験の向上や業務効率の改善など、特定のビジネス目標に沿ったものです。 ITインフラモニタリングは、デジタル資産のパフォーマンスに関するリアルタイムな洞察を提供することで、これらの目標をサポートする上で重要な役割を果たすようになってきています。 包括的なモニタリングを通じて、企業はITリソースをビジネスの優先順位と整合させ、デジタル・インフラが戦略的目標の達成に寄与するようにしている。 企業がデジタル化へと大きくシフトする中、堅牢なITインフラ・モニタリング・ソリューションに対する需要は、今後10年間で高いペースで増加すると予想される。

「エッジ・コンピューティングの採用が増加し、効果的な監視ソリューションの必要性が高まる」。

エッジ・コンピューティングの採用は、データの処理方法における変革的なシフトを示し、データ生成源に近い場所で分散型の処理能力を提供します。 エッジ・コンピューティングでは、中央集中型のクラウドサーバーだけに頼るのではなく、より発生源に近い場所でデータを処理する。 この分散型アプローチは、待ち時間を短縮し、リアルタイム処理能力を高め、IoTデバイス、自律走行車、拡張現実などの即時応答が要求されるアプリケーションに特に有益である。

リソースが多数のエッジ デバイスやノードに分散している エッジ コンピューティングでは、プロアクティブなパフォーマンス監視が重要になります。 専門的なモニタリング・ソリューションは、エッジ・デバイスの健全性とパフォーマンスをリアルタイムで可視化し、重要な業務に影響が及ぶ前に問題を特定して対処することを可能にします。

先進ITインフラ監視技術の売上成長に影響を与えるものは何か?

高度なITインフラ監視ツールには、可視性を高め、タスクを自動化し、深い洞察を提供するために設計された、多くの機能や機能が搭載されていることがよくあります。 しかし、熟練した専門家の不足に直面している組織は、これらの高度な機能の可能性を十分に活用するのに苦労しており、ツールの活用不足や最適化の機会の逸失につながっている。

洗練されたITモニタリング・ツールには、複雑な診断機能とトラブルシューティング機能が備わっています。 これらのツールによって提供される洞察をナビゲートし、解釈することに長けた熟練した専門家がいなければ、組織は問題解決の遅れを経験する可能性があります。 その結果、ダウンタイムが長引いたり、コストが増加したり、IT インフラストラクチャ全体が損傷する可能性があります。

新規参入企業に期待される戦略とは?

「ニッチな専門化と手頃で透明性の高い価格設定モデルに注力」

新しいプロバイダーは、ITインフラ監視の中でもニッチな分野に特化することで競争力を得ることができます。 これには、特定の業種、ユニークなユースケース、新興技術などが含まれる。 ニッチに特化した専門家になることで、新規参入企業は、カスタマイズされたソリューションを求める顧客を引き付け、市場で独自のポジションを築くことができる。

透明で競争力のある価格モデルを導入することは、新規参入企業にとって極めて重要である。 サブスクリプション・ベースや従量課金モデルなど、柔軟な価格体系を提供することで、さまざまな規模の組織が大きな経済的障壁を感じることなくITインフラ監視サービスを利用できるようになる。

国別分析

米国、ドイツ、日本のITインフラモニタリング市場の成長は、デジタルトランスフォーメーション、業界固有のニーズ、政府のスマートシティ構想などの要因に影響されている。

米国はITインフラ監視ソリューション・プロバイダーにとって有利な市場となるか?

米国は、業界を問わずデジタルトランスフォーメーションの最前線にある。 組織は競争力を維持するために、ITインフラストラクチャの近代化に多額の投資を行っている。 このようなデジタルトランスフォーメーションの推進により、米国ではデジタルサービスの可用性、パフォーマンス、セキュリティを確保するための高度なITインフラ監視技術の需要が高まっています。

ドイツにおけるITインフラ監視システムの需要は?

「インダストリー4.0とスマート製造イニシアチブの採用から恩恵を受ける市場」「インダストリー4.0とスマート製造イニシアチブの採用から恩恵を受ける市場

ドイツはインダストリー4.0イニシアチブのグローバルリーダーであり、製造業におけるスマートテクノロジーの統合を重視している。 このような自動化と接続性の重視により、相互接続された産業システムの信頼性と効率を確保するためのITインフラ監視の需要が高まっている。

日本におけるITインフラ監視ソリューションの導入に影響を与えているものとは?

「スマートシティ構築を支援する政府の取り組み」

日本は、IoTと相互接続技術を活用したスマートシティの開発を積極的に推進している。 スマートシティへの取り組みにより、スマートデバイスの導入をサポートし、都市サービスを最適化し、相互接続された都市システムのシームレスな機能を確保するためのITインフラ監視の需要が高まっている。

日本では、製造、ヘルスケア、輸送など、さまざまな産業におけるIoTデバイスの統合も増加している。 これらのIoTデバイスのパフォーマンス、接続性、セキュリティを管理し、既存のIT環境にシームレスに統合するためには、ITインフラのモニタリングが不可欠である。

カテゴリー別分析

市場調査および競合情報提供のFact.MRによると、大企業におけるITインフラ監視ソリューションの需要は、その規模、複雑さ、セキュリティへの配慮、継続的な最適化の必要性によってもたらされる複雑な課題により、急速に増加している。

なぜ大企業がITインフラ監視技術のエンドユーザーをリードしているのか?

大企業は通常、複雑かつ多様なITエコシステムを運用している。 これらの環境には、オンプレミス・インフラストラクチャ、クラウド・サービス、エッジ・コンピューティング、ハイブリッド・セットアップが混在しています。 このような複雑さを管理するには、シームレスな連携を確保し、問題を迅速に検出し、多様なコンポーネント間で最適なパフォーマンスを維持するための、堅牢なITインフラストラクチャ監視が必要です。

大企業の事業規模は、データ、トランザクション、ユーザー・インタラクションの量を増大させている。 そのため、ITインフラ監視システムは、増大するワークロードを処理し、ボトルネックを特定し、重要なシステムの効率性と応答性を維持するためのリソース割り当てを最適化するために不可欠なものとなっている。

競争環境

ITインフラ・モニタリング業界の大手企業は、製品やサービスのポートフォリオを多様化している。 これには、ネットワーク・モニタリング、アプリケーション・パフォーマンス・モニタリング、クラウド・モニタリング、セキュリティ・モニタリングなど、ITインフラのさまざまな側面に対応する包括的なモニタリング・ソリューションの提供が含まれる。 多角化により、顧客の進化するニーズに対応し、高い市場シェアを獲得している。

ITインフラ監視市場調査の主要セグメント

展開別

クラウド

オンプレミス

企業規模別

中小企業

大企業

ソリューション別

ソフトウェア

統合 IT インフラストラクチャ監視システム

スタンダロン ソフトウェア

ネットワーク監視ソフトウェア

サーバー監視ソフトウェア

アプリケーション パフォーマンス監視ソフトウェア

エンドポイント管理ソフトウェア

その他

サービス

専門サービス

ITコンサルティングサービス

統合&展開

モニタリングサービス

サポート&メンテナンス

マネージドITサービス

用途別

BFSI

IT & テレコム

政府・防衛

小売・CPG

ヘルスケア

エネルギー・公益事業

その他

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のITインフラモニタリング市場規模は?

世界のITインフラモニタリング市場は、2024年に44億米ドルになると予測されている。

ITインフラ監視ソリューションの売上予測は?

2034年末までに、ITインフラ監視技術の売上高は217.2億米ドルに達すると予測される。

ITインフラモニタリングの需要成長予測は?

ITインフラ監視ソリューションの需要は、2024年から2034年にかけてCAGR 17.3%で増加すると予測される。

日本の市場規模は?

日本の2024年の市場規模は5億280万ドルと算出された。

クラウドITインフラモニタリングソリューションの需要はどの程度の割合で増加すると予測されるか?

クラウドITインフラモニタリングソリューションの売上高は、2034年まで年平均成長率16.9%で増加すると予測されている。

クラウドITインフラ監視ソリューションの主要プロバイダーは?

市場の主要企業は、Cisco System, Inc.、IBM Corporation、Solar Winds Inc.、Sumo Logicである。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者一覧

4.3.3. ソリューション一覧

4.4. 投資実現可能性評価

4.4.1. 市場への投資実現可能性

4.5. ポーターのファイブフォース分析

4.5.1. 買い手の交渉力

4.5.2. 売り手の交渉力

4.5.3. 代替企業の脅威 企業規模

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 機会の窓

4.8.4. 主要な傾向

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. 導入形態別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(百万米ドル)

6.2.2. 世界累積市場および絶対$機会

6.3. 前年比成長率および追加機会

6.4. 絶対ドル市場および絶対ドル機会

7. グローバル市場分析(2018年~2023年)および予測(2024年~2034年) 導入形態別

7.1. はじめに

7.1.1. 導入形態の定義

7.1.1.1. クラウド

7.1.1.2. オンプレミス

7.1.2. 導入形態別の市場の主な調査結果

7.1.2.1. 絶対ドル機会(2024年から2034年)

7.1.2.2. 市場シェアおよびBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 導入形態別、世界市場および地域市場シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、企業規模別

8.1. はじめに

8.1.1. 企業規模の定義

8.1.1.1. 中小企業

8.1.1.2. 大企業

8.1.2. 企業規模別の市場主要調査結果

8.1.2.1. 絶対ドル機会(2024年から2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 企業規模別の世界市場および地域市場シェア比較

9. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)、用途別

9.1. はじめに

9.1.1. 用途の定義

9.1.1.1. BFSI

9.1.1.2. IT & テレコム

9.1.1.3. 政府 & 防衛

9.1.1.4. 小売・消費財

9.1.1.5. ヘルスケア

9.1.1.6. エネルギー・公益事業

9.1.1.7. その他

9.1.2. 用途別市場の主な調査結果

9.1.2.1. 絶対ドル機会(2024年から2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. アプリケーション別、グローバル市場地域別市場シェア比較

10. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)、ソリューション別

10.1. はじめに

10.1.1. ソリューションの定義

10.1.1.1. ソフトウェア

10.1.1.2. サービス

10.1.2. ソリューション別市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. ソリューション別世界市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値と数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 導入形態別

12.2.3. 企業規模別

12.2.4. アプリケーション別

12.2.5. ソリューション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 導入形態別

12.3.3. 企業規模別

12.3.4. アプリケーション別

12.3.5. ソリューション別

12.4. 前年比成長比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. ヨーロッパのグローバル市場におけるシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. 導入形態別

13.2.3. 企業規模別

13.2.4. アプリケーション別

13.2.5. ソリューション別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他欧州

13.3.2. 導入形態別

13.3.3. 企業規模別

13.3.4. アプリケーション別

13.3.5. ソリューション別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値と数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 導入形態別

14.2.3. 企業規模別

14.2.4. アプリケーション別

14.2.5. ソリューション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 導入形態別

14.3.3. 企業規模別

14.3.4. アプリケーション別

14.3.5. ソリューション別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 南アジアのグローバル市場におけるシェア

15.2. 市場価値と数量の予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. 導入形態別

15.2.3. 企業規模別

15.2.4. アプリケーション別

15.2.5. ソリューション別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアのその他

15.3.2. 導入形態別

15.3.3. 企業規模別

15.3.4. アプリケーション別

15.3.5. ソリューション別

15.4. 前年比成長率比較

16. ラテンアメリカ市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他の中南米諸国

16.2.2. 導入形態別

16.2.3. 企業規模別

16.2.4. アプリケーション別

16.2.5. ソリューション別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他中南米

16.3.2. 導入形態別

16.3.3. 企業規模別

16.3.4. アプリケーション別

16.3.5. ソリューション別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値および数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他地域

17.2.2. 導入形態別

17.2.3. 企業規模別

17.2.4. アプリケーション別

17.2.5. ソリューション別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 中東・アフリカのその他

17.3.2. 導入形態別

17.3.3. 企業規模別

17.3.4. アプリケーション別

17.3.5. ソリューション別

17.4. 前年比成長比較

18. オセアニア市場分析と予測

18.1. 概要

18.1.1. オセアニアのグローバル市場におけるシェア

18.2. 市場価値と数量の予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. 導入形態別

18.2.3. 企業規模別

18.2.4. アプリケーション別

18.2.5. ソリューション別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 導入形態別

18.3.3. 企業規模別

18.3.4. アプリケーション別

18.3.5. ソリューション別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1.1. 米国

19.1.1.1. 北米市場シェア

19.1.1.2. 導入形態別市場シェア、2023年

19.1.1.3. 企業規模別市場シェア、2023年

19.1.1.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.1.5. ソリューション別市場シェア、2023年

19.1.2. カナダ

19.1.2.1. 北米市場シェア

19.1.2.2. 導入形態別市場シェア、2023年

19.1.2.3. 企業規模別市場シェア、2023年

19.1.2.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.2.5. ソリューション別市場シェア、2023年

19.1.3. ドイツ

19.1.3.1. 欧州市場シェア

19.1.3.2. 導入形態別市場シェア、2023年

19.1.3.3. 企業規模別市場シェア、2023年

19.1.3.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.3.5. ソリューション別市場シェア、2023年

19.1.4. 英国

19.1.4.1. 欧州市場シェア

19.1.4.2. 導入形態別市場シェア、2023年

19.1.4.3. 企業規模別市場シェア、2023年

19.1.4.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.4.5. ソリューション別市場シェア、2023年

19.1.5. フランス

19.1.5.1. 欧州市場シェア

19.1.5.2. 導入形態別市場シェア、2023年

19.1.5.3. 企業規模別市場シェア、2023年

19.1.5.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.5.5. ソリューション別市場シェア、2023年

19.1.6. ロシア

19.1.6.1. 欧州市場シェア

19.1.6.2. 導入形態別市場シェア、2023年

19.1.6.3. 企業規模別市場シェア、2023年

19.1.6.4. 市場価値(US$ Mn)および予測、2024年~2034年

19.1.6.5. ソリューション別市場シェア、2023年

19.1.7. スペイン

19.1.7.1. 欧州市場シェア

19.1.7.2. 導入形態別市場シェア、2023年

19.1.7.3. 企業規模別市場シェア、2023年

19.1.7.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.7.5. ソリューション別市場シェア、2023年

19.1.8. イタリア

19.1.8.1. 欧州市場のシェア

19.1.8.2. 導入形態別市場シェア、2023年

19.1.8.3. 企業規模別市場シェア、2023年

19.1.8.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.8.5. ソリューション別市場シェア、2023年

19.1.9. 中国

19.1.9.1. 東アジア市場シェア

19.1.9.2. 導入形態別市場シェア、2023年

19.1.9.3. 企業規模別市場シェア、2023年

19.1.9.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.9.5. ソリューション別市場シェア、2023年

19.1.10. 日本

19.1.10.1. 東アジア市場シェア

19.1.10.2. 導入形態別市場シェア、2023年

19.1.10.3. 企業規模別市場シェア、2023年

19.1.10.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.10.5. ソリューション別市場シェア、2023年

19.1.11. 韓国

19.1.11.1. 東アジア市場シェア

19.1.11.2. 導入形態別市場シェア、2023年

19.1.11.3. 企業規模別市場シェア、2023年

19.1.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.11.5. ソリューション別市場シェア、2023年

19.1.12. インド

19.1.12.1. 南アジア市場シェア

19.1.12.2. 導入形態別市場シェア、2023年

19.1.12.3. 企業規模別市場シェア、2023年

19.1.12.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.12.5. ソリューション別市場シェア、2023年

19.1.13. シンガポール

19.1.13.1. 南アジア市場シェア

19.1.13.2. 導入形態別市場シェア、2023年

19.1.13.3. 企業規模別市場シェア、2023年

19.1.13.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.13.5. ソリューション別市場シェア、2023年

19.1.14. インドネシア

19.1.14.1. 南アジア市場シェア

19.1.14.2. 導入形態別市場シェア、2023年

19.1.14.3. 企業規模別市場シェア、2023年

19.1.14.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.14.5. ソリューション別市場シェア、2023年

19.1.15. タイ

19.1.15.1. 南アジア市場シェア

19.1.15.2. 導入形態別市場シェア、2023年

19.1.15.3. 企業規模別市場シェア、2023年

19.1.15.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.15.5. ソリューション別市場シェア、2023年

19.1.16. ブラジル

19.1.16.1. ラテンアメリカ市場シェア

19.1.16.2. 導入形態別市場シェア、2023年

19.1.16.3. 企業規模別市場シェア、2023年

19.1.16.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.16.5. ソリューション別市場シェア、2023年

19.1.17. メキシコ

19.1.17.1. ラテンアメリカ市場シェア

19.1.17.2. 導入形態別市場シェア、2023年

19.1.17.3. 企業規模別市場シェア、2023年

19.1.17.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.17.5. ソリューション別市場シェア、2023年

19.1.18. トルコ

19.1.18.1. 中東・アフリカ市場シェア

19.1.18.2. 導入形態別市場シェア、2023年

19.1.18.3. 企業規模別市場シェア、2023年

19.1.18.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.18.5. ソリューション別市場シェア、2023年

19.1.19. GCC諸国

19.1.19.1. 中東・アフリカ市場シェア

19.1.19.2. 導入形態別市場シェア、2023年

19.1.19.3. 企業規模別市場シェア、2023年

19.1.19.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.19.5. ソリューション別市場シェア、2023年

19.1.20. 南アフリカ

19.1.20.1. 中東・アフリカ市場シェア

19.1.20.2. 2023年の導入形態別市場シェア

19.1.20.3. 2023年の企業規模別市場シェア

19.1.20.4. 市場価値(US$ Mn)および2024年から2034年の予測

19.1.20.5. ソリューション別市場シェア、2023年

19.1.21. オーストラリア

19.1.21.1. オセアニア市場シェア

19.1.21.2. 導入形態別市場シェア、2023年

19.1.21.3. 市場シェア、企業規模別、2023年

19.1.21.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.21.5. 市場シェア、ソリューション別、2023年

19.1.22. ニュージーランド

19.1.22.1. オセアニア市場シェア

19.1.22.2. 導入形態別市場シェア、2023年

19.1.22.3. 企業規模別市場シェア、2023年

19.1.22.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.22.5. ソリューション別市場シェア、2023年

20. 競合状況

20.1. 世界市場の競合状況ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. グローバル市場シェア分析

21. 競合分析

21.1. Solar Winds Inc.

21.1.1. 企業概要

21.1.2. 企業規模ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域的プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. Micro Focus

21.3. Manage Engine (Zoho Corp.)

21.4. Cisco System, Inc.

21.5. Hewlett Packard Enterprise

21.6. IBM Corporation

21.7. Sumo Logic

21.8. Nagios Enterprises

21.9. Data dog

21.10. Pulseway

21.11. Broadcom Inc.

21.12. Dynatrace LLC

21.13. Splunk Inc.

21.14. Logic Monitor, Inc.

21.15. ScienceLogic

22. 付録

23. 分析フレームワークの定義

24. 出典および参考文献

*** 本調査レポートに関するお問い合わせ ***