産業調査:日本の動物性タンパク質市場2024-2029~エンドユーザー別、タイプ別の動向分析&予測

| 本調査報告書では、動物性タンパク質市場に関する詳細な分析を行っており、以下の主要な項目が含まれています。まず、要旨と主な調査結果が示され、市場の基本的な理解を促進します。序論では市場の前提条件、定義、調査範囲が設定され、調査方法も明記されています。 調査のエグゼクティブサマリーでは、全体像が簡潔にまとめられています。市場ダイナミクスについてのセクションでは、動物性タンパク質を取り巻く環境やトレンドが分析されており、特に市場促進要因としては、タンパク質を豊富に含む機能性食品や飲料への関心の高まり、動物性タンパク質に関連する健康上の利点に対する消費者の意識の向上が挙げられています。一方、市場の阻害要因としては、ビーガンや植物性タンパク質源との競争が重要視されています。 競争環境については、ポーターのファイブフォース分析を用いて、サプライヤーや消費者の交渉力、新規参入者の脅威、代替製品の存在、競争ライバルの激しさを評価しています。市場区分に関しては、プロテインの種類(カゼイン、コラーゲン、卵タンパク質など)やエンドユーザー(動物飼料、パーソナルケア、食品・飲料、サプリメントなど)に分けて詳細に分析されています。 競争環境のセクションでは、企業の戦略や市場シェアの分析が行われ、代表的な企業のプロフィールも紹介されています。具体的には、Arla Foods、Darling Ingredients、Kerry Groupなど、多くの企業が取り上げられています。 最後に、市場機会と今後の動向についての考察がなされており、動物性タンパク質市場の発展に寄与する要因や展望が展開されています。このように、本報告書は動物性タンパク質市場の現状、課題、機会を網羅的に分析しており、関係者にとって有益な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

日本の動物性タンパク質市場の分析

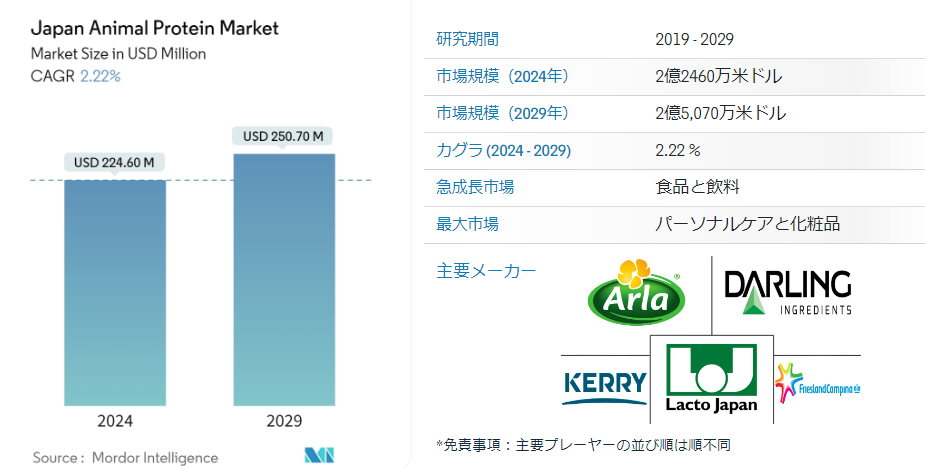

日本の動物性タンパク質市場規模は2024年に2億2,460万米ドルと推定され、2029年には2億5,070万米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は2.22%である。

・卵タンパク質は、ベーカリー、調味料/ソース、動物飼料への高い浸透率により、市場で牽引力を増している。 さらに、食品・飲料(F&B)セクターも、主に調味料・ソースとスナック菓子が市場を支配している。

・美肌食品の需要がゼラチンの需要を押し上げ、最も急成長している分野となっている。 形態別では、動物由来のゼラチンがこのセグメントの主役である。 さらに、タンパク質を強化したスキンケア、ボディケア、ヘアケア製品が増加傾向にある。 ニーズに応じて異なる濃度のタンパク質成分を提供する企業が、このセグメントを後押ししている。

・日本では、動物性タンパク質製品の人気は、ほとんどが西洋文化と世界的なトレンドの影響を受けている。 応用産業やマーケティング・イニシアチブによる動物性蛋白製品の促進は、需要の拡大にさらに影響を与えるかもしれない。 その結果、メーカーは業界の変化するニーズに対応するために革新的な製品を発売している。

・ンドであるRousselotは、仮想美容&;スキンケア処方会議2021で、MSC認証海洋コラーゲンペプチド、Peptanを発表した。 この原料は、海洋管理協議会(MSC)の認証を受けた100%天然捕獲の海洋性白身魚を原料としており、主に高級栄養化粧品や栄養補助食品に使用されている。 こうした要因が日本動物性タンパク質市場の主要な推進要因となっている。

日本動物性タンパク質市場の動向

タンパク質を豊富に含む機能性食品・飲料への傾向の高まりと嗜好性の向上

・タンパク質が豊富な食品・飲料は、動物性タンパク質の消費量において最大のセグメントであり続けている。 各社はプロテインを配合した革新的な製品を発売し、売上額をさらに押し上げている。 例えば、サントリー飲料食品は、「完璧なバランス」のホエイプロテインを配合したヨーグルト風味のボトル入り飲料水を日本で発売した。 さらに、ソーシャルメディアの影響力の高まりも、若い世代のプロテイン需要を高めている。 日本では、特にインスタグラムで「プロテイン女子」という言葉がよく見られる。

・スナック菓子のような形で余分なタンパク質を摂取するのが流行っているため、日本のコンビニエンスストアでもプロテインが拡大している。 そのため、メーカーは革新的な製品を発売するために研究開発に資本を投じている。

・例えば、2021年3月、Arla Foods Ingredients社はLacprodan ISO Clearを発売した。これは、濁り、粒状感、異味のない機能性飲料の強化用に開発された乳清タンパク質分離物である。 タンパク質含量が90%で、熱安定性が高く、溶液中で透明であるため、低温殺菌飲料や超高温(UHT)処理飲料に適している。 したがって、上記のすべての要因が市場を積極的に牽引している。

ホエイプロテインが日本の動物性プロテイン市場で大きなシェアを占める

・ホエイプロテインのようなプロテインサプリメントの需要は、人々の健康志向やフィットネス活動への関心が高まるにつれて増加する傾向にある。 ホエイプロテインはプロテインサプリメントの一種で、人々の健康志向が高まり、フィットネス関連の活動に従事し、様々な栄養ニーズに対応するにつれて人気が高まっています;

・さらに、各メーカーは様々な用途向けに革新的なプロテインパウダーを発売している。 例えば、2021年2月、天然乳清原料の世界的リーダーであるArla Foods Ingredients社は、乳児用粉ミルク製品に理想的に使用されるα-ラクトアルブミンが豊富な新しいドライブレンドプロテイン原料「Lacprodan Premium ALPHA-10」の発売を発表した。 アーラは、ドライブレンド用に設計された初のタンパク質原料であり、製造業者のエネルギー使用量と製造コストの削減を可能にするプロセスであるとしている。

・さらに、日本における乳清タンパク質の輸入額の増加も、日本における動物性タンパク質市場の需要拡大を示している。 例えば、UN Comtradeのデータによると、日本における乳清の輸入額は2022年に1億8,635万4,000米ドルを占め、1億3,962万7,000米ドルを占めた2021年から大幅に増加している。 したがって、これらの要因はすべて、日本の動物性タンパク質市場の主要な促進要因として機能する。

日本の動物性タンパク質産業の概要

日本の動物性タンパク質市場は統合されている。 市場の主な外資系企業は、アーラ・フーズ・アンバ、ダーリング・イングリーディエンツ・インク、ケリー・グループPLC、ラクト・ジャパン株式会社、ロイヤル・フリースランド・カンピーナNV(アルファベット順)である。 Ltd、Royal FrieslandCampina NVである(アルファベット順)。 さらに、各社は動物性タンパク質を使用した新しい革新的な原料を導入し、既存の製品とは一線を画した製品作りを目指している。 市場が急速に発展しているため、新製品の革新は、市場の様々な応用産業の変化するニーズを理解するのに役立つため、すべての間で最も一般的に使用される戦略となっている。

日本の動物性タンパク質市場に関するニュース

2023年3月 丸紅株式会社は、昆虫タンパク質生産と天然昆虫肥料の世界的リーダーであるSAS Ÿnsect社との協業を明らかにし、日本市場への進出を図る。

2022年9月:アジアの工業用昆虫のパイオニア企業であるニュートリション・テクノロジーズは、製品拡大と市場成長の計画を明らかにし、日本を含む多くの国への輸出活動を強調した。

2022年9月:ジェリタは、女性の健康に特化した最新の生物活性コラーゲンペプチドソリューションを発表。 同社は日本でのプレゼンスを誇り、同社の製品は食品・飲料メーカーに広く採用されている。

日本の動物性タンパク質産業のセグメント化

動物性タンパク質は動物由来のタンパク質と定義される。

日本の動物性タンパク質市場は、タンパク質の種類とエンドユーザーに区分される。 タンパク質の種類に基づくと、市場はカゼインおよびカゼイネート、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、乳清タンパク質に区分される。 エンドユーザーに基づくと、市場は動物飼料、パーソナルケアと化粧品、食品と飲料、サプリメントに区分される。 食品と飲料に基づくと、市場はさらにベーカリー、飲料、朝食用シリアル、調味料/ソース、乳製品および乳製品代替製品、RTE/RTC食品、スナックに区分される。 サプリメントに基づくと、市場はさらにベビーフードおよび乳児用粉ミルク、高齢者栄養および医療用栄養、スポーツ/パフォーマンス栄養に区分される。

各セグメントについて、本レポートは上記のすべてのセグメントについて、金額ベースの市場規模(米ドル)と数量ベースの市場規模(トン)を提供している。

日本動物性タンパク質市場調査 よくある質問

日本の動物性タンパク質市場の規模は?

日本の動物性タンパク質市場規模は、2024年には2億2,460万米ドルに達し、年平均成長率2.22%で成長し、2029年には2億5,070万米ドルに達すると予測される。

現在の日本動物性タンパク質市場規模は?

2024年には、日本の動物性タンパク質市場規模は2億2,460万米ドルに達すると予測される。

日本動物性蛋白質市場の主要プレーヤーは?

Arla Foods amba、Darling Ingredients Inc.、Kerry Group PLC、Lacto Japan Co. Ltd.、Royal FrieslandCampina NVが日本の動物性タンパク質市場で事業を展開している主要企業である。

日本動物性蛋白質市場で急成長している地域はどこか?

食品と飲料は予測期間(2024-2029年)に最も高いCAGRで成長すると推定される。

日本動物性タンパク質市場で最大のシェアを持つ地域はどこか?

2024年、日本の動物性タンパク質市場で最大のシェアを占めるのはパーソナルケアと化粧品

日本動物性たん白市場は何年をカバーし、2023年の市場規模は?

2023年の日本動物性タンパク質市場規模は2億1961万米ドルと推定される。 本レポートでは、日本動物性タンパク質市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年の日本動物性タンパク質市場規模を予測しています。

目次

1. 要旨と主な調査結果

2. 序論

2.1 前提条件と市場定義

2.2 調査範囲

3. 調査方法

4. エグゼクティブサマリー

5. 市場ダイナミクス

5.1 市場促進要因

5.1.1 タンパク質リッチな機能性食品・飲料への傾向の高まりと嗜好性の向上

5.1.2 動物性タンパク質に関連する健康上の利点に関する意識の高まり

5.2 市場の阻害要因

5.2.1 ビーガン/植物性タンパク質源との競争

5.3 ポーターのファイブフォース分析

5.3.1 サプライヤーの交渉力

5.3.2 買い手/消費者の交渉力

5.3.3 新規参入者の脅威

5.3.4 代替製品の脅威

5.3.5 競争ライバルの激しさ

6. 市場区分

6.1 プロテインタイプ

6.1.1 カゼインとカゼイネート

6.1.2 コラーゲン

6.1.3 卵タンパク質

6.1.4 ゼラチン

6.1.5 昆虫タンパク質

6.1.6 乳タンパク質

6.1.7 乳清タンパク質

6.1.8 その他の動物性タンパク質

6.2 エンドユーザー

6.2.1 動物飼料

6.2.2 パーソナルケアおよび化粧品

6.2.3 食品および飲料

6.2.3.1 ベーカリー

6.2.3.2 飲料

6.2.3.3 朝食用シリアル

6.2.3.4 調味料/ソース

6.2.3.5 コンフェクショナリー

6.2.3.6 乳製品・乳製品代替品

6.2.3.7 RTE/RTC食品

6.2.3.8 スナック菓子

6.2.4 サプリメント

6.2.4.1 ベビーフードおよび乳児用ミルク

6.2.4.2 高齢者栄養および医療栄養

6.2.4.3 スポーツ/パフォーマンス栄養

7. 競争環境

7.1 最も採用されている戦略

7.2 市場シェア分析

7.3 企業プロフィール

7.3.1 Arla Foods amba

7.3.2 Darling Ingredients Inc.

7.3.3 Jellice Group

7.3.4 Kerry Group PLC

7.3.5 Lacto Japan Co. Ltd

7.3.6 Morinaga Milk Industry Co. Ltd

7.3.7 Nippi Inc.

7.3.8 Nitta Gelatin Inc.

7.3.9 Royal FrieslandCampina NV

7.3.10 Gelita

7.3.11 Marubeni Corporation

7.3.12 Nutrition Technologies

8. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***