市場調査レポート:日本の商用車市場規模・シェア分析 – 2030年までの成長動向と予測

| 本レポートでは、自動車業界の市場動向や競争環境について詳細に分析しております。調査は2023年10月までのデータを基に行われ、主な調査結果として以下の点が挙げられます。 まず、調査の前提条件と市場定義が明確にされており、調査範囲も広く設定されています。調査方法については、信頼性の高いデータ収集手法が用いられています。 次に、主要な業界動向として、人口の推移、一人当たりのGDP、自動車購入に関連する消費支出、インフレ率、自動車ローン金利などが挙げられます。また、電化の影響やEV充電ステーションの普及、バッテリーパックの価格動向、新モデルの発表、物流性能、燃料価格、メーカー別の生産統計、規制の枠組み、バリューチェーンと流通チャネルの分析も行われており、業界全体の動向を把握するための貴重な情報が提供されています。 市場セグメント分析では、自動車のタイプ別や推進タイプ別に市場規模や成長予測が示されています。商用車やハイブリッド・電気自動車、内燃機関車(ICE)など、詳細な分類が行われており、各セグメントの成長見込みが分析されています。 競争環境については、主要な戦略的動きや市場シェア分析が行われ、主要企業のプロフィールも詳細に記載されています。特に、ダイハツ、ホンダ、いすゞ、マツダ、三菱、ルノー・日産・三菱アライアンス、ステランティス、SUBARU、スズキ、トヨタ、フォルクスワーゲンなどの企業が取り上げられ、それぞれの戦略や市場での立ち位置について分析が行われています。 最後に、自動車業界における重要な戦略的課題が提示されており、これからの業界の展望に対する洞察を提供しています。付録部分には、世界的な概要やポーターのファイブフォース分析、グローバル・バリューチェーンの分析、市場ダイナミクス、情報源と参考文献、図表一覧、主要な洞察、データパック、用語集が含まれています。これにより、読者は自動車業界に関する深い理解を得ることができるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

日本の商用車市場分析

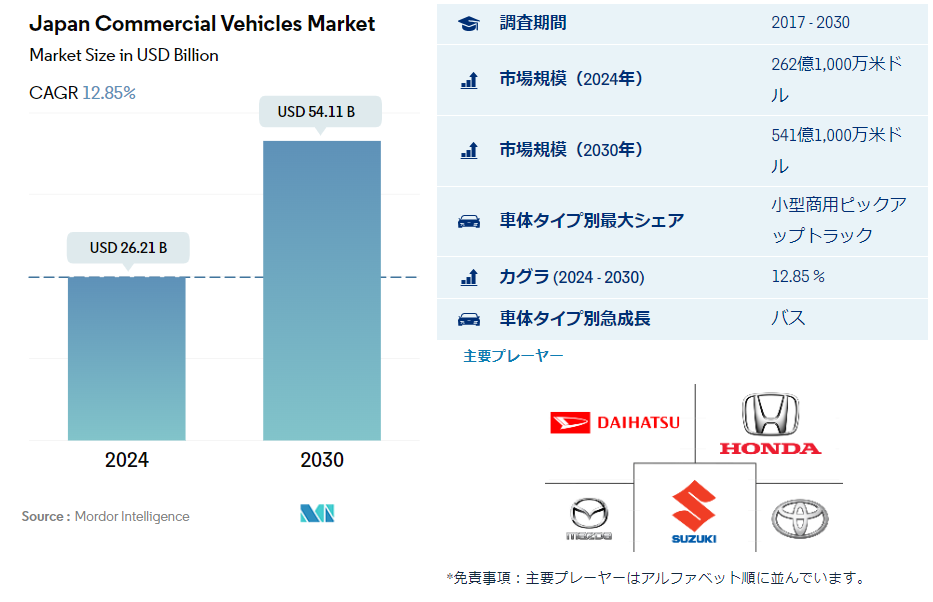

日本の商用車市場規模は、2024年に262.1億米ドルと推定され、2030年には541.1億米ドルに達すると予測され、予測期間中(2024-2030年)のCAGRは12.85%で成長すると予測される。

2050年までのカーボンニュートラルという日本政府の野心的な目標が、グリーン投資へのインセンティブと相まって、COVID-19の大流行が もたらす課題にもかかわらず、日本における電気自動車(EV)の急速な普及を推進している。

・2020年、日本政府は2050年までに炭素排出ゼロを目指す「カーボン・ニュートラル」目標を設定した。 ハウステンボスは、COVID-19の大流行がもたらした課題にもかかわらず、オール電化バスを導入することで、環境目標への一歩を踏み出した。 プラグインハイブリッド車、燃料電池車、バッテリー電気自動車など、代替自動車の市場は近年著しい盛り上がりを見せている。

・COVID-19の大流行が多くの分野に混乱をもたらした一方で、電気自動車(EV)市場は世界的な普及率の上昇に牽引され、顕著な拡大基調にある。 パンデミックの後、消費者はより費用対効果の高い選択肢を求めるようになっている。 しかし、日本の総排出量の19%を占める運輸産業は、2019年に11.1億トンという驚異的なCO2排出量をもたらした。 これに対し、自動車部門はCO2排出量削減への取り組みを積極的に強化し、次世代車の供給を強化し、燃費効率を高めている。

・日本政府は、ガソリンにエタノールを使用することを積極的に支持している。 2030年代半ばまでに、ガソリン自動車を段階的に廃止し、ハイブリッド車や燃料電池を含む電気自動車へのシフトを促進することを目指している。 経済成長を促進するため、政府は免税や金融優遇措置を提供し、2030年までにグリーン投資と販売で年間90兆円(8700億米ドル)、2050年までに190兆円(1.8兆米ドル)という驚異的な押し上げを目指している。 バッテリー電気自動車とフルハイブリッド車への重点の高まりは、今後数年間の市場の成長を形作ることになるだろう。

日本の商用車市場動向

日本の電気自動車市場は政府と業界の提携により徐々に成長

・日本の電気自動車産業は徐々に成長しており、2035年までにすべての新車販売を電動化するという政府の規範と目標が、日本を電動モビリティへとシフトさせている。 さらに、補助金やリベートといった政府の取り組みが、日本の電気自動車市場を牽引している。 2021年11月、日本政府は電気自動車に補助金を支給すると発表した。 ただし、ハイブリッド車は補助金制度の対象外である。 こうした要因により、2022年の電気自動車(乗用車)の伸びは2021年比で11.11%増加する。

・日本全国で、様々な企業が様々な分野で電動モビリティを強化するためのパートナーシップやベンチャーを締結している。 2022年6月、テクノロジー企業のソニーと日本の自動車メーカーであるホンダは、電動モビリティに共同で取り組む合弁事業に調印した。 このベンチャーの目的は、2025年までに日本で電気自動車を生産・販売することである。 さらにホンダは、2030年までに30台の電気自動車を発売し、年間200万台を生産すると発表した。 各社はこのベンチャーに約3752万米ドルを投資している。 このような要因は、電気モビリティにプラスの影響を与えると予想される。

・2022年4月、米国の自動車メーカーであるゼネラルモーターズは、電気自動車生産におけるホンダとの提携拡大を発表した。 提携拡大の一環として、両社は自動車を含む手頃な価格の電気自動車を新たに開発する。 自動車の生産は2027年初頭に開始される見込みである。 さらに、このような国際的な拡大は、新しいデザインや強化された自動車を開発することが期待され、2024年から2030年にかけて、日本における電気自動車の販売をさらに増加させることが期待され、日本全体におけるバッテリーパックの需要も加速されるであろう。

本レポートで取り上げられているその他の主要業界動向

・少子高齢化に伴う日本の人口減少が課題となり、政策改革の必要性が浮き彫りになる

・アジア太平洋地域の日本の自動車市場は、変動期を経て2022~2023年に慎重な回復傾向を示す

・日本の自動車金利は、日本の低金利政策とデフレ対策に牽引され、持続的な低下傾向を示す

・2022年、南アフリカ、ケニア、モロッコでは経済の安定化を示唆するインフレ率の低下が見られたが、ナイジェリアでは2023年に安定する前にインフレ率の急上昇に直面した。

・カイゼン」アプローチと技術力で知られる日本は、2010年から2018年まで一貫してLPIスコアが4近辺の高水準を維持している。 2023年のLPIスコアが3.9であり、技術主導のイノベーションが進行中であることから、日本は世界のロジスティク ス分野で手ごわいプレーヤーであり続ける。

・2023年の日本の商用車セクター インフラ整備や公共輸送への取り組みのためか、バス生産が増加する一方、小型トラックは減少。

・日本の一人当たりGDPは力強く回復する態勢にあり、2030年には47,745.41米ドルに達すると予測される。

・日本のデフレから緩やかなインフレへの移行は、慎重な経済進歩を示唆する

・日本のEV充電ネットワークは29,400ステーションで安定、成熟と卓越した技術を反映

・自動車メーカーが電動SUVを発売し、日本の電動化とバッテリーパック需要を牽引

・日本政府は、ガソリン補助金制度を2023年末まで延長することを決定した。

日本商用車産業の概要

日本の商用車市場はかなり統合されており、上位5社で81.27%を占めている。 この市場の主要プレーヤーはダイハツ工業株式会社、本田技研工業株式会社、三菱自動車工業株式会社である。 ダイハツ工業株式会社、本田技研工業株式会社、マツダ株式会社、スズキ株式会社、トヨタ自動車株式会社である。 本田技研工業株式会社、マツダ株式会社、スズキ株式会社、トヨタ自動車株式会社(アルファベット順)。

その他の重要な企業には、いすゞ自動車株式会社、三菱自動車工業株式会社、ルノー・日産・三菱アライアンス、ステランティスN.V.、株式会社SUBARU、フォルクスワーゲンAGが含まれます。

日本商用車市場ニュース

・2023年8月:トヨタ・キルロスカール・モーターは、新型MPV「ヴェルファイア」のハイブリッド電気自動車(SHEV)を1,199万インドルピーから1,299万インドルピーで発売した。

・2023年8月:スバルとパナソニック エナジー、リチウムイオン電池の供給でパートナーシップを締結。

・2023年7月:ホンダの次世代燃料電池システムが中国デビュー。主に燃料電池電気自動車、商用車、固定電源、エンジニアリング機械に適用される。

市場の定義

車両タイプ – 小型商用車、中型商用車、大型商用車が含まれます。

車体タイプ – 小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型および大型バスを含む。

燃料カテゴリー – このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな燃料タイプが含まれます。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. 人口

2.2. 一人当たりGDP

2.3. 自動車購入消費支出 (cvp)

2.4. インフレ率

2.5. 自動車ローン金利

2.6. 電化の影響

2.7. EV充電ステーション

2.8. バッテリーパック価格

2.9. Xev新モデル発表

2.10. 物流性能指数

2.11. 燃料価格

2.12. メーカー別生産統計

2.13. 規制の枠組み

2.14. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見込みの分析を含む

3.1. 自動車タイプ

3.1.1. 商用車

3.1.1.1. バス

3.1.1.2. 大型商用トラック

3.1.1.3. 小型商用ピックアップトラック

3.1.1.4. 小型商用バン

3.1.1.5. 中型商用トラック

3.2. 推進タイプ

3.2.1. ハイブリッド車と電気自動車

3.2.1.1. 燃料カテゴリー別

3.2.1.1.1. BEV

3.2.1.1.2. FCEV

3.2.1.1.3. HEV

3.2.1.1.4. PHEV

3.2.2. ICE

3.2.2.1. 燃料分類別

3.2.2.1.1. CNG

3.2.2.1.2. ディーゼル

3.2.2.1.3. ガソリン

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロフィール

4.4.1. ダイハツ工業 ダイハツ工業株式会社

4.4.2. 本田技研工業 本田技研工業

4.4.3. いすゞ自動車

4.4.4. マツダ株式会社

4.4.5. 三菱自動車工業株式会社

4.4.6. ルノー・日産・三菱アライアンス

4.4.7. ステランティス社

4.4.8. 株式会社SUBARU

4.4.9. スズキ株式会社

4.4.10. トヨタ自動車株式会社

4.4.11. フォルクスワーゲン

5. 自動車業界における重要な戦略的課題

6. 付録

6.1. 世界の概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***