コンピュータ断層撮影(CT)の日本市場規模予測:用途(腫瘍、神経、心臓血管、筋骨格、その他)、種類、エンドユーザー別分析、2024-2029

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本のコンピュータ断層撮影市場の分析

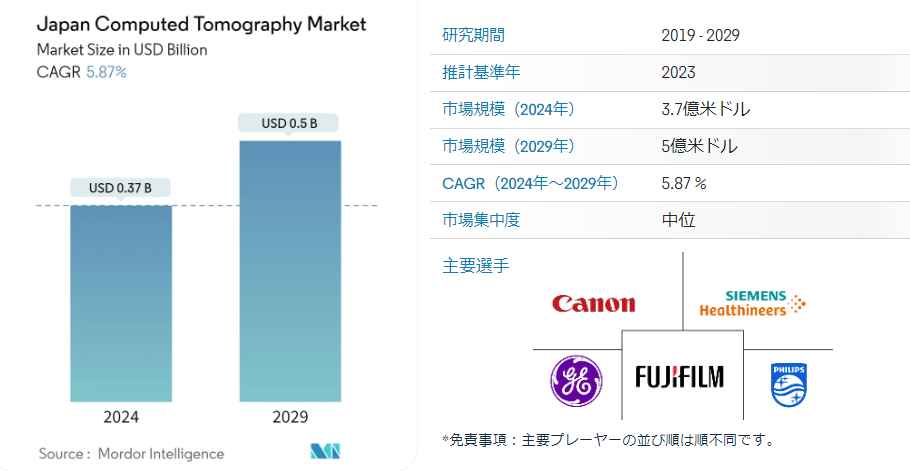

日本のコンピュータ断層撮影市場規模は2024年に0.37億米ドルと推定され、2029年には5億米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは5.87%で成長する見込みである。COVID-19パンデミックは、調査した市場に大きな影響を与えた。 COVID-19の大流行により、医療システムは莫大な困難を目の当たりにした。 COVID-19パンデミックの間、ほとんどの慢性治療は緊急性がないとみなされたため、ウイルス感染のリスクを減らすためにすべての外来治療は延期または制限された。 しかし、COVID-19感染の出現により、肺の画像診断がCOVID-19診断の主要な部分を占めるようになった。 2022年5月にKeio Journal of Medicineに発表された研究によると、CTは感度68%、特異度57%を示した。 CTの結果が偽陽性(FP)であった患者は、通常、間質性肺疾患などCOVID-19を模倣する疾患を有していることが判明している。 決定曲線解析の結果、CT画像診断の臨床的意義は限定的であることが示された。 そのため、COVID-19の診断に使用されるCTスキャンは減少した。 しかし、診断処置や製造活動の再開により市場は順調に回復しており、今後数年間も同様の傾向が続くと予想される。

日本のCT(コンピュータ断層検査)市場の成長を促す主な要因としては、がん、心血管疾患、整形外科疾患、糖尿病などの慢性疾患の負担増が挙げられる。 例えば、日本では2021年3月にJournal of Alzheimer’s Diseasesに掲載された研究によると、2025年には認知症患者が650万人から700万人、2060年には850万人から1,150万人になると予測されている。 同様に、日本では認知症の50~75%がアルツハイマー病(ADD)によるものである。 また、World Alzheimer Report 2022によると、国内では軽度の認知症患者の約43%、中等度の認知症患者の約67%、重度の認知症患者の約90%が施設に入所している。 このように、神経疾患の負担は大きく、コンピュータ断層撮影などの画像診断の需要を押し上げ、市場の成長を後押しすると予想される。

大手企業はさまざまな戦略的取り組みを行っている。 これには、合併、買収、提携、パートナーシップ、製品発売などが含まれる。 例えば、キヤノンメディカルシステムズ(株)は、2021年8月に国立がん研究センター、(財)探索的腫瘍研究センター、(財)臨床試験センター、(財)東日本病院と、光子計数コンピュータ断層撮影法(PCT)を用いた次世代画像診断システムの開発に関する共同研究を開始した。

このように、慢性疾患の負担増加や市場参入企業による戦略的活動など、上記のすべての要因が予測期間中の市場成長を後押しすると予想される。 しかし、CTスキャンの手順や機器に関連する高コストが、予測期間中の市場成長を抑制する可能性がある。

日本のコンピュータ断層撮影市場の動向

診断センターセグメントがエンドユーザーで大きな成長を遂げる見込み

歯科、心血管疾患、癌の有病率の上昇、および多くの施設による戦略的対策が、日本におけるコンピュータ断層撮影市場の成長に寄与している。 日本では医療への投資が盛んであり、これが市場の成長を後押ししている。

さらに、富士フイルムは2021年4月にヘルスケア部門に110億米ドルを投資したと発表した。 さらに2021年3月には、日立製作所の画像診断事業を買収した。 このような戦略的展開の結果、日本における画像診断サービスは成長する見込みである。 これらの進歩により、CT、X線、超音波などの画像診断機器の使用が増加する。 これにより、病院や診断センターにおけるCT画像診断サービスの需要が増加し、セグメントの成長を促進すると予想される。

慢性疾患による健康不安に対する意識の高まりは、日本における画像診断検査の需要を大幅に増加させている。 さらに、さまざまな企業や政府機関が、健康意識を広め、日本におけるがんなどの慢性疾患の蔓延を最小限に抑えるためのイニシアチブを取っている。 例えば、花王グループは2022年9月、乳がんの早期発見を啓発するピンクリボンキャンペーンを開始した。 さらに、2022年9月の世界アルツハイマーデーには、エーザイ株式会社日本本社が2本の認知症啓発ビデオの公開を発表した。 このビデオにより、神経疾患や検診に対する意識が高まり、同分野の成長が促進される。

従って、様々な要因から、診断センターセグメントは本調査の予測期間中に成長すると予想される。

腫瘍分野は予測期間中に健全なCAGRで成長する見込み

腫瘍学は、腫瘍や癌の診断と治療と定義される。 腫瘍学は罹患率と死亡率の主要な原因の一つである。 そのため、腫瘍やその他の異常の検出、病気の範囲の決定、治療効果の評価に使用されるため、この地域では癌の診断における画像診断の必要性が高い。 同地域におけるがん患者の発生率は、腫瘍学分野の成長を高めている。

Ganjohoが発表した2022年の統計によると、2021年に日本で新たに報告されたがん患者は約37万8,600人(男性21万8,900人、女性15万9,700人)であった。 また、同資料によると、部位別では肺がんがトップ(男性24%)で、直腸・大腸がん(13%)、胃がん(12%)、膵臓がん(8%)、肝臓がん(7%)と続く。 このように、人口の間でがんの負担が大きいため、早期診断の必要性が高まっており、その結果、CTスキャン、MRIなどの画像診断機器の需要が高まり、このセグメントの成長が促進されると予想されている。

さらに、大手企業による製品の発売や技術的進歩も市場の成長を後押ししている。 例えば、2021年11月にはニューロロジカ社のモバイル型全身32スライスCT(コンピュータ断層撮影)スキャナ「BodyTom Elite」が日本で発売される。 BodyTom Eliteは、ポイントオブケアCT撮影を可能にし、重症患者を放射線科に移動させることに伴うリスクを軽減することで、さらなる柔軟性を提供する。

このように、前述のすべての要因が予測期間中のセグメント成長を促進すると予想される。

日本のコンピュータ断層撮影産業の概要

コンピュータ断層撮影(CT)市場は、キヤノンメディカルシステムズ株式会社、Koninklijke Philips NV、GEヘルスケア、シーメンス・ヘルティニアーズなど、少数の大手企業の存在により統合されている。 これらの大手企業が業界で大きなシェアを占めている。 ほとんどのプレーヤーは、最大市場シェアを獲得するために、技術的に先進的な製品を市場に投入することに重点を置いている。

日本コンピュータ断層撮影市場ニュース

2023年4月 キヤノンは、国立研究開発法人国立がん研究センターと、光子計数CT(Photon-Counting CT、PCT)を搭載した次世代X線CT装置を用いた臨床研究を開始したと発表した。

2022年4月:富士通と南東北総合病院は、造影剤を使用しないコンピュータ断層撮影(CT)検査(非造影CT検査)から膵臓がんを早期発見するAI技術に関する共同研究を富士通ジャパン株式会社、エフコム株式会社と開始すると発表した。

日本のコンピュータ断層撮影産業のセグメンテーション

コンピュータ断層撮影法(CT)は、特殊なX線装置をカスタマイズして、体内領域の網羅的な一連の画像またはスキャンを生成するイメージングプロセスである。 日本のコンピュータ断層撮影(CT)市場は、タイプ別(低スライス、中スライス、高スライス)、用途別(腫瘍学、神経学、心臓血管、筋骨格、その他の用途)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)に分類されています。 本レポートでは、上記セグメントの金額(単位:米ドル)を掲載しています。

日本コンピュータ断層撮影市場調査よくある質問

日本のコンピュータ断層撮影市場の規模は?

日本のコンピュータ断層撮影市場規模は2024年に3.7億ドルに達し、年平均成長率(CAGR)5.87%で成長し、2029年には5億ドルに達すると予測される。

現在の日本CT市場規模は?

2024年、日本のコンピュータ断層撮影市場規模は3.7億ドルに達すると予測される。

日本コンピュータ断層撮影市場のキープレイヤーは?

GE Healthcare、Koninklijke Philips N.V.、Canon Medical Systems、Siemens Healthineers、Fujifilm Holdings Corporationが日本コンピュータ断層撮影市場に参入している主要企業である。

日本コンピュータ断層撮影市場は何年をカバーし、2023年の市場規模は?

2023年の日本コンピュータ断層撮影市場規模は3.5億米ドルと推定される。 本レポートでは、日本のコンピュータ断層撮影市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年の日本コンピュータ断層撮影市場規模を予測しています。

目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 老年人口と慢性疾患負担の増加

4.2.2 コンピュータ断層撮影の技術進歩

4.3 市場の阻害要因

4.3.1 CTスキャン手順と機器に関連する高コスト

4.4 ポーターのファイブフォース分析

4.4.1 買い手/消費者の交渉力

4.4.2 サプライヤーの交渉力

4.4.3 新規参入者の脅威

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(市場規模-米ドル)

5.1 タイプ別

5.1.1 低スライス

5.1.2 ミディアム・スライス

5.1.3 ハイスライス

5.2 用途別

5.2.1 腫瘍

5.2.2 神経

5.2.3 循環器

5.2.4 筋骨格系

5.2.5 その他の用途

5.3 エンドユーザー別

5.3.1 病院

5.3.2 診断センター

5.3.3 その他のエンドユーザー

6. 競争環境

6.1 企業プロファイル

6.1.1 Canon Medical Systems Corporation

6.1.2 Fujifilm Holdings Corporation

6.1.3 GE Healthcare

6.1.4 Koninklijke Philips NV

6.1.5 Siemens Healthineers

6.1.6 CareStream Health

6.1.7 Planmed Oy

6.1.8 J. Morita Corporation

6.1.9 Dentsply Sirona

*リストは網羅的ではありません

7. 市場機会と将来動向

**Subject to Availability

**競争環境カバー – 事業概要、財務、製品、戦略、および最近の動向

*** 本調査レポートに関するお問い合わせ ***