宅配便・速達・小包(CEP)の日本市場:仕向け地別、配達速度別、モデル別、貨物重量別、輸送手段別、産業別(~2030年)

| 本レポートは、物流業界に関する調査結果をまとめたものであり、主要な情報や市場動向、競争環境について詳しく分析しています。以下にその要点をまとめます。 まず、調査の前提条件と市場定義、調査範囲、使用した調査方法について説明されています。次に、人口統計や経済活動に基づくGDP分布、成長率、インフレ率などの経済指標が示され、特に電子商取引業界や製造業の動向、運輸・倉庫業のGDP、輸出入動向、燃料価格、物流実績、インフラ状況、規制の枠組みなどが詳細に分析されています。特に日本における規制についても言及されています。 市場セグメント分析では、2030年までの市場規模予測や成長見通しが示されており、仕向地(国内・国際線)、配達スピード(エクスプレス・非特急便)、取引モデル(B2B、B2C、C2C)、出荷重量(重量貨物、軽量貨物、中重量貨物)、輸送形態(航空便、道路、その他)、エンドユーザー産業(電子商取引、金融サービス、ヘルスケア、製造業、第一次産業、卸売・小売業)に分けて詳細なデータが提供されています。 競争環境においては、主要な戦略的動きや市場シェア分析が行われ、DHLグループ、エコハイ、フェデックス、日本郵政株式会社、日本通運ホールディングス、西濃ホールディングス、SGホールディングス、UPS、ヤマトホールディングスなどの企業プロフィールが紹介されています。 さらに、CEPのCEOに対する重要な戦略的質問が提示され、ビジネス戦略の方向性を考える材料が提供されています。付録には、グローバルな概要やポーターのファイブフォース・フレームワーク、グローバル・バリューチェーン分析、市場ダイナミクス、技術の進歩についての情報が含まれています。また、情報源や参考文献、図表一覧、主要な洞察、データパック、用語集も提供されています。 以上の内容は、物流業界の現状と将来を理解するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

日本の宅配便、エクスプレス、小包(CEP)市場分析

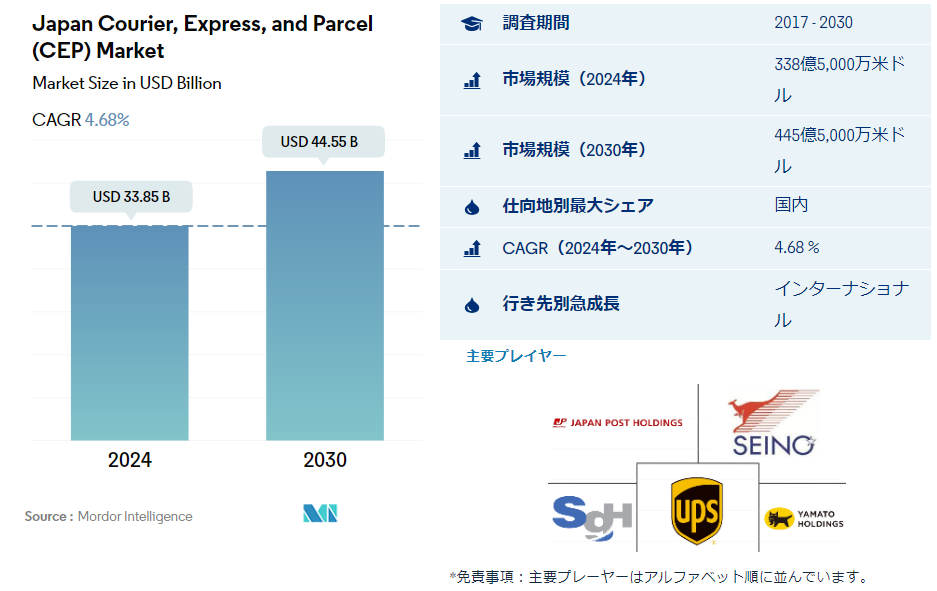

日本の宅配便・エクスプレス・小包(CEP)市場規模は、2024年に338.5億米ドルと推定され、予測期間(2024-2030年)の年平均成長率は4.68%で、2030年には445.5億米ドルに達すると予測される。

電子商取引産業が日本のセグメント需要を牽引

・国内および国境を越えた電子商取引は、日本における宅配便、エクスプレス、小包の需要を牽引している。 電子商取引市場は2022年に1,450億米ドルと評価され、CEP量の成長につながった。 経済再開後、国内のCEP需要は全体的に増加した。 同国では労働力の高齢化が進み、労働力不足が続いているにもかかわらず、CEPの国内・国際取扱量は2022年に増加した。 小包の再配達はCEP市場の成長に大きく貢献した。 例えば、日本の主要ドアツードア宅配サービスが発送した小包の約11.8%が2022年10月に再配達を余儀なくされ、2022年4月の11.7%から増加した。 2024年には、インターネット・ユーザーの高い普及率に牽引され、電子商取引業界の売上は1760億米ドルに達すると予想される。

・2020年現在、郵便局が取り扱う国内小包だけでも4億3,910万個に達し、2020年の4億5,310万個から減少している。 さらに、2020年に郵便局から発送された国際小包は250万個に達し、2020年の280万個から減少した。 これは、外資系宅配業者の存在がより大きなシェアを集め始めたことを示している。

・COVID-19の大流行により、ファッションカテゴリーが25%、エレクトロニクスカテゴリーが19%の売上高を占めるEコマースが、2020年のCEP市場に貢献した。 ウイルスの蔓延を抑えるために政府が課した規制と在宅勤務のシナリオが、オンライン配送方法の人気につながった。 電子商取引は2027年までに2250億米ドルに達すると予測され、CEP市場の需要を大幅に増加させる。

日本の宅配・エクスプレス・小包(CEP)市場動向

宅配需要の増大と労働力不足により、MILTは自動貨物輸送道路と物流トンネルの建設に注力

・運輸・倉庫部門は、レビュー期間中GDPに占める割合が大きい。 建設投資総額は2022年時点で68兆8,000億円(5,216億3,000万米ドル)に達しており、東南アジアのインフラ投資では依然としてトップである。 さらに、国土交通省は2023年10月、自動貨物輸送専用道路の整備を柱とする中間案を発表した。 宅配需要の高まりと労働力不足を背景に、国はさらに、物流専用の地下トンネルを自動運転カートが走るシステムの構築を目指している

・日本の運輸・倉庫部門は大幅な伸びを示し、2021年の前年比0.57%増から2022年には同4.94%増となった。 これは主に、輸送とロジスティクスの技術革新と、自動化、人工知能、ロボットへの投資によるもので、ロジスティクス業務の効率を高め、コストを削減し、サービスの質を向上させた。 日本は、その大規模な製造業部門と、それによる効率的な商品の保管と流通の必要性によって、強力な物流業界に大きく依存している。その結果、ヤマトホールディングスのような海運会社は、世界トップクラスの物流会社のひとつにランクされている。 2021年、日本の国内貨物取扱量は約47億1,000万トン、外国貿易による貨物取扱量はさらに9億トン増加する。

・2021年には、集積回路と関連半導体品目を含むデジタル商品の貿易は、前年比21.3%増の4兆3,400億米ドルに達した。 コンピューターや周辺機器のような電気・電子商品の貿易も成長を牽引した。

日本政府はガソリン補助金制度を2023年末まで延長した。補助金制度が打ち切られた場合、ガソリン価格が上昇するとの懸念に対応するためである。

・2021年12月現在、日本国内のディーゼル燃料小売価格の月平均は1リットル当たり約1.06米ドルで、2020年12月の0.95米ドルから低下した。 2022年第1四半期の平均軽油価格は1.07米ドルで、2022年5月に最低1.04米ドル、6月に最高1.09米ドルとなった。 これに対し、この期間の世界のディーゼル平均価格は1リットル当たり1.93米ドルだった。

・過去数ヶ月間の原油価格の高騰は、インフレの拡大に対する懸念を高め、世界経済の不確実性をかき立てた。 日本は生産国に増産を要請し、2022年1月に臨時補助金制度を開始した。 その後、1リットル当たり50円(0.37米ドル)の上限を達成するため、2倍の引き上げを行っている。 世界的な原油価格の高騰を反映し、日本のガソリン小売平均価格は2022年に過去7年間で最も高い水準に達した。 2022年第2四半期のレギュラーガソリンの平均価格は1リットル当たり1.4米ドルで、2014年10月以来の高水準に達し、2021年10月から25セント(0.25米ドル)の上昇を示した。

・インフレ率の上昇と世界的な景気不透明感により、ガソリン価格と原油価格は高止まりし、小売価格に影響を及ぼすと予想される。 円安と政府補助金の段階的削減により、日本全国でレギュラーガソリンの価格が過去最高となった。 全国のガソリンスタンドでの平均ガソリン価格は、2022年には1リットル当たり185.6円(1.27米ドル)だった。 2023年6月以降、政府は30%の補助率を段階的に引き下げ、原油市場が落ち着きを取り戻した9月末に終了する予定である。 日本が年末のガソリン補助金制度を延長したのは、補助金制度が終了すればガソリン価格が上昇するという懸念に対応するためである。

本レポートで取り上げているその他の主な業界動向

・老齢人口の増加で人口減少が加速、2050年までに2000万人減少の見込み

・日本では製造業が急成長しており、エレクトロニクス、自動車などの生産が上位を占める。

・日本の電子商取引市場は、2022年に減少した後、2023年には前年比6.89%成長すると推定される。

・日本は工作機械産業ビジョン2030の下、2030年までに工作機械輸出を11兆9,800億ドルに拡大することを目指す

・2022年、人手不足とコスト上昇を背景とした物流セクターの衰退により、LPIで日本は13位にランクダウン

・日本は2030年までにチップ売上高を1,137億2,000万ドルに増加させ、半導体製造業の強化に努める

・日本は2022年に先進国中最低のインフレ率を記録、物価上昇による個人消費の落ち込みを懸念したことが主因

・政府は2023年度に393億米ドルを割り当て、製造企業のサプライチェーン回復力を支援する。

・日本は2022年に石油、石炭、天然ガスの輸入が前年比39%増を記録、国内資源不足が原因

・日本は2030年までに6,064億米ドルの直接投資を目指し、グローバル・パートナーシップとインフラ・ニーズを促進する

日本の宅配便・エクスプレス・小包(CEP)産業概要

日本の宅配便・エクスプレス・小包(CEP)市場はかなり統合されており、上位5社で74.09%を占めている。 この市場の主要プレーヤーは、日本郵政株式会社、西濃ホールディングス株式会社、SGホールディングス株式会社、United Parcel Service of America, Inc.(UPS)、ヤマトホールディングスである(アルファベット順)。

日本の宅配・エクスプレス・小包(CEP)市場ニュース

・2023年6月:日本通運株式会社は、山東港運集団有限公司のグループ会社である山東港運集団有限公司に委託された。 当社のグループ会社である日本通運株式会社は、山東港海運集団有限公司(以下、山東港海運集団)の委託を受け、山東港海運集団有限公司(以下、山東港海運集団)と共同で、山東港海運集団が保有する山東港海上コンテナ船(以下、山東港海上コンテナ船)を利用したコンテナ船事業を開始いたします。 (以下、SPGS社)の日本総代理店として、東京、横浜、大阪、神戸のコンテナターミナルの運営を受託しました。 これらの業務は、2022年12月20日に横浜に到着する貨物から開始された。

・2023年3月: UPSはグーグル・クラウドとパートナーシップを結び、グーグルは荷物を効率的に追跡するため、荷物に無線周波数識別チップを付けることでUPSを支援する。

・2023年3月: 株式会社コロワイドMD コロワイドグループのマーチャンダイジングを統括するコロワイドMD株式会社と、ヤマト運輸株式会社が コロワイドグループのマーチャンダイジングを統括する株式会社コロワイドと、ヤマト運輸株式会社が契約を締結した。 両社は、牛角、かっぱ寿司、大戸屋など複数のブランドを展開するコロワイドグループのサプライチェーン全体の可視化と最適化を推進していきます。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. 人口統計

2.2. 経済活動別GDP分布

2.3. 経済活動別GDP成長率

2.4. インフレ率

2.5. 経済パフォーマンスとプロフィール

2.5.1. 電子商取引業界の動向

2.5.2. 製造業の動向

2.6. 運輸・倉庫業のGDP

2.7. 輸出動向

2.8. 輸入動向

2.9. 燃料価格

2.10. 物流実績

2.11. インフラ

2.12. 規制の枠組み

2.12.1. 日本

2.13. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(米ドル)、2030年までの予測、成長見通し分析を含む

3.1. 仕向地

3.1.1. 国内

3.1.2. 国際線

3.2. 配達スピード

3.2.1. エクスプレス

3.2.2. 非特急便

3.3. モデル

3.3.1. 企業間 (B2B)

3.3.2. 企業対消費者(B2C)

3.3.3. 消費者間取引(C2C)

3.4. 出荷重量

3.4.1. 重量貨物

3.4.2. 軽量貨物

3.4.3. 中重量貨物

3.5. 輸送形態

3.5.1. 航空便

3.5.2. 道路

3.5.3. その他

3.6. エンドユーザー産業

3.6.1. 電子商取引

3.6.2. 金融サービス(BFSI)

3.6.3. ヘルスケア

3.6.4. 製造業

3.6.5. 第一次産業

3.6.6. 卸売・小売業(オフライン)

3.6.7. その他

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロフィール

4.4.1. DHLグループ

4.4.2. エコハイ

4.4.3. フェデックス

4.4.4. 日本郵政株式会社

4.4.5. 日本通運ホールディングス

4.4.6. 西濃ホールディングス

4.4.7. SGホールディングス

4.4.8. ユナイテッド・パーセル・サービス・オブ・アメリカ(UPS)

4.4.9. ヤマトホールディングス

5. CEPのCEOに対する重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.1.5. 技術の進歩

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***