データセンター用ラックの日本市場:エンドユーザー別(IT・通信、金融、官公庁、メディア&エンターテインメント) 、ラックサイズ別分析(2024年~2030年)

| 本レポートでは、特定の市場に関する調査結果をまとめております。まず、調査の目的と市場の定義を明確にし、その範囲を設定しました。調査方法についても詳述しています。 エグゼクティブサマリーでは、全体的な市場の状況を概観し、主要な市場の動力について触れています。市場の促進要因としては、5Gネットワークの普及と国内でのファイバー接続ネットワークの拡大が挙げられます。一方で、サイバーセキュリティの脅威やランサムウェア攻撃の増加、資源の不足が市場に対する阻害要因となっていることも指摘されています。 市場のバリューチェーンやサプライチェーンの分析、ならびにポーターのファイブフォース分析を通じて、産業の魅力についても検討しています。具体的には、買い手やサプライヤーの交渉力、新規参入者や代替製品の脅威、そして競争の激しさが市場に与える影響を考察しました。また、COVID-19の影響についても評価を行っています。 市場区分については、ラックサイズやエンドユーザーの観点から分けています。ラックサイズに関しては、クォーターラック、ハーフラック、フルラックの三種類があり、エンドユーザーにはIT・通信、BFSI(銀行・金融・保険)、官公庁、メディア・エンターテイメントなどが含まれます。 競争環境に関するセクションでは、主要企業のプロファイルを紹介しています。主要な企業にはEaton Corporation、Black Box Corporation、Rittal GMBH & Co.KG、Schneider Electric SE、Nitto Kogyo Corporation、Dell Inc.、nVent Electric PLC、Hewlett Packard Enterpriseなどがあり、このリストは網羅的ではありません。 最後に、投資分析や市場機会、将来の動向についても言及しています。これにより、今後の市場の成長が期待される領域や投資の可能性についての洞察を提供しています。全体として、本レポートは市場の現状と将来の展望を包括的に把握するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

日本のデータセンターラック市場分析

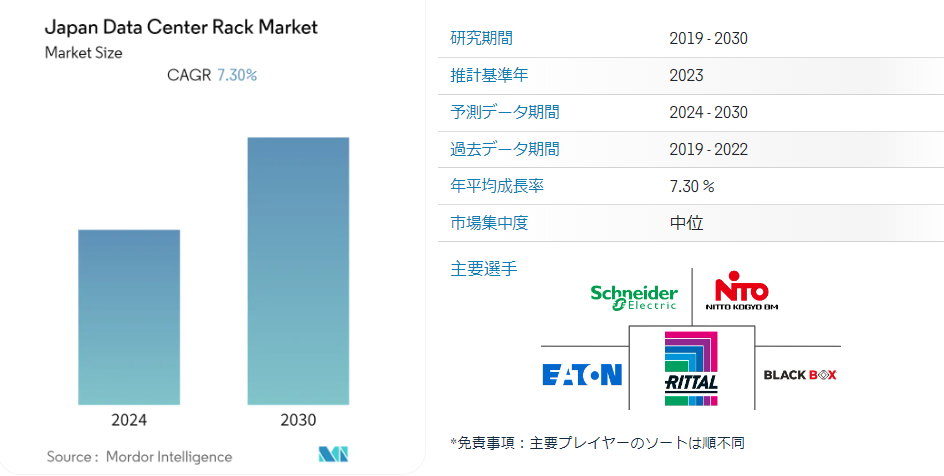

日本のデータセンター用ラック市場は、前年度に33万台以上の規模に達し、予測期間中の年平均成長率は7.3%と予測されている。 中小企業におけるクラウド・コンピューティング需要の増加、地域のデータ・セキュリティに関する政府規制、国内企業による投資の拡大などが、この国・地域におけるデータセンター需要を促進する主な要因となっている。

・建設中のIT負荷容量: 日本のデータセンター市場のIT負荷容量は、2029年までに2,000MWに達すると予想される。

・建設中の上げ床面積: 2029年までに、日本の床面積は1,000万平方フィートに増加する見込み。

・計画されているラック: 2029年までに国内のラック設置総数は50万台に達する見込み。 2029年には東京に最大数のラックが設置される見込み。

・計画中の海底ケーブル フィリピンを結ぶ海底ケーブルシステムは30近くあり、その多くが建設中である。 2023年に開通が予定されている東南アジア-日本ケーブル2(SJC2)は、日本の千倉から志摩までの10,500キロメートルに及ぶ海底ケーブルである。

日本のデータセンターラック市場動向

BFSIが大きなシェアを占める見込み

・BFSI分野のIT負荷容量は2029年までに400MW以上増加し、年平均成長率5%を記録すると予想される。 日本では、銀行サービスはすでに広く一般に利用されている。 そのため、欧米と同様、金融機関経営のデジタル化の主な狙いは、既存業務の効率最適化、レガシーシステムの再構築、店舗・ATMネットワークの再構築など、経営効率の向上にある。 現在、みずほフィナンシャルグループ、新生銀行グループ、住信SBIネット銀行などがBaaS(Banking as a Service)に注力している。

・銀行が中小企業の業務改善策の導入を検討している例もある。 中小企業の中には、EDI(電子データ交換)システムを利用して受発注を行っているところもある。 銀行は決済プラットフォームを構築し、EDIシステムとリンクさせることで、企業が注文(商業データ)と決済(財務データ)を同時に確認し、照合プロセスを自動化できるようにしようとしている。

・日本のメガバンクは、デジタル決済を推進するため、よりオープンなアプローチを採用している。 MUFG銀行はアカマイとグローバル・オープン・ネットワークを立ち上げ、ブロックチェーン技術を活用した高速で安全なデジタル決済をグローバルに展開する計画だ。 銀行もAIと自動化を活用している。 例えば、みずほ銀行はAI、OCR、RPAを活用したAORソリューションを開発し、銀行の小切手や書類の80%以上を自動処理することで、バックオフィス業務を効率化した。 このような銀行の動向や取り組みは、このセグメントの大幅な成長につながると予想される。

・さらに、モバイル・ウォレットは、電子商取引ビジネスにおいて日本全国で非常に普及している。 さらに、これらの最新機器を使用することで、迅速かつ安全な取引が可能となっている。 例えば、2022年4月、ペイパルは新たな加盟店として、男性向けのスキンケアアイテムを販売する「バルクオム」と提携した。 この提携により、バルクオムの顧客はPayPalアカウントを使ってオンラインで商品を購入し、PayPalを使って買い物をすることができるようになった。

大きな成長が期待されるフルラック

・日本では、企業間のスペース不足が深刻化し、フルラックがシェアの大半を占めている。 モバイルブロードバンド、eコマース、esportsの急成長、クラウドコンピューティングと組み合わせたビッグデータ分析の増加などによるラック容量の増加に対応するためには、フルラックを備えたデータセンターを構築する必要がある。

・例えば、2022年7月にスマートフォンゲームを月に1回以上プレイしている日本人を対象に実施した調査では、回答者の65%がスマートフォンゲームを毎日プレイしていた。 また、全体の92%が週に1回以上スマートフォンゲームをプレイしていると回答している。 また、拡大するesports市場において、日本には賞金総額90万9000USD(1億円以上)を超える大規模な大会が存在する: Shadowverse World Grand Prix 2021、PUBG Mobile Japan League season 1などである。 このような事例は、地域におけるデータ・ストレージ・スペースのさらなるニーズを生み出すと予想される。

・当初、データセンターにおけるラックスペースへの注目は限定的で、導入時に考慮されたのはサイズとコストのみであった。 しかし、オンラインバンキング、通信、メディア、エンターテインメントなど、さまざまな分野のユーザーがより高密度のアプリケーションを採用するようになっているため、データセンターのラックスペースの利用を増やす機会が増えている。

・企業は日々大量のデータを生成しているため、データベースやストレージの効率的な管理のためにデータセンターへの依存度を高めている。 そのため、データセンター・ラック利用の主な原動力となっているのは、完全構成のデータセンター導入の増加である。 また、ITサービスに対する需要の高まりや、大企業による投資も市場の成長に影響を与えている。

・あるグローバル・データセンター・ベンダーは、首都圏に建設したハイパースケール・データセンターの1ブロックに、日本円で数百億円規模の初期投資を行った。 プロジェクト全体の総工費は1000億円(668498400米ドル)以上と見積もられている。 ハイパースケールズ社の施設は主にフルラックユニットを備えており、その結果、国内のデータセンターラックの需要が高まっている。

日本のデータセンターラック産業概要

日本では今後DC建設プロジェクトが予定されており、データセンターラックの需要は今後数年間で増加する可能性が高い。 日本のデータセンターラック市場は、Eaton Corporation、Black Box Corporation、Rittal GMBH &Co.KG、Schneider Electric SE、日東工業株式会社など、少数の主要プレーヤーによって適度に統合されている。 圧倒的な市場シェアを持つこれらの大手企業は、地域顧客基盤の拡大に注力している。

2022年10月にイートンは新しいオープン・コンピュート・プロジェクト(OCP)オープンラックv3 (ORV3)互換ソリューションのリリースを発表した。 それはORV3ラックを展開しようとしているデータセンター設備用の重要なパワーの効率的でスケーラブルなデリバリーに焦点をあてて, 目的を持って構築され, 事前に構成されている。 このラックは、幅と奥行きの広いキャビネットが特徴で、オープンラックの筐体は、ハイブリッドマウント機器と2つのロック付きコンパートメントに対応している。

日本のデータセンターラック市場に関するニュース

2023年8月 APACの不動産会社であるGLPは、東京に合計31MWのIT負荷を持つ3棟のキャンパスからなる新しいデータセンター、東京ウエスト1(TKW1)の建設を開始した。 同社が国内で開発を行うのはこれが初めて。

2023年7月 エクイニクスは、東京に新たなハイパースケールデータセンター(TY13x)を開設すると発表しました。TY13xは、第1フェーズで8MWを提供し、フル稼働時には合計36MWとなります。

日本のデータセンターラック産業セグメント

データセンター・ラックは、通常、電子フレームワークを収容するスチール製の物理的な筐体である。 サーバー、ネットワーク機器、通信機器、ケーブル、その他のデータセンター・コンピューティング周辺機器を収納するよう設計されている。

日本のデータセンターラック市場は、ラックサイズ別(1/4ラック、ハーフラック、フルラック)、エンドユーザー別(IT&通信、BFSI、政府機関、メディア&エンターテインメント)にセグメント化されている。 市場規模および予測は、上記すべてのセグメントについて数量(ユニット)ベースで提供される。

よくある質問

現在の日本のデータセンターラック市場規模は?

日本のデータセンターラック市場は予測期間(2024-2030年)に7.30%のCAGRを記録すると予測される

日本データセンターラック市場のキープレイヤーは?

Eaton Corporation、Black Box Corporation、Rittal GMBH & Co.KG、Schneider Electric SE、日東工業株式会社が日本のデータセンターラック市場で事業を展開している主要企業です。

日本のデータセンターラック市場は何年をカバーするのか?

本レポートでは、日本のデータセンターラック市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年、2030年の日本のデータセンターラック市場規模を予測しています。

目次

1. はじめに

1.1 調査想定と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 5Gネットワークの優位性の高まり

4.2.2 国内におけるファイバー接続ネットワークの拡大

4.3 市場の阻害要因

4.3.1 サイバーセキュリティの脅威とランサムウェア攻撃の増加

4.3.2 リソースの利用可能性の低さ

4.4 バリューチェーン/サプライチェーン分析

4.5 産業の魅力 – ポーターのファイブフォース分析

4.5.1 買い手/消費者の交渉力

4.5.2 サプライヤーの交渉力

4.5.3 新規参入者の脅威

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

4.6 COVID-19の影響評価

5. 市場区分

5.1 ラックサイズ

5.1.1 クォーターラック

5.1.2 ハーフラック

5.1.3 フルラック

5.2 エンドユーザー

5.2.1 IT・通信

5.2.2 BFSI

5.2.3 官公庁

5.2.4 メディア&エンターテイメント

5.2.5 その他のエンドユーザー

6. 競争環境

6.1 企業プロファイル

6.1.1 Eaton Corporation

6.1.2 Black Box Corporation

6.1.3 Rittal GMBH & Co.KG

6.1.4 Schneider Electric SE

6.1.5 Nitto Kogyo Corporation

6.1.6 Dell Inc.

6.1.7 nVent Electric PLC

6.1.8 Hewlett Packard Enterprise

*リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***