データセンターサーバーの日本市場:フォームファクター別(ブレードサーバー、ラックサーバー、タワーサーバー)、エンドユーザー別(2024年~2030年)

| 本調査は、特定の市場に関する包括的な分析を行い、その定義や範囲を明確に示しています。調査方法についても触れ、市場の全体像を理解するための基礎を提供しています。 エグゼクティブサマリーでは、市場の概要や重要なインサイトがまとめられており、特にポーターのファイブフォース分析を通じて産業の魅力を評価しています。この分析では、サプライヤーと買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争ライバルの激しさについて詳しく述べています。また、産業バリューチェーンの分析も行われ、各要素がどのように相互作用しているかが示されています。 市場ダイナミクスの部分では、成長を促進する要因として、新たなデータセンターの建設やインターネットインフラの整備、クラウド及びIoTサービスの普及が挙げられています。一方で、高い初期投資が市場の課題として指摘されており、特にCOVID-19の影響についても評価が行われています。 市場はフォームファクター別とエンドユーザー別に区分され、具体的にはブレードサーバー、ラックサーバー、タワーサーバーといった種類があり、ITおよび通信、BFSI(銀行・金融サービス・保険)、官公庁、メディアやエンターテインメントなどのエンドユーザーが存在します。 競争環境に関しては、主要企業としてDell Technologies Inc.、ヒューレット・パッカード・エンタープライズ、Cisco Systems Inc.、レノボ・グループ・リミテッドなどが挙げられ、それぞれの企業プロファイルが詳述されています。 最後に、投資分析や市場機会、将来の動向についても言及されており、今後の発展が期待される領域が示されています。全体として、この調査は特定の市場に関する深い理解を提供し、関係者が今後の戦略を立てる上での有用な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

日本のデータセンターサーバー市場分析

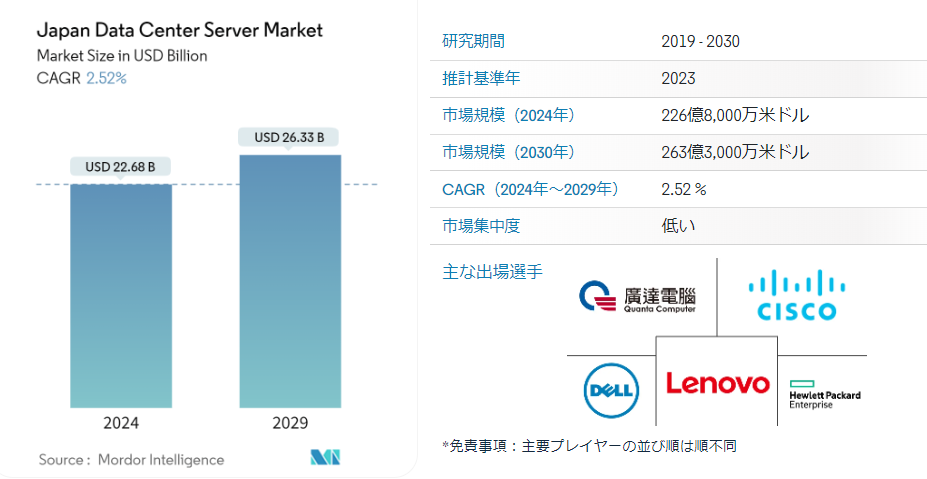

日本のデータセンター・サーバー市場規模は2024年に226.8億米ドルと推定され、2030年には263.3億米ドルに達すると予測され、予測期間中(2024-2030年)の年平均成長率は2.52%である。日本のデータセンター需要は急増し、ビジネス市場としての魅力も高まっている。 環境問題への取り組み、政府による地方データセンターへの支援、産業構造の変化、技術の進歩によるライフスタイルの変化などが、日本のデータセンター市場において重要な役割を果たしており、その結果、サーバー市場に大きな需要が生じている。

・市場成長の主な原動力は、日本地域におけるハイパースケール建設需要の拡大である。 大阪の強みは、環境、新エネルギー、製薬、製造業など多様な産業が集積している点にある。 この活気あるエコシステムは、ハイパースケールデータセンターと、グローバルな持続可能性と技術進歩を推進する産業とのユニークな連携を育んでいます。 人口880万人の大阪府のGDPは3600億米ドルで、ノルウェーの経済規模に匹敵する。

・日本はインターネットの普及という点で、最も進んだ経済国のひとつと広くみなされている。 2023年現在、日本のインターネット利用率(個人)は82.9%、光ファイバーの整備率は99.3%である。 ブロードバンド加入者数は4,380万人で、これには3,660万人のFTTH加入者と650万人のCATVインターネット加入者が含まれ、モバイルブロードバンド加入者数(4Gと5G)は1億8,400万人である。

・クラウドデータセンターのエネルギー効率は、2050年までに炭素排出量を正味ゼロにするという日本政府の目標を達成するため、日本の二酸化炭素排出量を削減する上で重要な役割を果たすことができる。 クラウド技術が日本にもたらすメリットと、イノベーションの促進や従来とは異なるビジネスモデルの育成にプラスの効果をもたらすことを認識した日本政府は、国のデジタル化をさらに進める広範な計画の一環として、クラウドを推進するための数多くのイニシアチブを打ち出している。

・サーバーを構築するには、まず個々の部品を購入しなければならない。 サーバーを組み立て、必要なソフトウェアをインストールしなければならない。 サーバーをカスタマイズし、所有し、維持するのはリソースがかかる。 長期的なプロジェクトや社内の知識構築に適している。

・COVID-19の流行は日本経済に大きな影響を与えた。 パンデミック中およびパンデミック後に日本がより強靭になるためには、デジタル技術の導入が不可欠であった。 テクノロジー・アプリケーションは、顧客との連絡やデジタルでの業務遂行、事業運営の再開、物流のボトルネックを軽減するテクノロジーの導入などを支援することで、企業やその従業員がCOVID-19の経済的影響を管理するのに役立った。 46兆8,000億円(4,340億米ドル)に相当する日本のデジタルビジネスチャンスの69%は、パンデミックによる経済への影響を管理するために企業や従業員を支援するテクノロジーからもたらされると考えられている。

・市場がポストCOVID時代を乗り切るには、デジタル環境が急速に進化していることを理解することが不可欠である。 日本では、インターネット・ユーザーの50%以上が、利便性と安全性を理由にモバイル決済やインターネット・バンキングを利用している。 これは、Z.com Engagement Labが2023年6月30日から7月3日にかけて、16歳から60歳までの日本のインターネットユーザー1,323人を対象に実施した調査から得られた結論であり、ポストCOVID時代における消費者の視点について、企業の意思決定者に洞察を提供するものである。

日本のデータセンター・サーバー市場動向

ブレードサーバーのフォームファクターセグメントが大きな成長を遂げる見込み

・ブレード・サーバーは、コンピューターやシステムのネットワーク内でデータをホストし、配信するために使用される小型コンピューターである。 コンピューター、アプリケーション、プログラム、システム間のリンクとして機能する。 Cloudsceneによると、2023年9月現在、日本には218のデータセンターがある。 ブレードサーバーは、スペースと電力を最大限に活用し効率化する必要があり、高いコンピューティングニーズがあり、より高い熱負荷と電気負荷をサポートするため、一般的に大規模なデータセンターで使用される。

・日本には、大規模なデータセンター施設として確認されているデータセンターが40近くあり、今後数年で増加すると予想されている。 日本政府は、海底ケーブルの陸揚げ拠点を分散させ、陸揚げ地点を多様化することで、全国に複数のデータセンターを新設する計画だ。 海底ケーブルは主に日本の東太平洋側に敷設されており、その多くが東京や志摩など特定の地域に集中している。 政府は、他の地域に陸揚げ基地を分散させ、経済保障を強化する方針だ。 このため、新たな集中地域における大型DCセグメントが大きく成長し、ブレード・サーバーの需要を押し上げる可能性がある。

・首都圏における土地と電力の制約は、建設コストの上昇、新規開発の遅延の可能性、国内外のプレーヤーとの熾烈な競争をもたらしている。 DC建設会社は、日本の乏しい土地に新しいデータセンターを建設するために投資しているが、需要が高いため、これらのデータセンターは高いコンピューティング・パワーを持つ可能性が高い。 このような状況におけるブレード・サーバーの利点は、ブレード・サーバーの限られたコンピューティング・コンポーネントにより、顧客はより多くのサーバーをより小さなラック面積に収め、密度を高めることができることである。

・日本のような一部のアジア諸国は、110V電源インフラをサポートしていません。 その結果、米国で享受されている電力密度を達成することができない。 例えば、米国の3相220V電源のデータセンターでは、15kWのラックをサポートすることができる。 しかし、この電力密度をサポートするには、特別な冷却ソリューションが必要である。 電源が110Vに制限されている場合、ベンダーを問わず、ブレードは実行可能なソリューションではない。 この例外は、HP BladeSystem C3000やIBM BladeCenter Sのような部門別ソリューションである。

・さらに、ブレード・サーバーは高性能処理のために設計されている。 ラックサーバーとは異なり、ブレードサーバーはホットスワップが可能である。 つまり、クラスタ全体の電源を落とすことなく、クラスタ内のブレードサーバを取り外し、交換することができる。 これにより、管理者がブレード・サーバーを交換したり、メンテナンスのためにブレード・サーバーをクラスタから移動させたりする必要がある場合のダウンタイムが大幅に短縮される。

・ブレード・サーバー技術の過去、現在、未来を理解することは、日本のあらゆる規模の組織にとって、ITインフラに関して十分な情報に基づいた意思決定を行うために不可欠です。 ブレードサーバーは、そのコンパクトな設計、高い性能、拡張性により、進化し続けるテクノロジーの世界とともに、長年にわたってそのインフラストラクチャの重要な構成要素であり続けることが期待されています。

エンドユーザー産業として急成長するIT・通信業界

・日本の情報通信技術(ICT)セクターは、イノベーションの最前線に位置し、目覚ましい進歩を推進し、将来を見据えた環境を作り出している。 ICT分野は、その成長を特徴づける課題に立ち向かいながら、最先端技術を活用することで可能性の世界を切り開いています。

・日本のICT市場の成長は主に、家電、軍事、農業、建設など様々な分野にわたるモノのインターネット(IoT)機器の利用拡大によって牽引されている。 日本には、ソニー、パナソニック、富士通、NEC、東芝(以下、東芝)といった世界有数のICT企業があり、ICTハブとしての日本の成長に重要な役割を果たしている。 最高級かつ先進的なインフラを維持するための政府支出の増加や、多くの近代化・改善プロジェクトの適切な実施は、市場の拡大に寄与している。

・日本のICT市場は、市民参加、自己評価、オンライン政府サービスへのフィードバックなど、地域の電子政府プロジェク トに焦点を当てたE-Japan戦略の急速な拡大により成長が見込まれている。

・日本は、ICTインフラ、通信技術、教育、医療など、質の高いインフラやサービスだけでなく、ビジネスや社会の安定性も高い。 日本政府は、民間セクターのデジタルトランスフォーメーションと中小企業の台頭を支援するための措置を講じている。

・スマートシティは、ソサエティ5.0を実現するための日本政府の重要なイニシアチブのひとつである。 第6次戦略的技術基盤整備(STI)計画では、地方自治体、地域団体、民間企業など1000以上の組織が参加し、2025年までに100の取り組み10を実施する目標を設定した。 スマートシティ官民パートナーシップ・プラットフォーム」は、官民パートナーシップを促進し、地域プロジェクトを発展させるために、地方に分散しているデジタル環境に取って代わるものである。 具体的な取り組みとしては、2030年までにマイナンバー(市民ID)システムを一元化し、データベース登録標準を開発することなどがある。

・さらに、日本の通信会社は6Gへの投資を進めている。 6Gシステムは5Gを上回るだけでなく、高速、大容量、低遅延、新たな高周波数帯域(100GHz以上)、空・海・宇宙への通信範囲の拡大、超低消費電力・超低コストの通信を提供する。 総務省によると、2023年3月時点で日本国内の5G契約数は約6,980万件を数える。 2022年6月、NEC(日本電気)、富士通(富士通)、ノキア(ノキア)の3社は、2030年までに6Gサービスを商用化するため、新たなモバイル通信技術のテストに共同で取り組んだ。

・このように、ハイテク企業による全体的な投資の増加、IT産業の発展を改善するための政府の取り組み、国内のデータセンターの成長が、日本のサーバー市場を押し上げるだろう。

日本のデータセンター・サーバー産業の概要

日本のデータセンター・サーバー市場は、Dell Technologies Inc.、Hewlett Packard Enterprise、Cisco Systems Inc.、Lenovo Group Limited、Quanta Computer Inc.などの大手企業が存在し、非常に細分化されている。 同市場のプレーヤーは、製品ラインナップを強化し、持続可能な競争優位性を獲得するために、提携や買収などの戦略を採用している。

・2023年12月 – 富士通は、主にサーバーとストレージ・ソリューションを中心とするハードウェア事業の経営をさらに強化するため、この戦略に沿ったハードウェア事業の専門会社を日本で立ち上げると発表した。

・2023年8月 – ヒューレット・パッカード・エンタープライズは、phoenixNAPがAmpere Computing社のエネルギー効率に優れたプロセッサーを採用したクラウドネイティブなHPE ProLiant RL300 Gen11サーバーでベアメタルクラウドプラットフォームを拡張すると発表。 拡張されたサービスは、AI推論、クラウドゲーミング、その他のクラウドネイティブなワークロードを、強化されたパフォーマンスとエネルギー効率でサポートする。

・2023年7月 – 富士通は新サーバーBS2000 SE730/SE730Bを発表した。 最新の SE 世代のサーバーは、大容量のデータを管理するためのハイエンド性能のプラットフォームとして評価されています。 このサーバーは極めて高い可用性を提供し、ミッションクリティカルなアプリケーションに理想的なプラットフォームとして機能します。

日本データセンター・サーバー市場ニュース

・2024年2月 – 丸紅株式会社とYondr Groupは、日本におけるデータセンター施設開発の合弁会社を設立した。 当初、丸紅は西東京エリアにデータセンター施設を建設し、将来的には更なるプロジェクトを計画している。 このプロジェクトは、丸紅の新たなハイパースケールデータセンター開発市場への進出と、データセンターへの再生可能エネルギー供給による脱炭素社会への貢献への意欲を開始するものです。

・2023年10月-エア・トランクは、大阪に新たなデータセンターを開設し、日本における大幅な事業拡大を発表。 OSK1は、AirTrunkにとって日本で3番目のデータセンターであり、東京以外の地域では初のベンチャーとなる。 OSK1は20メガワット(MW)以上の容量を提供し、新たな主要アベイラビリティゾーンにおける地域の多様性に貢献する予定です。

日本のデータセンター・サーバー産業のセグメンテーション

日本のデータセンター・サーバー市場は、エンドユーザー業界全体で使用される様々なソリューションから得られる収益によって定義される。

日本のデータセンターサーバー市場は、フォームファクター別(ブレードサーバー、ラックサーバー、タワーサーバー)、エンドユーザー別(IT・通信、BFSI、政府機関、メディア・エンターテインメント、その他エンドユーザー)に区分される。 市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されている。

日本のデータセンターサーバー市場に関する調査FAQ

日本のデータセンターサーバー市場の規模は?

日本のデータセンターサーバー市場規模は、2024年に226.8億ドルに達し、年平均成長率2.52%で成長し、2030年には263.3億ドルに達すると予測される。

日本のデータセンター・サーバー市場の現状は?

2024年、日本のデータセンター・サーバー市場規模は226.8億ドルに達すると予測される。

日本のデータセンター・サーバー市場の主要プレーヤーは?

Dell Technologies Inc.、Hewlett Packard Enterprise、Cisco Systems Inc.、Lenovo Group Limited、Quanta Computer Inc.が日本のデータセンター・サーバー市場で事業を展開している主要企業である。

日本のデータセンターサーバー市場は何年をカバーし、2023年の市場規模は?

2023年、日本のデータセンターサーバー市場規模は221.1億米ドルと推定される。 本レポートでは、日本のデータセンターサーバー市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年、2030年の日本のデータセンターサーバー市場規模を予測しています。

目次

1. はじめに

1.1 調査想定と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

4.1 市場概要

4.2 産業の魅力 – ポーターのファイブフォース分析

4.2.1 サプライヤーの交渉力

4.2.2 買い手の交渉力

4.2.3 新規参入者の脅威

4.2.4 代替製品の脅威

4.2.5 競争ライバルの激しさ

4.3 産業バリューチェーン分析

5. 市場ダイナミクス

5.1 市場促進要因

5.1.1 新規データセンター建設、インターネットインフラ整備の増加

5.1.2 クラウドとIoTサービスの採用増加

5.2 市場の課題

5.2.1 高い初期投資

5.3 COVID-19の影響評価

6. 市場区分

6.1 フォームファクター別

6.1.1 ブレードサーバー

6.1.2 ラックサーバー

6.1.3 タワーサーバー

6.2 エンドユーザー別

6.2.1 ITおよび通信

6.2.2 BFSI

6.2.3 官公庁

6.2.4 メディアおよびエンターテインメント

6.2.5 その他のエンドユーザー

7. 競争環境

7.1 企業プロファイル

7.1.1 Dell Technologies Inc.

7.1.2 ヒューレット・パッカード・エンタープライズ

7.1.3 Cisco Systems Inc.

7.1.4 レノボ・グループ・リミテッド

7.1.5 Quanta Computer Inc.

7.1.6 Super Micro Computer Inc.

7.1.7 Huawei Technologies Co. Ltd.

7.1.8 富士通株式会社

7.1.9 日本電気株式会社

7.1.10 IBM株式会社

8. 投資分析

9. 市場機会と将来動向

**入手可能性によります

*** 本調査レポートに関するお問い合わせ ***