日本のデータセンターストレージ市場:市場規模・シェア分析(2025年~2030年)

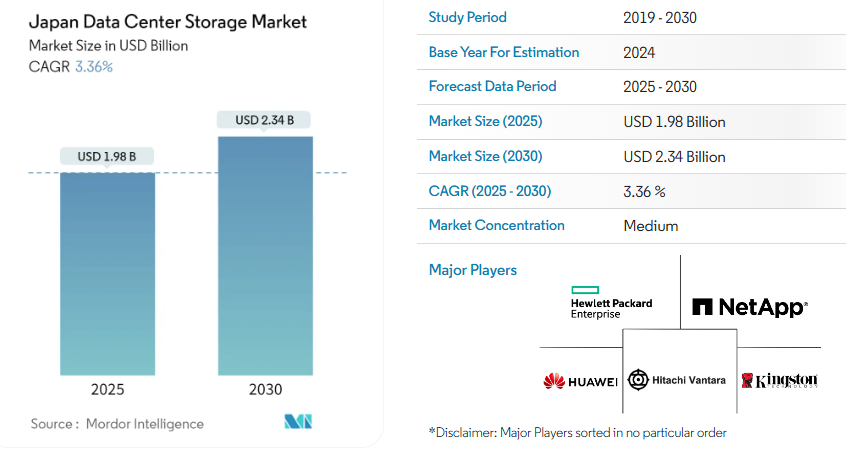

| 日本のデータセンターストレージ市場は、2025年に19.8億米ドルに達し、その後2030年までに23.4億米ドルに成長する見込みです。この成長は、中小企業のクラウドコンピューティング需要の増加や政府のデータセキュリティ規制、国内企業の投資拡大によって支えられています。また、2029年までに日本のデータセンターのIT負荷容量は2,000MWに達し、床上げスペースは1,000万平方フィート、設置予定のラック数は50万ユニットに増えると予測されています。さらに、フィリピンを結ぶ海底ケーブルの建設も進行中です。 市場の主要な動向として、ITおよび通信セグメントが大部分を占めることが見込まれています。データセンターは国家の安全保障や経済活動において重要な役割を果たしており、クラウドサービスの利用増加やデジタルユーザーベースの拡大がデータセンターとストレージデバイスの需要を押し上げています。政府は2028年までに全世帯を高速光ファイバーに接続することを目指しており、約500億円の予算をデータセンターと海底ケーブルの分散化に投じています。データセンターのワークロード増加に伴い、ストレージ需要も高まっており、特にクラウドデータストレージへの移行が進んでいます。 ハイブリッドストレージの需要も高まっており、特に日本政府がクラウドサービスの導入を推進しています。ハイブリッドストレージはオンプレミスとクラウドの両方を活用することで、データの保存と管理に柔軟性を提供します。企業は法的要件に対応するためにストレージ戦略を調整し、ハイブリッドストレージの採用が進んでいます。また、日本のインターネットユーザー数の増加やデータトラフィックの急増が、ハイブリッドストレージの市場価値を押し上げています。 日本のデータセンターストレージ市場は、主要企業が市場シェアの大部分を占めており、Hewlett Packard EnterpriseやNetApp、Huawei Technologies、Hitachi Vantara、Kingston Technologyなどが注目されています。これらの企業は協力して市場シェアの拡大を図っています。最近では、キオクシアが新しいPCIe 5.0 SSDを発表し、データセンター向けのストレージソリューションの進展に寄与しています。 市場はストレージ技術(NAS、SAN、DASなど)、ストレージタイプ(従来型、オールフラッシュ、ハイブリッド)、エンドユーザー(ITおよび通信、BFSI、政府など)によって区分されています。市場規模や予測は、それぞれの区分において金額(米ドル)で示されています。 |

*** 本調査レポートに関するお問い合わせ ***

日本データセンターストレージ市場レポートは、ストレージ技術(ネットワーク接続ストレージ(NAS)、ストレージエリアネットワーク(SAN)、直接接続ストレージ(DAS)、およびその他の技術)、ストレージタイプ(従来型ストレージ、オールフラッシュストレージ、ハイブリッドストレージ)、エンドユーザー(ITおよび通信、BFSI、政府、メディアおよびエンターテインメント、その他のエンドユーザー)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて、金額(米ドル)で提供されています。

日本データセンターストレージ市場分析

日本データセンターストレージ市場規模は2025年には19.8億米ドルと推定され、予測期間(2025年~2030年)中のCAGRは3.36%で、2030年には23.4億米ドルに達すると予測される。

- 中小企業におけるクラウドコンピューティングの需要の高まり、地域データセキュリティに関する政府規制、国内事業者による投資の拡大といった要因が、国内のデータセンター需要を牽引しており、データセンター用ストレージ機器に対するニーズの高まりにつながっています。

- 建設中 IT 負荷容量:日本のデータセンター市場における今後のIT負荷容量は、2029年までに2,000MWに達すると予測されています。

- 建設中 床上げスペース:同国の床上げスペースの建設は、2029年までに1000万平方フィートに増加すると予想されています。

- 計画中のラック:同国の設置予定ラック総数は、2029年までに50万ユニットに達すると予想されています。2029年までに最大数のラックが設置されると予想されているのは東京です。

- 計画中の海底ケーブル:フィリピンを結ぶ海底ケーブルシステムは30近くあり、その多くが建設中です。2023年にサービス開始予定の海底ケーブルの1つに、東南アジア・日本ケーブル2(SJC2)があります。これは、日本の千倉から志摩まで、全長10,500キロメートルにわたって敷設される予定です。

日本のデータセンターストレージ市場の動向

ITおよび通信セグメントが市場の大部分を占める見通し

- データセンターは、国家の安全保障、インターネットインフラ、経済活動において重要な役割を果たしており、日本ではデータセンターインフラの急速な成長が見られます。この成長は、クラウドサービスの利用が増加していること、およびデジタルユーザーベースの拡大によるデータの消費と生成の増加が原動力となっており、データセンターとストレージデバイスの利用増加につながっています。

- 日本では、2028年までにほぼすべての世帯を高速光ファイバーネットワークに接続することを目指す政府政策が実施されており、セキュリティの強化と経済発展を目的として、海底ケーブルとデータセンターの分散化に約500億円が割り当てられています。

- データセンターを通じたITインフラの高度化により、企業はより大量のデータを管理・処理できるようになり、フラッシュストレージの追加など、ストレージインフラの拡張が必要となっています。 既存のデータセンターの拡張や、新たなデータセンターの建設が推進されています。 データセンター数の増加は、ITインフラにおけるストレージデバイスの需要に直接的に結びついています。

- データセンターのワークロードの増加により、データセンターサービスへの需要はさらに高まっています。その背景には、アプリケーションのパフォーマンス向上の必要性、ストレージ要件の拡大、アプリケーションの普及とインターネット利用の増加によるモバイルデータ利用の増加などがあります。世界中の企業がクラウドデータストレージに移行するにつれ、データセンターサービスへの需要は増加しています。

- 2021年以降、日本の携帯電話事業者による5Gの展開が加速し、基地局の展開と人口カバー率に関する野心的な目標が設定されていることは、通信業界の優位性が拡大していることを反映しています。スマートフォンの普及と5Gネットワークの利用拡大は、データトラフィックの急増につながり、日本のデータセンターの成長にプラスの影響を与えています。これにより、データストレージとデータセンター用ストレージ機器の需要が高まり、市場全体の価値が増加しています。

ハイブリッドストレージが大きなシェアを占める見通し

- 日本政府のデジタル庁は、中央官庁および地方自治体におけるクラウドサービスの導入を積極的に推進しています。その一例として、2022年10月に日本政府の各機関が「政府クラウド」サービスの導入を年度内に実施すると発表しました。このアプローチは、データセンターハイブリッドストレージと呼ばれる、オンプレミスとクラウドのストレージソリューションを組み合わせたもので、両方の環境の強みを活用し、データの保存と管理に柔軟性を提供します。

- ハイブリッドストレージにおけるオンプレミスとクラウドのストレージソリューションの統合は、企業が特定の法的要件を満たすためにストレージ戦略を調整し、データの整合性と法的なコンプライアンスを確保する上で役立ちます。ハイブリッドストレージソリューションの採用は、国内におけるデータストレージのニーズの高まりに貢献しています。

- ビジネスの拡大と進化に伴い、データセンターはさまざまな業界の接続ニーズに応えるために成長しており、柔軟性、拡張性、リモートワークを実現するハイブリッドインフラとクラウド機能への依存が高まっています。データトラフィックの増加は、企業にとってストレージの重要性を強調し、ハイブリッドストレージソリューションの市場価値の向上に貢献しています。

- さまざまなサービスプロバイダーが、ハイブリッドクラウドにおけるデータの可用性とアクセスを確保するために、高度なストレージソリューションを展開しています。特に、HPE GreenLakeのような企業は、2022年にプラットフォームのアップグレードや新しいクラウドサービスを含む最適化されたハイブリッドストレージシステムを導入しました。大規模なデータストレージ容量を持つ大企業は、このような製品ポートフォリオを採用しており、国内におけるハイブリッドストレージの需要をさらに押し上げています。

- 日本のインターネットユーザー数は大幅に増加し、2021年から2022年の間に844千人(0.7%)増加しました。インターネットトラフィックの急増は、2019年のコロナ感染症流行前の水準と比較して1.6倍に達しており、これはパンデミックによる在宅でのビデオ会議、遠隔教育、動画ストリーミングの増加によるものです。クラウドストレージや音声会議サービスの人気が高まり、より多くの企業がリモートワークを取り入れるようになったことで、ハイブリッドストレージを活用したデータセンターの出現に貢献しています。

- ハードドライブとSSDの機能を組み合わせたハイブリッドストレージソリューションの導入は、キャッシュの利用により、頻繁にアクセスされるデータのアクセス速度を最適化するという革新的なアプローチを示しています。SSDの高速アクセス機能とハードドライブのより大きなストレージ容量を活用しています。

日本のデータセンターストレージ業界の概要

日本のデータセンターストレージ市場は、半統合型であり、市場シェアの大半は主要企業が占めている。この市場で注目すべき企業には、Hewlett Packard Enterprise、NetApp Inc.、Huawei Technologies Co. Ltd.、Hitachi Vantara LLC、Kingston Technology Company Inc.などがある。これらの企業は戦略的に協調的な取り組みを行い、市場シェアの拡大と収益性の強化を図っている。

2023年8月、キオクシア社はエンタープライズおよびデータセンターインフラ向けに設計された新しいPCIe 5.0 SSDを発表し、ストレージソリューションの進歩に貢献した。

2023年8月、キオクシア社はデータセンタークラスのソリッドステートドライブ(SSD)のラインナップに「KIOXIA CD8Pシリーズ」を追加することを発表しました。KIOXIA CD8Pシリーズは、PCIe 5.0(32GT/s x4)の性能を活かせる汎用サーバやクラウド環境に最適です。これらのデータセンターアプリケーションは、24時間365日稼働のデータセンターの大規模な仮想化システム全体に複雑な混合ワークロードを生成することができます。

日本データセンターストレージ市場ニュース

2023年8月: キオクシア株式会社は、同社のデータセンターSSD「KIOXIA CD8Pシリーズ」が、フラッシュメモリサミットの「最も革新的なメモリ技術」部門で「ベスト・オブ・ショー」賞を受賞したことを明らかにした。

2023年1月、Hewlett Packard Enterpriseは、日本のプロバイダーである凸版印刷株式会社が、HPE GreenLake edge-to-cloudプラットフォームを選択したことを発表しました。この決定は、凸版印刷株式会社のビジネスニーズの成長に合わせて拡張可能な、安全で俊敏なサービスインフラストラクチャを確立することを目的としています。

日本のデータセンターストレージ業界のセグメント化

データセンターストレージは、データセンター施設内でのデジタル情報の保存、管理、取得、配信、バックアップに使用される、データおよびアプリケーションの保存を促進するデバイス、ハードウェア、ネットワーク機器、ソフトウェア技術を網羅しています。

日本のデータセンターストレージ市場は、ストレージ技術(ネットワーク接続ストレージ(NAS)、ストレージエリアネットワーク(SAN)、直接接続ストレージ(DAS)、およびその他の技術)、ストレージタイプ(従来型ストレージ、オールフラッシュストレージ、ハイブリッドストレージ)、エンドユーザー(ITおよび通信、BFSI、政府、メディアおよびエンターテインメント、およびその他のエンドユーザー)によって区分されています。

市場規模および予測は、上記のすべての区分について金額(米ドル)で記載されています。

■目次

1. はじめに

1.1 研究の前提と市場定義

1.2 研究の範囲

2. 研究方法

3. エグゼクティブサマリー

4. 市場力学

4.1 市場概要

4.2 市場促進要因

4.2.1 市場成長を促進するITインフラの拡大

4.2.2 市場成長を促進するハイパースケールデータセンターへの投資の増加

4.3 市場抑制要因

4.3.1 初期投資コストの高さが市場成長の妨げに

4.4 バリューチェーン/サプライチェーン分析

4.5 業界の魅力 – ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手/消費者の交渉力

4.5.3 供給業者の交渉力

4.5.4 代替製品による脅威

4.5.5 競争上の競合の激しさ

4.6 COVID-19 の影響の評価

5. 市場区分

5.1 ストレージ技術

5.1.1 ネットワーク接続ストレージ(NAS

5.1.2 ストレージエリアネットワーク(SAN

5.1.3 直接接続ストレージ(DAS

5.1.4 その他の技術

5.2 ストレージタイプ

5.2.1 従来型ストレージ

5.2.2 オールフラッシュストレージ

5.2.3 ハイブリッドストレージ

5.3 エンドユーザー

5.3.1 ITおよび通信

5.3.2 BFSI

5.3.3 政府

5.3.4 メディアおよびエンターテインメント

5.3.5 その他のエンドユーザー

6. 競合状況

6.1 企業プロフィール

6.1.1 ヒューレット・パッカード・エンタープライズ

6.1.2 NetApp Inc.

6.1.3 華為技術有限公司

6.1.4 Hitachi Vantara LLC

6.1.5 Kingston Technology Company Inc.

6.1.6 Pure Storage Inc.

6.1.7 レノボ・グループ・リミテッド

6.1.8 富士通株式会社

6.1.9 シーゲイト・テクノロジーLLC

6.1.10 ウェスタンデジタル・コーポレーション

*リストは網羅的なものではありません

7. 投資分析

8. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***