産業調査:日本のエンジニアリングプラスチック市場予測2024-2029~樹脂タイプ別、産業別分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本のエンジニアリングプラスチックスの市場分析

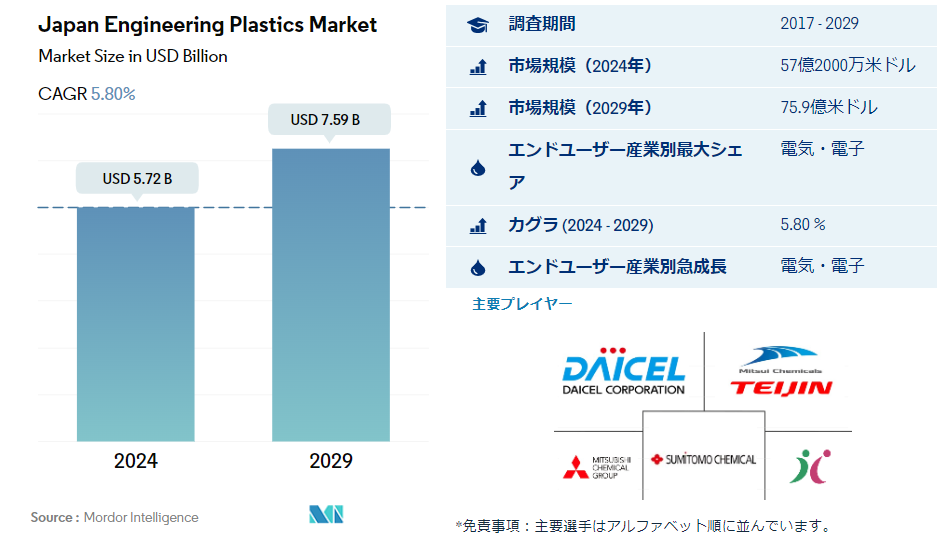

日本のエンジニアリングプラスチックス市場規模は、2024年に57.2億米ドルと推定され、2029年には75.9億米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は5.80%である。

電気・電子産業は金額・数量ともに優位性を維持

・エンジニアリング・プラスチックの用途は、航空宇宙の内装壁パネルやドアから、硬質包装や軟質包装に至るまで幅広い。 日本では、エンジニアリングプラスチック市場は包装、電気・電子、自動車産業が牽引している。 2022年のエンプラ市場数量に占める割合は、包装業界が約26.89%、電気・電子業界が約27.23%である。

・電気・電子産業は国内最大である。 例えば、日本のエレクトロニクス産業は2022年の国内生産が前年比2%増の843億4,000万米ドルに達した。 この成長は主に、輸出における電子部品・デバイスの好調、自動車における電子部品の使用増加、5G技術の成長による電気計測器の需要増加によるものである。 これらの要因により、国内のエンジニアリング・プラスチックの消費量は増加し、2022年の数量成長率は前年比1.12%となった。

・2022年には、自動車産業が売上シェアの25.65%を占め、国内第2位の有望産業となった。 2022年、日本の自動車産業は前年比15.15%の成長を遂げた。 これは主に国内の自動車生産台数の増加によるもので、2022年には前年比3.49%増の941万台を記録した。

・航空宇宙産業は、航空宇宙産業における支出の増加により、予測期間中のエンジニアリング・プラスチックの需要を牽引すると予想され、CAGRは7.69%と予測され、収益面で同国において最も急成長している産業である。 日本の航空宇宙部品生産収入は、2029年までに約170億米ドルに達すると予想される。

日本エンジニアリングプラスチックスの市場動向

国内電気・電子生産を支援する政府の政策

・日本のエレクトロニクス産業は、部品やデバイスの生産を得意とし、全固体電池や医療用カメラなどのキーテクノロジーを生み出している。 政府の脱炭素化に向けた取り組みと、この分野に長けた産業界が、工場の自動化やテレワークを中心とした働き方改革に向けた機能を開発することで、さらなるイノベーションを実現していく。

・米中貿易戦争によるチップ不足、リモートワーク化に伴う需要増に直面し、2019年の国内電子機器生産に影響を与えた。 連続して、2020年のCOVID-19パンデミック関連の混乱により、日本の電子部品・デバイス・電子回路製造業の事業所数は約37万9,000事業所と、前年の約386万事業所から減少し、10年ぶりの低水準となった。 2020年の日本の生産額は、消費者向け電子機器が429億800万円、産業用電子機器が255億6,600万円であった。

・日本のエレクトロニクス産業の総生産額は、2021年には11兆円近くに達する。 この産業には、消費者向け電子機器、産業用電子機器、電子部品・デバイスが含まれる。 民生用電子機器は日本の経済生産の3分の1を占めている。

・米国大統領と日本の首相は半導体製造能力の強化を約束し、日本もイノベーション分野に投資している。

本レポートで取り上げているその他の主な業界動向

・航空宇宙部品生産を後押しする国防支出の増加

・公共・民間インフラおよび商業プロジェクトへの投資の増加が成長を牽引

・日本はエンドユーザーからの旺盛な需要により純輸入国であり続ける

・PAリサイクルを促進する日本のプラスチックごみ減量法と容器包装リサイクル法(CPRL)

・2020年の日本のリサイクル率は86%、PET廃棄物総量は580キロトン

・自動車生産の伸びを抑制する公共交通機関の利用増加

・ライフスタイルの変化によるプラスチック包装用途の増加

・樹脂価格は国際市場の原油価格の影響を受け続ける

・PC樹脂の需要は2029年までに0.45百万トンに達する見込みで、今後数年間は再生ポリカーボネートの生産が増える

・日本では2019年に250万トン以上のWEEEが発生し、メーカーがR-ABSを生産する機会になりうる

日本のエンジニアリングプラスチックス産業の概要

日本のエンジニアリングプラスチックス市場は適度に統合されており、上位5社で63.27%を占めている。 この市場の主要プレーヤーは、株式会社ダイセル、MCT PET樹脂株式会社、三菱化学株式会社、住友化学株式会社、株式会社テクノUMGである。 (アルファベット順)。

その他の重要企業には、AGC株式会社、旭化成株式会社、ダイキン工業株式会社、株式会社クラレ、株式会社クレハ、PBIアドバンストマテリアルズ株式会社、ポリプラスチックス・エボニック株式会社、帝人株式会社、東レ株式会社、UBE株式会社などがある。

日本エンジニアリングプラスチックス市場ニュース

2022年10月: AGC Inc.は、自動車、航空機、スポーツ製品、プリント基板に使用される炭素繊維強化熱可塑性プラスチック(CFRPおよびCFRTP)複合材料の性能を向上させるFluon+ Composites機能化フッ素樹脂を発表しました。

2022年8月:東レ株式会社は、粉末床溶融3Dプリンター向けに卓越した高強度、耐熱性、表面平滑性を提供すると主張するToraypearl PA6を発表しました。

2022年8月: 三井化学と帝人、バイオマスポリカーボネート樹脂を生産・供給する合弁会社を設立。

日本のエンジニアリングプラスチックス産業セグメント

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、パッケージングをエンドユーザー産業別セグメントとしてカバーする。 フッ素樹脂、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSとSAN)は樹脂タイプ別セグメントとしてカバーされている。

市場の定義

・エンドユーザー産業 – パッケージング、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場で考慮されるエンドユーザー産業である。

・樹脂 – この調査の範囲では、フッ素樹脂、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態の消費が考慮されている。 リサイクルは個別の章に分かれている。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. エンドユーザーの動向

2.1.1. 航空宇宙

2.1.2. 自動車

2.1.3. 建築・建設

2.1.4. 電気・電子

2.1.5. 包装

2.2. 輸出入動向

2.3. 価格動向

2.4. リサイクルの概要

2.4.1. ポリアミド(PA)のリサイクル動向

2.4.2. ポリカーボネート(PC)のリサイクル動向

2.4.3. ポリエチレンテレフタレート(PET)のリサイクル動向

2.4.4. スチレン系共重合体(ABS、SAN)のリサイクル動向

2.5. 規制の枠組み

2.5.1. 日本

2.6. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見通し分析を含む

3.1. エンドユーザー産業

3.1.1. 航空宇宙

3.1.2. 自動車

3.1.3. 建築・建設

3.1.4. 電気・電子

3.1.5. 工業・機械

3.1.6. 包装

3.1.7. その他のエンドユーザー産業

3.2. 樹脂タイプ

3.2.1. フッ素樹脂

3.2.1.1. サブレジンタイプ別

3.2.1.1.1. エチレンテトラフルオロエチレン(ETFE)

3.2.1.1.2. フッ素化エチレンプロピレン(FEP)

3.2.1.1.3. ポリテトラフルオロエチレン(PTFE)

3.2.1.1.4. ポリフッ化ビニル(PVF)

3.2.1.1.5. ポリフッ化ビニリデン(PVDF)

3.2.1.1.6. その他のサブレジンタイプ

3.2.2. 液晶ポリマー(LCP)

3.2.3. ポリアミド(PA)

3.2.3.1. サブレジンタイプ別

3.2.3.1.1. アラミド

3.2.3.1.2. ポリアミド(PA)6

3.2.3.1.3. ポリアミド(PA)66

3.2.3.1.4. ポリフタルアミド

3.2.4. ポリブチレンテレフタレート(PBT)

3.2.5. ポリカーボネート(PC)

3.2.6. ポリエーテルエーテルケトン(PEEK)

3.2.7. ポリエチレンテレフタレート(PET)

3.2.8. ポリイミド(PI)

3.2.9. ポリメチルメタクリレート(PMMA)

3.2.10. ポリオキシメチレン(POM)

3.2.11. スチレン系共重合体(ABS、SAN)

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

4.4.1. AGC株式会社

4.4.2. 旭化成株式会社

4.4.3. 株式会社ダイセル

4.4.4. ダイキン工業株式会社

4.4.5. 株式会社クラレ

4.4.6. 株式会社クレハ

4.4.7. MCTペットレジン(株

4.4.8. 三菱化学株式会社

4.4.9. PBIアドバンストマテリアルズ

4.4.10. ポリプラスチックス・エボニック株式会社

4.4.11. 住友化学株式会社

4.4.12. 株式会社テクノUMG

4.4.13. 帝人株式会社

4.4.14. 東レ株式会社

4.4.15. UBE株式会社

5. エンジニアリングプラスチックスの経営幹部に対する重要な戦略的質問

6. 付録

6.1. 世界の概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク(産業魅力度分析)

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***