日本の軟質プラスチック包装市場:規模・シェア分析・ 成長動向・予測(2025年~2030年)

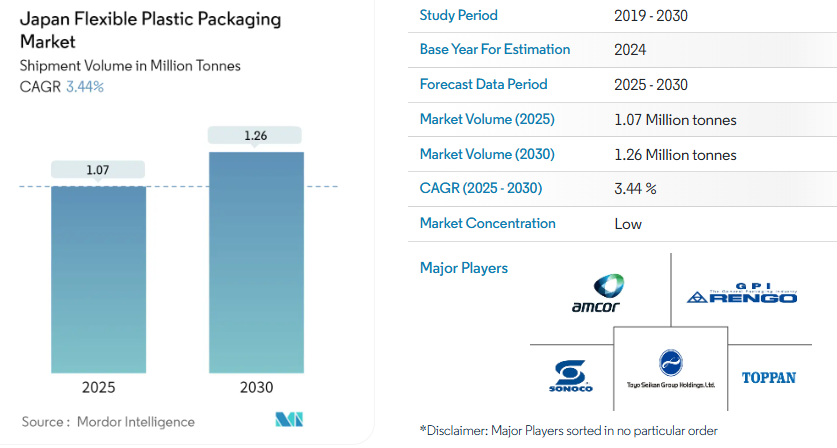

| 日本の軟質プラスチック包装市場は、2025年の107万トンから2030年には126万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.44%と見込まれています。この市場は、革新性と持続可能性を重視し、消費者ニーズに応える新しい包装ソリューションの需要が高まっています。特に、保護性や軽量性に優れた包装が求められ、技術的進歩が進んでいます。 日本では、バイオベースや生分解性のプラスチックが支持されており、政府はプラスチック廃棄物の環境への影響を考慮して、リサイクル推進やプラスチック消費の抑制に向けた対策を強化しています。また、高齢化社会が進む中で、コンビニエンスストアが重要な役割を果たし、特に少人数世帯向けのコンパクトで柔軟なパッケージソリューションへの需要が高まっています。 利便性と即食食品への需要が急増しており、特に都市化の進展により、フレキシブルなプラスチック包装が求められています。2023年には都市人口が92%に達し、外食や惣菜の支出が増加していることから、これらのカテゴリーがフレキシブル包装の需要を押し上げる要因となっています。また、若い世代を中心に、少量の食品を頻繁に購入する傾向が強まっており、即食食品の需要も高まっています。 食品業界では、特に1回分ずつのパウチ包装の需要が増加しており、レトルトパウチが従来の缶詰に代わる選択肢として広がっています。特に、持続可能性や食品の安全性に配慮した包装材の採用が進んでいます。また、リサイクルやリサイクル可能な製品開発への取り組みも重要視されています。 日本のフレキシブルプラスチック包装市場は、Uflex Limited、Amcor PLC、Sonoco Products Companyなどの企業によって構成されており、これらの企業は合併や提携を通じて事業拡大に努めています。今後も技術革新や市場動向を反映した製品開発が期待されます。 市場は、ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)などの素材別や、食品、飲料、医療などのエンドユーザー産業別に細分化されており、需要の動向が注視されています。全体として、日本の軟質プラスチック包装市場は、環境規制や消費者のライフスタイルの変化を背景に、持続可能性と利便性を重視した進展が続くと考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

日本のフレキシブルプラスチック包装市場レポートは、素材(ポリエチレン[PE]、二軸延伸ポリプロピレン[BOPP]、無延伸ポリプロピレン[CPP]、ポリ塩化ビニル[PVC]、エチレンビニルアルコール[EVOH]、およびその他の素材[ポリカーボネート、PHA、PLA、アクリル、ABS])、製品タイプ(袋、袋、フィルムおよびラップ、およびその他の製品タイプ )、エンドユーザー業界(食品[冷凍食品、乾燥食品、肉類、家禽類、魚介類、菓子類、ペットフード、乳製品、生鮮食品、その他食品(調味料・香辛料、スプレッド類、ソース、調味料など)]、飲料、医療・製薬、パーソナルケア・家庭用品、その他エンドユーザー業界[自動車、化学、農業])。市場規模および予測は、上記のすべてのセグメントについて、数量(トン)で提供されています。

日本の軟質プラスチック包装市場分析

日本の軟質プラスチック包装市場の規模は、出荷量ベースで2025年の107万トンから2030年には126万トンに拡大すると予測され、予測期間(2025年~2030年)中のCAGRは3.44%と見込まれています。

世界屈指の工業国である日本におけるフレキシブルプラスチック包装市場は、革新性と持続可能性を体現しています。

- 消費者ニーズに応えるため、保護性、軽量性、効率性に優れた包装ソリューションの需要が急増しています。また、革新的な包装など、市場における技術的進歩は、市場に革命をもたらし、ユーザーエクスペリエンスと製品のトレーサビリティを向上させています。

- 有害な残留物を残さずに自然に分解されるバイオベースおよび生分解性のプラスチックが支持を集めています。日本の規制環境もまた、変化の重要な推進要因となっています。プラスチック廃棄物の環境への悪影響を認識し、政府はリサイクルの推進とプラスチック消費の抑制に向けた対策を打ち出しています。

- 高齢化が進み、出生率が低下する中、コンビニエンスストアが社会の大きな変化を先導しています。世界経済フォーラムによると、日本の人口のほぼ3分の1にあたる3,623万人が65歳以上です。まとめ買いを好む傾向に応えるため、コンビニエンスストアは食品や商品をより小さく、より柔軟なパッケージで提供するようになっています。

- この傾向を反映して、日本フランチャイズチェーン協会は、単身世帯が全世帯の35.3%を占めていることを強調し、コンパクトで柔軟なパッケージソリューションへの需要をさらに高めています。その結果、多数の企業が、この変化する状況に対応するために、カスタマイズされた製品やパッケージオプションを展開しています。

- さらに、市場関係者は厳格な規制要件やコンプライアンス基準に直面しており、規制順守やリスク管理に多大な投資が必要となっています。日本の環境省によると、プラスチック廃棄物の25%はリサイクルされ、57%はエネルギー回収され、18%は廃棄されています。注目すべきは、プラスチック袋やラップは、さまざまなプラスチック成分や融点により、リサイクルが難しいということです。

日本の軟質プラスチック包装市場の動向

利便性と即食食品への需要が高まっている

- 包装業界のブランドは、利便性を特に重視しながら、ブランド体験の向上に重点を置いています。 袋などのフレキシブルプラスチック包装製品は、その利便性により、消費者とメーカーの両方から需要が急増しています。 この変化は、ブランドロイヤリティを促進する基盤として、フレキシブル包装の認知度が上昇していることを示しています。

- 都市化の進展により、パッケージにおける利便性と持続可能性がますます重視されるようになっています。2023年には日本の都市人口は92%に達し、1974年の75%から大幅に増加しました。この成長は、年平均0.42%という割合で、日本の都市化が進む様子を浮き彫りにしました。また、日本の統計局によると、2023年の日本の食品の月間平均支出額は、カテゴリー別にみると、外食が11,559円(72.49米ドル)で最も高く、次に惣菜の10,575円(66.32米ドル)が続きます。この2つのカテゴリーは、フレキシブルなプラスチック包装の需要を押し上げる可能性があります。

- フレキシブルなプラスチック包装の需要を押し上げる可能性がある。 フレキシブルな包装を必要とする生鮮食品、惣菜、調理済み食品、ペットフード、コーヒーなどの分野が成長を続けるにつれ、パウチ包装のニーズは急増するだろう。 業界全体の傾向としては、硬質包装からフレキシブル包装への移行が進んでいる。これは、ライフスタイルの変化や少人数世帯の増加に伴うものであり、そのため、一回分ずつの使いきり包装に対する需要が高まっている。

- 同時に、単身世帯の増加に伴い、特に若い世代を中心に、多くの消費者がより頻繁に少量の食料品を買い求める傾向が強まっています。この傾向は、外出先でもお気に入りの商品を手元に置いておきたいという欲求によって加速しています。

- さらに、ライフスタイルの変化により、すぐに食べられる食品に対する需要が急増しています。この需要は、時間に追われる労働者や利便性を重視するジェネレーションZの増加により、過去最高を記録しています。こうした需要に応えるため、メーカーは最先端の技術を柔軟なプラスチック包装に組み込み、水分や酸素に対するバリア機能を強化しています。このような進歩は、製品の完全性が最も重要となるすぐに食べられる食品の賞味期限を延ばす上で極めて重要です。

食品業界では、フレキシブルプラスチック包装製品の使用増加が見込まれています

- 日本の生活スタイルの急速な変化により、特に1回分ずつの食事やスナックのパウチ包装の需要が高まっています。この傾向は、小売体験における利便性と革新性を求める需要を反映しています。

- 日本では、特にソースやカレーのレトルトパウチがますます利用されるようになってきています。レトルトパウチは、殺菌のための熱処理に耐えるラミネート加工されたプラスチックでできているため、従来の缶詰に代わるものです。

- 缶詰よりも手頃な価格であることもあり、特に缶詰用の金属を輸入しなければならない国々では、日本でのレトルトパウチの普及を促進する主な要因となっています。 肉、家禽類、魚製品におけるレトルトパウチ包装の市場は、持続可能性、透明性、食品の安全性、食品廃棄物の削減といった永続的な要素に影響を受けています。

- 総務省(日本)によると、日本の魚介類の消費者物価指数(CPI)は2020年の100から2023年には125.3に上昇しました。これは、消費者が長年にわたって食品により多くのお金を費やし、市場の成長を牽引したことを示しています。

- この地域では、持続可能な開発に向けた包装資材の採用において、リサイクルへの取り組みとリサイクル可能な製品開発が急増しています。その一例が、日本の水産加工会社であるカネヨシです。カネヨシは、日本のリサイクル制度と税制を活用して、プラスチック包装の消費者向け製品の販売を伸ばしています。

- 2023年10月、かねよしは、夏に大阪で開催されたFOODEX in Kansaiトレードショーで、プラスチックパウチ包装の水産物製品ラインを展示しました。 長期保存可能なプレミアム食品に対する需要の高まりに応えることで、同社は市場トレンドを最大限に活用することを目指しています。

日本のフレキシブルプラスチック包装業界の概要

日本のフレキシブルプラスチック包装市場は、Uflex Limited、Amcor PLC、Sonoco Products Company、Toyo Seikan Group Holdings Ltd、Toppan Inc.などの国内およびグローバル企業によって細分化されています。この地域で事業を展開する企業は、合併、提携、買収、製品革新などを通じて事業の拡大に重点的に取り組んでいます。

- 2024年4月:レンゴー株式会社は、レンゴー子会社のサン・トックスと三井化学東セロの合併、および統合会社の株式をレンゴーが取得すると発表した。ポリオレフィンフィルムおよび発泡成形シートのトップランナーであるRMトッセル株式会社は、供給体制を強化し、開発力をサポートする。レンゴーグループは、同社を子会社化することで、軟包装事業のさらなる発展を推進していく方針です。

日本軟包装市場ニュース

- 2024年3月 – 凸版印刷株式会社は、凸版印刷株式会社の完全子会社である凸版印刷株式会社と、インドの凸版特殊フィルム株式会社(TSF)が共同で、二軸延伸ポリプロピレン(BOPP)をベースとした最先端のバリアフィルム「GL-SP」を発表しました。両社は、GL-SPの生産と発売を間近に控え、準備を進めている。トッパンとTSFは、GL-SPを主に米州、欧州、インド、ASEAN地域で展開し、乾燥品の包装に重点的に取り組む。

- 2023年12月 – 東洋製罐グループホールディングス株式会社と出光興産株式会社は、プラスチック廃材のリサイクルに焦点を当てた実証試験を共同で開始した。この試験では、出光興産の子会社であるケミカルリサイクルジャパン株式会社が、東洋製罐グループの施設でプラスチック製品の製造時に発生するプラスチックスクラップを利用する。両社は、これらのプラスチックを高度な技術で石油に変換する。

目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場洞察

4.1 市場概要

4.2 業界の魅力 – ポーターのファイブフォース分析

4.2.1 供給業者の交渉力

4.2.2 購入者の交渉力

4.2.3 新規参入の脅威

4.2.4 代替製品の脅威

4.2.5 競争の激しさ

4.3 業界バリューチェーン分析

5. 市場力学

5.1 市場の推進要因

5.1.1 利便性と即食食品に対する需要の高まり

5.2 市場の抑制要因

5.2.1 環境問題への関心の高まりとリサイクル

6. 市場区分

6.1 素材タイプ別

6.1.1 ポリエチレン(PE

6.1.2 2軸延伸ポリプロピレン(BOPP

6.1.3 キャストポリプロピレン(CPP

6.1.4 ポリ塩化ビニル(PVC

6.1.5 エチレンビニルアルコール(EVOH

6.1.6 その他の素材(ポリカーボネート、PHA、PLA、アクリル、ABS)

6.2 製品タイプ別

6.2.1 袋

6.2.2 袋

6.2.3 フィルムおよびラップ

6.2.4 その他の製品タイプ(ブリスターパック、ライナーなど)

6.3 エンドユーザー産業別

6.3.1 食品

6.3.1.1 キャンディおよび菓子類

6.3.1.2 冷凍食品

6.3.1.3 生鮮食品

6.3.1.4 乳製品

6.3.1.5 乾燥食品

6.3.1.6 肉類、家禽類、魚介類

6.3.1.7 ペットフード

6.3.1.8 その他の食品(調味料・香辛料、スプレッド類、ソース、調味料など)

6.3.2 飲料

6.3.3 医療および医薬品

6.3.4 パーソナルケアおよび家庭用品

6.3.5 その他のエンドユーザー産業(自動車、化学、農業)

7. 競合状況

7.1 企業プロフィール*

7.1.1 Amcor PLC

7.1.2 トッパンパッケージプロダクツ株式会社

7.1.3 ソノコプロダクツカンパニー

7.1.4 Uflex Limited

7.1.5 東洋製罐グループホールディングス株式会社

7.1.6 レンゴー株式会社

7.1.7 豊和産業株式会社

7.1.8 滝川株式会社

7.2 ヒートマップ分析

8. リサイクルと持続可能性の展望

9. 今後の見通し

日本の軟質プラスチック包装業界の区分

日本の軟質プラスチック包装市場に関する本調査では、軟質プラスチック包装の需要を素材別に売上高で追跡しています。また、それぞれのエンドユーザーの種類別の市場規模も追跡しています。日本の軟質プラスチック包装市場の予測には、原材料の調達から最終用途産業に至るまで、軟質プラスチック包装の製造に関連するすべてのコストが含まれています。予測には、軟質プラスチック包装内に梱包されている、または梱包される予定の内容物のコストは含まれていません。軟質プラスチック包装市場の範囲はB2B需要に限定されています。市場規模は、セグメント化のためのボトムアップおよびトップダウンアプローチに基づいており、数量も考慮されています。

日本軟質プラスチック包装材市場レポートは、素材(ポリエチレン[PE]、二軸延伸ポリプロピレン[BOPP]、無延伸ポリプロピレン[CPP]、ポリ塩化ビニル[PVC]、エチレンビニルアルコール[EVOH]、その他素材[ポリカーボネート、PHA、PLA 、アクリル、ABS)、製品タイプ(パウチ、袋、フィルムおよびラップ、その他製品タイプ)、エンドユーザー業界(食品[冷凍食品、乾燥食品、肉類、家禽類、魚介類、キャンディ類、ペットフード、乳製品、生鮮食品、その他 食品(調味料・香辛料、スプレッド類、ソース、調味料など)、飲料、医療・医薬品、パーソナルケア・家庭用品、その他最終用途産業(自動車、化学、農業))。市場規模と予測は、上記のすべてのセグメントについて、数量(トン)で表示されている。

*** 本調査レポートに関するお問い合わせ ***