日本の貨物・ロジスティクス市場:市場規模とシェア分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の貨物輸送およびロジスティクス市場は、エンドユーザー産業(農業、漁業、林業、建設業、製造業、石油・ガス、採掘・採石業、卸売・小売業、その他)と、物流機能(クーリエ、エクスプレス、小荷物輸送(CEP)、貨物輸送、貨物輸送、倉庫業および保管)によって区分されています。市場価値(米ドル)と市場規模(トンキロ、小包数、倉庫および保管スペースの平方フィート)の両方が提示されています。主なデータポイントには、輸送手段別の貨物輸送量(トンキロ)、生産動向(製造、電子商取引など、米ドル)、輸出入動向(米ドル)、貨物価格動向(トンキロあたりの米ドル)が含まれます。

日本貨物・ロジスティクス市場分析

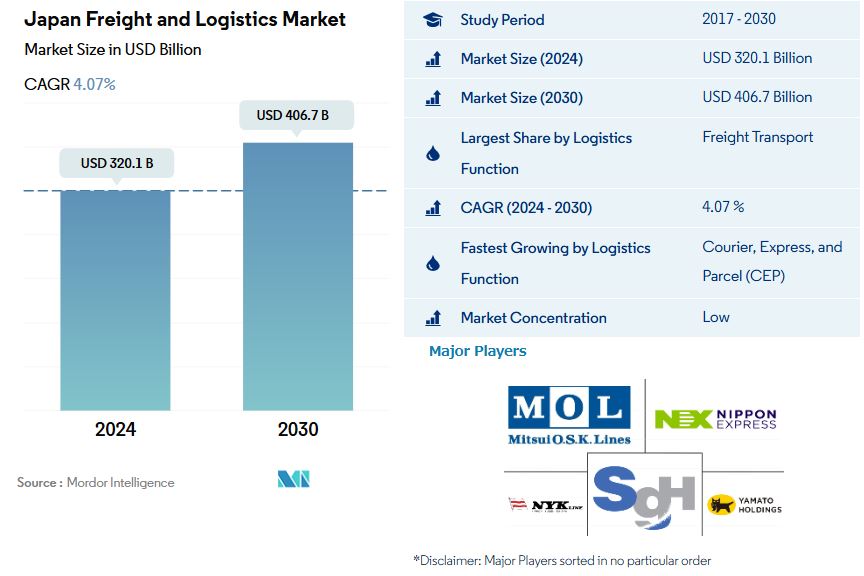

日本貨物・ロジスティクス市場規模は2024年に3201億米ドルと推定され、2030年には4067億米ドルに達すると予測され、予測期間(2024年~2030年)のCAGRは4.07%で成長すると見込まれています。

増加するeコマース販売と日本の構造変化による、道路貨物輸送サービスの需要の高まり

- 2023年12月、DHL Expressと日本航空(JAL)は、JALのボーイング767-300型貨物機を中心とした長期的なパートナーシップを締結した。この提携は、特に東アジアにおける国際エクスプレスおよびeコマース輸送分野の急増する需要を取り込むことを目的としている。JALはDHLとの提携により、ボーイング767-300ER貨物機を活用し、日本、ソウル、上海、台北間の主要な接続便の確立に向けた取り組みを強化する。特に、DHLは2024年2月からJALが導入する路線を活用し、東アジア域内のネットワークを拡大する計画である。

- 2019年度の公共道路建設・整備への投資額は約617.1億米ドルに達し、前年度の563億米ドルから増加した。注目すべきは、建設費が維持費を119.2億米ドル以上上回ったことである。国土交通省は、インフラの老朽化対策として、2018年度の水準と比較して、2044年度頃まで毎年公共インフラへの支出を40%増加させる計画です。

- 国際的なクロスボーダー電子商取引は、国際宅配便、エクスプレス、小包(CEP)業界の主要な推進要因となっています。日本から米国と中国への越境 E コマースは、2021 年には 3730 億円(251 億ドル)に達しました。この2か国は、越境B2C取引における主要なプレーヤーとして台頭し、アリババのような中国の大手企業やアマゾンなどのアメリカのeコマースプラットフォームが市場を牽引しています。成長の可能性を認識し、オンライン小売業者は日本の消費者体験を積極的に向上させ、オンラインショッピングへのシフトをさらに加速させています。eコマースは2027年までに2250億米ドルに達すると予測されており、需要の軌跡は依然として堅調です。

日本の貨物輸送および物流市場の動向

宅配需要の増加と労働力不足により、国土交通省は自動貨物輸送道路および物流トンネルの建設に重点的に取り組んでいる

- 輸送および保管部門は、ここ数年、GDPの大きな割合を占めています。2022年時点で、建設投資総額は68兆8000億円(5216億3000万ドル)に達し、同国は依然として東南アジアのインフラ投資をリードしています。さらに、国土交通省(MILT)は2023年10月に中間案を発表し、自動貨物輸送専用道路の開発に重点を置いている。宅配需要の高まりと労働力不足により、同国はさらに、物流専用の地下トンネルを自動運転カートが走るシステムの構築を目指している。

- 日本の運輸・倉庫業は大幅に増加し、2021年の前年比0.57%増から2022年には同4.94%増となった。これは主に、運輸・物流における技術革新と、自動化、人工知能、ロボット工学への投資が、物流業務の効率を高め、コスト削減とサービス品質の向上につながったためである。日本は、製造業が盛んであり、効率的な商品の保管と流通のニーズが高いことから、堅調な物流業界に大きく依存しており、ヤマトホールディングスなどの海運会社は世界トップクラスの物流企業に数えられている。2021年には、日本は国内貨物約47億1,000万トンと、さらに9億トンの外国貿易による貨物を処理した。

- 2021年には、集積回路や関連半導体製品を含むデジタル商品の貿易額は前年比21.3%増の4兆3400億米ドルと大幅な増加となった。 また、コンピュータや周辺機器などの電気・電子製品の貿易も成長を牽引した。

ガソリン価格補助制度が終了した場合にガソリン価格が上昇するとの懸念を受け、日本政府は同制度を2023年末まで延長した。

- ガソリン価格と原油価格は高止まりし、世界的なインフレと経済不安の高まりにより小売価格に影響を与えると予想される。円安と政府補助金の段階的削減により、日本全国でレギュラーガソリンの価格が過去最高を記録した。2022年の全国のガソリンスタンドにおけるガソリンの平均価格は、1リットルあたり185.6円(1.27米ドル)であった。原油市場が落ち着きを取り戻したため、政府は2023年6月以降、補助金率(30%)を徐々に引き下げ、9月末に同制度を終了した。日本では、補助金制度が終了した場合にガソリン価格が上昇するとの懸念から、年末のガソリン補助金制度が延長された。

- 2021年12月時点で、日本の軽油の国内小売価格の月間平均は1リットルあたり約1.06米ドルで、2020年12月の0.95米ドルから下落している。2022年第1四半期の軽油の平均価格は1.07ドルで、2022年5月には1.04ドルの最低価格、2022年6月には1.09ドルの最高価格を記録しました。これに対し、同期間の世界の軽油平均価格は1リットルあたり1.93ドルでした。

- ここ数か月の原油価格の高騰により、インフレの加速に対する懸念が高まり、世界経済に不確実性がもたらされました。日本は産油国に増産を要請し、2022年1月には一時的な補助金プログラムを開始しました。その後、補助金を2倍に引き上げ、1リットルあたり50円(0.37米ドル)の上限を設定しました。日本のガソリン小売価格の平均は、原油価格の世界的な高騰を反映して、2022年には7年ぶりの高水準に達した。レギュラーガソリンの平均価格は2022年第2四半期には1リットルあたり1.4ドルとなり、2014年10月以来の高水準に達し、2021年10月からは25セント(0.25ドル)上昇した。

日本の貨物輸送およびロジスティクス業界の概要

日本の貨物輸送およびロジスティクス市場は細分化されており、上位5社で13.82%のシェアを占めている。この市場の主要企業には、三井商船ロジスティクス株式会社、日本通運株式会社、日本郵船株式会社、SGホールディングス株式会社、ヤマトホールディングス株式会社(アルファベット順)などがある。

日本の貨物輸送およびロジスティクス市場ニュース

- 2024年2月:日本通運は、オンラインで見積もりが可能なデジタル転送サービス「e-NX Quote」の対象国・地域を拡大し、1月31日の日本での開始を皮切りに35の国・地域に拡大する。このサービスには、新たにCO2排出量計算機能も追加された。

- 2024年2月:DHLジャパンと大日本スクリーン製造株式会社は、持続可能な航空燃料(SAF)を使用することで輸送に伴う(挿入)CO2排出量を削減する輸送サービス「GoGreen Plus」の長期契約を締結したと発表した。

- 2024年1月:DHL Expressは、シンガポールの南アジアハブに配備されたボーイング777型機の最終貨物機によるサービスを開始しました。最大積載量102トンの同機は、すでにシンガポールに配備されている4機のボーイング777型貨物機に加わり、アジア太平洋地域とアメリカ大陸間の大陸間輸送の接続性を強化します。DHLとシンガポール航空(SIA)の2社による塗装を施したこれら5機の貨物機は、合計1,224トンのペイロード容量を提供し、国際エクスプレス輸送サービスに対するお客様の需要の高まりに対応します。

日本における貨物および物流業界のセグメント

農業、漁業、林業、建設業、製造業、石油・ガス、採鉱・採石業、卸売・小売業、その他は、エンドユーザー業界のセグメントとしてカバーされています。クーリエ、エクスプレス、小荷物(CEP)、貨物輸送、貨物輸送、倉庫業および保管業は、物流機能のセグメントとしてカバーされています。

目次

1. 概要および主な調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件および市場定義

3.2 調査の範囲

3.3 調査方法

4. 主な業界動向

4.1 人口統計

4.2 経済活動別のGDP分布

4.3 経済活動別のGDP成長

4.4 インフレ

4.5 経済実績および経済状況

4.5.1 Eコマース業界の動向

4.5.2 製造業界の動向

4.6 輸送および保管セクターのGDP

4.7 輸出動向

4.8 輸入動向

4.9 燃料価格

4.10 トラック輸送の運用コスト

4.11 トラック輸送の車両規模(種類別

4.12 物流パフォーマンス

4.13 主要なトラック輸送業者

4.14 輸送手段別シェア

4.15 海運船団の積載能力

4.16 定期船の接続性

4.17 寄港回数と実績

4.18 運賃価格の傾向

4.19 貨物トン数の傾向

4.20 インフラ

4.21 規制枠組み(道路および鉄道)

4.21.1 日本

4.22 規制枠組み(海運および航空)

4.22.1 日本

4.23 バリューチェーンと流通チャネル分析

5. 市場細分化(1. すべてのセグメントの市場価値(米ドル) 2. 貨物輸送、CEP(クーリエ、エクスプレス、小包)、倉庫保管などの一部セグメントの市場規模 3. 2029年までの予測と成長見通しの分析)

5.1 エンドユーザー産業

5.1.1 農業、漁業、林業

5.1.2 建設

5.1.3 製造

5.1.4 石油・ガス、採掘・採石

5.1.5 卸売・小売業

5.1.6 その他

5.2 物流機能

5.2.1 宅配便、エクスプレス、小荷物(CEP

5.2.1.1 配送先タイプ別

5.2.1.1.1 国内

5.2.1.1.2 国際

5.2.2 貨物輸送

5.2.2.1 輸送手段別

5.2.2.1.1 航空

5.2.2.1.2 海運および内陸水路

5.2.2.1.3 その他

5.2.3 貨物輸送

5.2.3.1 輸送手段別

5.2.3.1.1 航空

5.2.3.1.2 パイプライン

5.2.3.1.3 鉄道

5.2.3.1.4 道路

5.2.3.1.5 海運および内陸水路

5.2.4 倉庫および保管

5.2.4.1 温度管理別

5.2.4.1.1 非温度管理

5.2.4.1.2 温度管理

5.2.5 その他のサービス

6. 競合状況

6.1 主要な戦略的動き

6.2 市場シェア分析

6.3 企業概観

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、最近の動向の分析を含む)。

6.4.1 DB Schenker

6.4.2 DHLグループ

6.4.3 DSV A/S(De Sammensluttede Vognmænd af Air and Sea)

6.4.4 近鉄エクスプレス株式会社

6.4.5 クーン・アンド・ナーゲル

6.4.6 三井商船株式会社

6.4.7 日本通運株式会社

6.4.8 日本郵船株式会社

6.4.9 SGホールディングス株式会社

6.4.10 ユナイテッド・パーセル・サービス・オブ・アメリカ(UPS)

6.4.11 ヤマトホールディングス株式会社

7. 貨物およびロジスティクス企業のCEOが考える戦略上の重要課題

8. 付録

8.1 グローバルな概要

8.1.1 概要

8.1.2 ポーターのファイブフォース・フレームワーク

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場力学(市場推進要因、抑制要因、機会

8.1.5 技術的進歩

8.2 出典および参考文献

8.3 表および図の一覧

8.4 主な洞察

8.5 データパック

8.6 用語集

8.7 通貨為替レート

*** 本調査レポートに関するお問い合わせ ***