日本インスリン製剤および投与デバイス市場(2025年~2030年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本のインスリン製剤および投与デバイスの市場は、製剤(基礎または長時間作用型インスリン、ボーラスまたは速効型インスリン、従来型ヒトインスリン、混合インスリン、バイオシミラーインスリン)と、デバイス(インスリンペン、インスリンポンプ、インスリン注射器、ジェットインジェクター)に区分される。このレポートでは、上記の区分におけるインスリン製剤の価値(米ドル)と数量(ml)、およびデバイスの数量(単位)を提供しています。

日本インスリン製剤・投与デバイスの市場分析

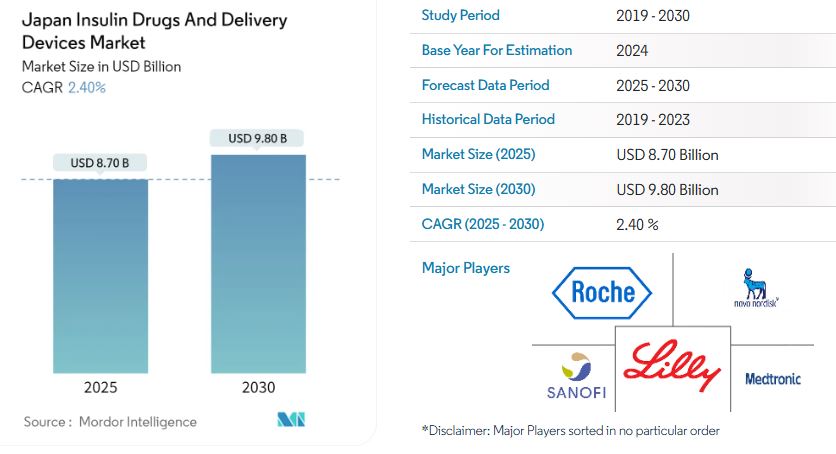

日本インスリン製剤・投与デバイスの市場規模は2025年には87億米ドルと推計され、2030年には98億米ドルに達すると予測され、予測期間(2025年~2030年)のCAGRは2.4%と推計される。

日本では、糖尿病患者のうちインスリン製剤やインスリンデバイスを使用する患者数が増加の一途をたどっており、糖尿病有病率が世界的に上昇しているという傾向と一致しています。高齢化や食生活や運動不足などのライフスタイルの変化が、1型糖尿病と2型糖尿病の両方を含む糖尿病患者の大幅な増加につながっています。

1型糖尿病は2型糖尿病ほど一般的ではありませんが、日本では人口の相当な割合が罹患しています。 これらの患者は、病状を管理するためにインスリン治療に頼っており、より利便性が高く、投与の精度が向上した新しいインスリン製剤や投与デバイスを好む傾向があります。 例えば、インスリンペンは使いやすさと目立たないという特徴から、日本の患者の間で人気が高まっています。さまざまな状況でより柔軟にインスリン投与を行うことができます。

さらに、インスリンポンプや持続血糖測定器(CGM)システムなどの先進的なインスリン投与デバイスの採用も日本では増加しています。これらの技術により、患者は持続的なインスリン投与とリアルタイムの血糖値モニタリングが可能となり、最終的には血糖値の最適化と低血糖や高血糖に関連する合併症のリスク低減につながります。

こうした進歩にもかかわらず、日本では糖尿病患者全員がインスリン治療薬やインスリン投与機器を平等に利用できるという課題が依然として残っています。糖尿病患者を効果的に管理し、その成果を高めるためには、経済的な障壁、医療インフラ、患者教育といった問題に対処することが不可欠です。研究、医療政策、国民の意識向上に向けた継続的な取り組みを通じて、日本はインスリン治療薬やインスリン投与機器に頼る国民の糖尿病管理とケアの向上に努めています。

前述の要因により、調査対象市場は分析期間中に成長すると予測される。

日本のインスリン製剤およびデリバリーデバイスの市場動向

日本における糖尿病および肥満人口の増加

日本では、病気にかかりやすい高齢者の増加や運動不足や不規則な食生活による肥満の増加により、糖尿病患者が増加していると考えられている。1型糖尿病は免疫系の機能不全が原因で発症しますが、2型糖尿病は運動不足や不規則な食習慣による肥満が原因で発症し、インスリン抵抗性を生じます。 その結果、1型糖尿病はインスリン依存型糖尿病に分類され、2型糖尿病はインスリン依存型糖尿病に分類されます。日本は世界でも有数の高齢者人口を抱えており、2型糖尿病を発症しやすい状況にあります。

高齢化が進む日本では、糖尿病がますます一般的になりつつあります。インスリン装置は、インスリンを患者に効果的かつ便利に投与するために設計されたさまざまなツールや技術を網羅しています。

インスリンペンと注射器は手動によるインスリン注射に一般的に使用されており、インスリンポンプは皮下に埋め込んだ細いカテーテルを通してインスリンを連続的に投与します。 一方、CGMシステムは間質液中のグルコース濃度を連続的にモニタリングし、患者が糖尿病をより効果的に管理できるようリアルタイムのデータを提供します。 全体として、インスリン製剤と機器は糖尿病の管理に重要な役割を果たし、患者が最適な血糖コントロールを維持し、糖尿病に関連する合併症のリスクを最小限に抑えるのに役立ちます。

上記の要因により、市場はさらに拡大すると予想されています。

予測期間において、インスリンポンプセグメントが最も高い成長率を示すと予想されています

インスリンは、パッチに取り付けられたカニューレを介して皮下に投与されます。ポンプがAIDシステムから独立して使用される場合、リモコンで基礎およびボーラスなどの投与設定を調整することができます。

予測的低血糖管理(PLGM)インスリンポンプが日本で発売された。このセンサーは低血糖を検知または予測するとインスリンの投与を自動的に停止する。日本の1型糖尿病患者のうちインスリンポンプを使用している患者数は約1万人と推定されており、インスリンポンプはまだ日本に浸透していないことを示唆している。

糖尿病は厚生労働省により医療上の優先事項として位置づけられている。2型糖尿病の有病率の高さは、経済的な負担の大きさと関連している。高血圧や高脂血症などの併存疾患を持つ患者や合併症を発症した患者では、糖尿病のコストはさらに増加する。合併症の数が増えるにつれ、コストも増加する。日本では、糖尿病の治療費は医療保険制度で全額カバーされており、糖尿病患者は自由に医師の診察を受けることができます。また、自己注射によるインスリン療法が合法化され、健康保険の適用対象となっています。このような利点が、これらの製品の日本市場への導入を後押ししています。

日本のインスリン製剤およびデリバリーデバイスの業界概要

日本のインスリン製剤およびデリバリーデバイスの市場は統合されている。 最近、各企業間で合併や買収が行われたことにより、各社の市場での存在感は強化されている。 イーライリリーとベーリンガーインゲルハイムは、Basaglar(インスリングラルギン)の開発と商業化において提携している。 また、最近では、ノボノルディスクがイプソメッドと提携し、より優れたインスリン療法ソリューションを提供している。

日本インスリン製剤およびデリバリーデバイス市場ニュース

- 2022年6月:Health2Syncとサノフィは、日本のインスリン管理のデジタル化に向けて提携した。両社は、日本およびその他の市場の患者と医療従事者にデジタル治療ソリューションを提供するという提携関係を拡大する計画を依然として持っている。

- 2021年11月:日本のテルモ株式会社とフランスのディアブループ社は、包括的な戦略的提携に関する契約を締結した。この契約により、現在日本向けに共同開発中のAIDシステムのほか、自動インスリンデリバリー(AID)ソリューションを欧州に導入し、将来的には世界展開も視野に入れ、両社は緊密に連携していく。

日本のインスリン製剤およびデリバリーデバイスの業界区分

インスリン製剤とは、インスリンホルモンを含む医薬品を指し、糖尿病患者の血糖値を管理するために使用されます。これらの医薬品は主に、インスリンをほとんど、あるいはまったく生成できない1型糖尿病の治療に使用されますが、インスリン療法が必要な2型糖尿病の一部の症例にも使用されます。インスリン製剤には、即効型、短時間作用型、中間型、長時間作用型などさまざまな剤型があり、それぞれ作用の発現時間や持続時間が異なるため、個々の患者のニーズに合わせて使用されます。日本のインスリン製剤および投与デバイスの市場は、製剤とデバイスに区分されています。このレポートでは、上記の区分におけるインスリン製剤の金額(米ドル)および数量(mL)、デバイスの数量(単位)を提供しています。

■目次

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場力学

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給業者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品および代替サービスの脅威

- 4.4.5 競争の激しさ

5. 市場区分

- 5.1 薬剤

- 5.1.1 基礎または長時間作用型インスリン

- 5.1.1.1 ランタス(インスリングラルギン)

- 5.1.1.2 レベミル(インスリン デテミル)

- 5.1.1.3 トウジョ(インスリン グラルギン)

- 5.1.1.4 トレシーバ(インスリン デグルデク)

- 5.1.1.5 バサグラル(インスリン グラルギン)

- 5.1.2 ボーラスまたは速効型インスリン

- 5.1.2.1 ノボラピッド/ノボログ(インスリン アスパルト)

- 5.1.2.2 ヒューマログ(インスリン リスパ)

- 5.1.2.3 アピドラ(インスリングルリジン)

- 5.1.2.4 FIASP(インスリン アスパルト)

- 5.1.2.5 アドメログ(インスリン リスパ、サノフィ)

- 5.1.3 従来型ヒトインスリン

- 5.1.3.1 ノボリン/ミキスタード/アクトラピッド/インスラタード

- 5.1.3.2 ヒュムリン

- 5.1.3.3 インスマン

- 5.1.4 混合型インスリン

- 5.1.4.1 ノボミックス(混合型インスリン アスパルト

- 5.1.4.2 リゾデグ(インスリン デグルデクとインスリン アスパルト

- 5.1.4.3 Xultophy(インスリン デグルデクおよびリラグルチド)

- 5.1.4.4 Soliqua/Suliqua(インスリングラルギンおよびリキシセナチド)

- 5.1.5 バイオシミラーインスリン

- 5.1.5.1 インスリングラルギン バイオシミラー

- 5.1.5.2 ヒトインスリン バイオシミラー

- 5.1.1 基礎または長時間作用型インスリン

- 5.2 医療機器

- 5.2.1 インスリンポンプ

- 5.2.1.1 インスリンポンプ装置

- 5.2.1.2 インスリンポンプ用リザーバー

- 5.2.1.3 インスリン注入セット

- 5.2.2 インスリンペン

- 5.2.2.1 再使用可能なペン型カートリッジ

- 5.2.2.2 使い捨てインスリンペン

- 5.2.3 インスリン注射器

- 5.2.4 インスリンジェット注射器

- 5.2.1 インスリンポンプ

6. 市場指標

- 6.1 1型糖尿病患者数

- 6.2 2型糖尿病患者数

7. 競合状況

- 7.1 企業プロフィール

- 7.1.1 ノボ ノルディスク

- 7.1.2 サノフィ

- 7.1.3 イーライリリー

- 7.1.4 バイオコン

- 7.1.5 ジュルファール

- 7.1.6 メドトロニック

- 7.1.7 イプソメッド

- 7.1.8 ベクトン・ディッキンソン

- *リストは網羅的なものではありません

- 7.2 企業シェア分析

8. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***