産業調査:日本のマイクロコントローラ(MCU)市場規模&シェア分析 – 成長動向&予測(2024年~2029年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本MCU市場分析

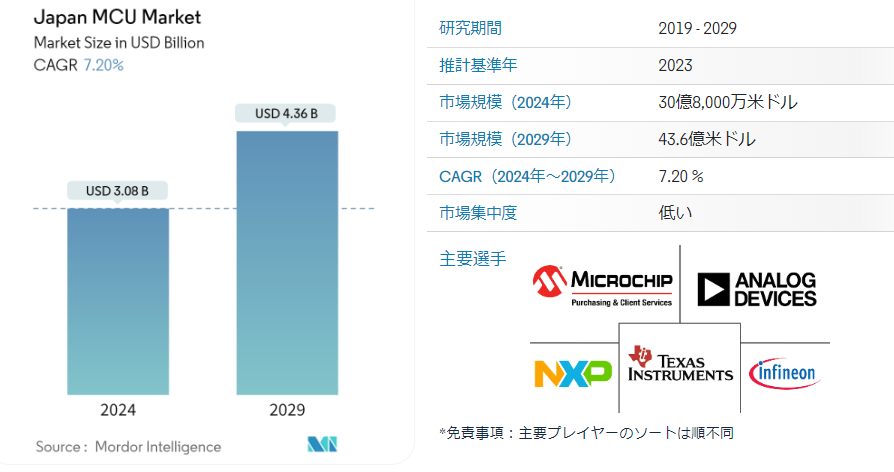

日本のMCU市場規模は2024年に30.8億米ドルと推定され、2029年には43.6億米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは7.20%で成長する見込みである。日本は半導体製造と半導体ベースのデバイスの重要なハブとして浮上した。 日本には、最も著名なエレクトロニクスおよび自動車製造企業がある。 産業オートメーション、自動車製薬、家電、ロボット、その他のエンドユーザー産業など、マイクロコントローラーのさまざまな用途を通じて大きく貢献している。

消費者の可処分所得の増加と、スマートなビジネス環境やスマートな家庭に対する嗜好が、日本の家電製品成長の重要な原動力となっている。 マイコンは、洗濯機、エアコン、掃除機、冷蔵庫、モーター制御、フロントパネルキーパッド制御、アナログセンサー測定、LED/LCDなど、多くの家電製品に使用されている。

加えて、日本企業はマイコンの世界的な産業発展に対応するため、絶え間ない技術革新とアップグレードに注意を払っている。 例えば、日本の半導体メーカーであるルネサスエレクトロニクスは、2023年までに製造能力の50%以上を投資すると発表した。 同社は、自動車や電子機器向けのハイエンド・マイクロコントローラーやその他の主要部品の生産に注力する。 ルネサスは、チップファウンドリーでの委託生産ラインを増やすことで、200mmウェーハ月産4万枚を目指す。

コストの変動と原材料供給の途絶が、調査対象市場の成長を抑制すると予想される。 マイクロコントローラは、シリコン、ゲルマニウム、ガリウムヒ素、シリコンカーバイドなどの原材料で構成されています。 民生用電子機器やワイヤレス通信の需要が増加し、エネルギー効率の高いマイクロコントローラーの需要が高まっているため、シリコンウェーハの不足とROI指標が相まって、市場成長の妨げとなる。

日本のMCU市場動向

自動車分野が大きな市場シェアを占める

自動車の電動化と自動化の進展、厳しい政府規制、安全性、信頼性、快適性、効率性の向上に対する消費者の要求、あらゆる自動車アプリケーションにおけるセキュリティニーズの高まりが、自動車用マイクロコントローラの世界的な普及を促進する主な要因となっている。

電気自動車市場の著しい成長は、運用モデルにおけるMCUの統合と並んで、予測期間中にマイクロコントローラの需要を加速させると予想される。

車載用マイクロコントローラの売上成長は、主に自動車の販売と生産動向に左右され、自動車全体の電子機能の普及に伴う、自動車1台当たりの半導体展開の増加にも左右される。 高度な規制の監視と安全要件のため、自動車産業は厳格な認定プロセス、欠陥ゼロの品質プロセス、機能的に安全な設計アーキテクチャ、高い信頼性、広範なデザインインタイムフレーム、および拡張された製品ライフサイクルによって特徴付けられ、この分野におけるマイクロコントローラの大幅な成長をもたらします。

複数の自動車メーカーが、増大する需要に対応し、競争に打ち勝つために、日本での生産施設を拡張している。 例えば、日本に本社を置くパワー半導体デバイスメーカーであるローム株式会社は、2024年6月、炭化ケイ素(SiC)を利用した製品の商標としてEcoSiCブランドを発表した。 EcoSiCブランドの発表は、性能の向上、持続可能性の促進、技術革新の推進を戦略的な目的としている。

増え続ける電子機器

家電や家庭用電化製品におけるモノのインターネットと人工知能の需要の増加が、マイクロコントローラ市場の需要を牽引している。 さらに、スマートビルディングとホームオートメーションの需要が市場を牽引している。

また、国内のマイコン市場は、IoT機器と便利に接続できるスマートフォンなどのスマートデバイスの普及が進んでいることも後押ししている。 日本スマートフォンセキュリティ協会(JSSEC)は、国内のスマートフォンユーザーが2022年までに6,880万人に達すると予測している。

さらに、同協会によると、日本国内の携帯電話の月間出荷台数は、2022年7月に142万台、2022年5月に68万台に達している。

さらに、複数の電子機器メーカーが日本でのプレゼンスを拡大しており、マイコンに対する高い需要を生み出している。 例えば、2022年12月、電子機器、携帯電話、自動車部品、半導体パッケージなどの大手サプライヤーである京セラは、事業拡大目標を推進するため、日本に新たな製造工場を建設すると発表した。 同社はこの工場を通じて、海外および国内の生産能力を増強することを目指している。

市場の各社は、顧客に様々なソリューションを提供するために新製品を開発している。 例えば、NXPセミコンダクターは2022年6月、スマートホーム、スマートファクトリー、スマートシティ、多くの新興産業およびIoTエッジアプリケーションのイノベーションを推進するために開発されたマイクロコントローラーの新しいMCXポートフォリオを発表した。

日本MCU産業概要

マイクロコントローラは、その幅広い製品ラインアップとアプリケーションの広さにより、主要メーカー間の熾烈な競争が繰り広げられている。 主要なプロバイダーは、市場を獲得するためにさまざまな戦略に従って、製品の絶え間ない進化の過程にある。 プレーヤーは、革新的なソリューションを開発するために、他のブランドとの戦略的協力や共同製品開発に期待している。

2022年6月:ルネサス エレクトロニクス株式会社(代表取締役社長兼CEO:赤尾 泰、以下ルネサス)は、株式会社サイバロン(代表取締役社長:呉 文精、以下サイバロン)と戦略的パートナーシップを締結し、ルネサスのRA MCU全製品を使用する顧客に音声ユーザインタフェース(VUI)ソリューションを提供することを発表しました。 顧客はサイバロンのコマンドベースVUIツールチェーンに無償でアクセスできるようになり、家電、ビルディングオートメーション、産業用オートメーション、ウェアラブルなどのさまざまなエンドポイントアプリケーションに音声認識を追加できるようになる。

2022年4月: STMicroelectronics NVは、高性能、メインストリーム、超低消費電力、およびワイヤレス・マイクロコントローラのMicrosoft Azure RTOS開発を拡張した。 Azure RTOSスイートは、STM32CubeIDEツールとSTM32CubeMXイニシャライザで完全にサポートされており、Azure RTOSコンポーネントを直接構成することができます。

日本MCU市場ニュース

2024年2月 ソニーセミコンダクタソリューションズ株式会社(以下、「SSS」)、株式会社デンソー(以下、「デンソー」)、トヨタ自動車株式会社(以下、「トヨタ」)は、TSMCが熊本県に保有する製造子会社である株式会社ジャパン・アドバンスト・セミコンダクタ・マニュファクチャリング(以下、「JASM」)への追加出資を発表した。 今回の出資は、2027年末までの操業開始を目指し、第2工場を設立するものである;

2023年10月: 台湾積体電路製造股份有限公司(TSMC)は、日本の新チップ工場の設備設置を開始する予定である。 熊本工場ではまず、成熟度で知られる28nmと22nmの生産技術を採用し、スマートフォンから自動車までさまざまな機器に搭載される主要部品であるイメージセンサー、ドライバー集積回路、マイクロコントローラーなど、さまざまなチップの生産を可能にする。

日本のMCU産業セグメント

マイクロコントローラは、1つのVLSI集積チップ上の小型コンピュータです。 デスクトップ・コンピュータとは異なり、通常は単一の機能に特化し、他のデバイス(携帯電話、家電製品など)に組み込まれることがほとんどである。

日本のマイクロコントローラー(MCU)市場は、タイプ(4ビット、8ビット、16ビット、32ビット)、アプリケーション(航空宇宙・防衛、家電・家庭電化製品、自動車、産業、ヘルスケア、データ処理・通信)別に区分されている。 市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供される。

日本MCU市場調査 よくある質問

日本のMCU市場規模は?

日本のMCU市場規模は2024年に30.8億ドルに達し、CAGR 7.20%で成長し、2029年には43.6億ドルに達すると予測される。

現在の日本MCU市場規模は?

2024年、日本のMCU市場規模は30.8億ドルに達すると予測される。

日本MCU市場のキープレイヤーは?

Infineon Technologies AG、Analog Device Inc.、Texas Instruments Incorporated、NXP Semiconductor、Microchip Technology Inc.が日本MCU市場で事業を展開する主要企業である。

日本MCU市場は何年をカバーし、2023年の市場規模は?

2023年の日本MCU市場規模は28.6億米ドルと推定される。 本レポートでは、2019年、2020年、2021年、2022年、2023年の日本MCU市場の過去市場規模を調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年の日本MCU市場規模を予測しています。

目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

4.1 市場概要

4.2 業界バリューチェーン分析

4.3 産業の魅力 – ポーターのファイブフォース分析

4.3.1 サプライヤーの交渉力

4.3.2 消費者の交渉力

4.3.3 新規参入者の脅威

4.3.4 代替製品の脅威

4.3.5 競争ライバルの激しさ

4.4 マクロトレンドが市場に与える影響

5. 市場ダイナミクス

5.1 市場促進要因

5.1.1 各業界におけるデジタル化の進展

5.2 市場の課題

5.2.1 原材料のコストと供給の変動

6. 市場区分

6.1 製品別

6.1.1 4ビットと8ビット

6.1.2 16ビット

6.1.3 32ビット

6.2 アプリケーション別

6.2.1 航空宇宙・防衛

6.2.2 民生用電子機器および家電製品

6.2.3 自動車

6.2.4 産業

6.2.5 ヘルスケア

6.2.6 データ処理と通信

6.2.7 その他の最終用途産業

7. 競争環境

7.1 企業プロフィール

7.1.1 Elan Microelectronics Corporation

7.1.2 Infineon Technologies AG

7.1.3 Microchip Technology Inc.

7.1.4 NXP Semiconductors NV

7.1.5 Renesas Electronic Corporation

7.1.6 STMicroelectronics NV

7.1.7 Texas Instrument Incorporated

7.1.8 Toshiba Electronic Devices & Storage Corporation

7.1.9 Intel Corporation

7.1.10 Silicon Labs

7.1.11 Analog Device Inc.

7.1.12 Broadcom Inc.

7.1.13 ON Semiconductor Corporations

*リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***