産業調査:日本のMLCC市場~2029年までの成長動向と予測~エンドユーザー別、静電容量別、MLCC実装タイプ別、誘電体タイプ別、電圧別

| 本レポートは、特定の市場に関する詳細な調査結果をまとめたもので、以下の主要な内容が含まれています。 まず、エグゼクティブサマリーでは、調査の概要と主な発見が示されています。続いて、調査の前提条件や市場の定義、範囲、方法論について説明されています。 主要業界動向のセクションでは、原油や銀の価格動向、さまざまな家電製品(エアコン、デスクトップPC、ゲーム機、ノートPC、冷蔵庫、スマートフォン、収納ユニット、タブレット、テレビ)の販売台数、自動車の生産台数(バス、トラック、小型商用車、乗用車など)、電気自動車(EV)の生産、産業オートメーションの売上高が分析されています。また、規制の枠組みやバリューチェーン、流通チャネルについても考察が行われています。 市場セグメント分析では、誘電体のタイプやケースサイズ、電圧、静電容量、MLCCの実装タイプ、エンドユーザー(航空宇宙、防衛、自動車、家電、産業用、医療機器、電力、ユーティリティ、電気通信など)に基づいて、市場規模の予測や成長見通しが提供されています。 競争環境のセクションには、主要な企業の戦略的動きや市場シェア分析、企業の概要が含まれており、具体的には京セラAVXコンポーネント、丸和株式会社、村田製作所、日本ケミコン、サムスン電機、太陽誘電、TDK、ビシェイ・インターテクノロジー、ワルシンテクノロジー、Würth Elektronik、ヤゲオコーポレーションの企業プロフィールが紹介されています。 最後に、MLCCのCEOに対する主要な戦略的質問が提示され、付録ではグローバルな概要や市場ダイナミクスの分析、情報源と参考文献、図表一覧、主要な洞察、データパック、用語集が含まれています。 このレポートは、関連する業界における現在の動向や将来の展望を理解するための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

日本のMLCC市場分析

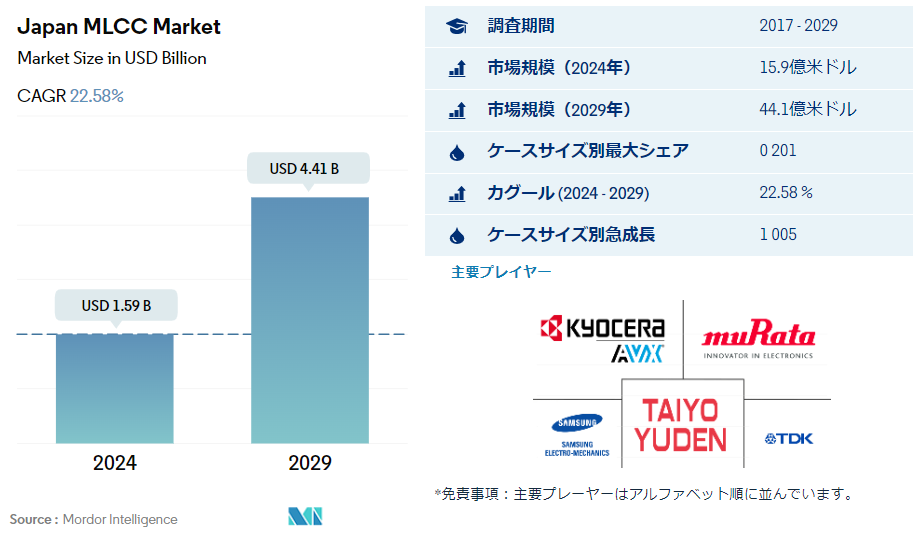

日本のMLCC市場規模は2024年に15.9億ドル、2029年には44.1億ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは22.58%で成長すると予測される。

ADASなどの需要増で表面実装型MLCCの需要増が期待される

・ケースサイズ0 201は、2022年に数量ベースで35.01%の最大市場シェアを占め、2029年には5,343万米ドルの収益が見込まれる。 ケースサイズ1 005はCAGR 24.35%(2022~2029年)が予想される急成長セグメントである。

・現在進行中の小型化のトレンドは、より高い部品密度の必要性と相まって、これらの部品の需要を牽引している。 ポータブル機器やコネクテッド機器の人気が高まっていることも、0 201 MLCC部品の需要を高めており、メーカーは性能を犠牲にすることなく小型設計を実現できる。

・0 1005 MLCC の用途は多岐にわたり、特にスマートフォン、ウェアラブル機器、IoT 機器などの小型電子機器において、メーカーは性能を損なうことなくスマートでコンパクトな設計を実現できる。 日本のスマートウォッチ業界は、海外企業が拡大する市場でのプレゼンス強化を目指し、成長している。

・コンパクトな0 402ケースサイズは、表面実装セラミックコンデンサのフォームファクターとして広く採用されている。 自動車業界では、エンジン制御ユニット、インフォテインメント・システム、先進運転支援システム(ADAS)、照明制御など、さまざまな用途で0 402 MLCCが使用されています。 これらのコンデンサは、過酷な車載環境において信頼性の高い性能を発揮します。 運転支援機能に対する需要の高まりは、日本の自動車製造セクターにおける技術の役割を高めている。 例えば、日産と日立オートモティブシステムズは、日産車にADAS ECUとマップポジションユニットを提供するために提携し、日本におけるMLCC市場の機会を開拓している。

日本のMLCC市場動向

小型商用車の需要は、電子商取引の増加、都市部の拡大、インフラ整備によって促進される

・日本の小型トラック市場は、近年の不安定な業績を受け、緩やかな成長を遂げている。 同国では2019年に8,395万台の小型商用車が生産された。 これらのトラックは農業や建設などの業務で使用される。 COVID-19の流行とロシア・ウクライナ戦争のため、小型商用車市場は生産台数が前年同期比16.93%減少した。 さらに、ハイブリッド小型商用車(LCV)は、化石燃料と電気を組み合わせた最新技術の結果、日本市場で最も急速な成長を遂げている。

・自動車産業は依然として日本経済の重要な構成要素であり、トヨタ、ホンダ、日産、三菱といった企業は世界的な評価を得ている。 この優位性は商用車部門にも及んでおり、いすゞ、日野、ふそうは業界のリーダーである。 日本は、燃費効率、自動車の安全性、代替エネルギー源としてのハイブリッド・システムや電気システムの出現などの開発につながる技術的専門知識で有名である。

・鉱物とエネルギー資源は産業にとって不可欠であるが、自律走行は人々を危険から遠ざけ、安全性を高める機会を提供する。 労働力不足という継続的な課題にもかかわらず重要な鉱物を調達することに加え、自律走行型軽車両(ALV)は、複数の機器を操作する鉱山現場において、人為的ミスによる事故を減らすための追加的な安全対策を提供する。 2023年5月、日本のコマツ株式会社とトヨタ自動車株式会社は、コマツの自律走行式運搬システム(AHS)上で走行する自律走行式軽車両(ALV)を開発する共同プロジェクトを開始すると発表した。

増加するEV補助金制度が乗用車の需要を高める

・日本には、グローバルに製品やサービスを供給する自動車メーカーがある。 トヨタ、スズキ、ダイハツ、日産が日本国内の乗用車ブランドである。 日本では2019年に832万台の乗用車が生産された。

・日本ではパンデミックと全国的な景気後退を受けて生産が低迷し、前年比16.43%減となり、日本製乗用車の輸出は4月に半減し、約16万8,000台と最低を記録した。 2021年には日本経済が回復に転じ、電気自動車の販売台数は2020年比で年率50%以上と大幅に増加した。

・日本のグリーン成長戦略は、2035年までに電気自動車販売を100%にすることを目指している。 エネルギーの使用の合理化に関する法律」(2023年)は、同戦略のもとで設定された目標を加速させ、日本の電気自動車市場の成長を支援する。 電気自動車に対する日本の需要が高まっているのは、奨励金や還付金という形の政府支援によるものである。 政府は、電気自動車購入のための補助金と奨励金を3倍にすると宣言した。 2022年、日本はEV補助金制度を5億3,000万米ドルに増額し、BEVの購入支援を最大6,500米ドル、PHEVの購入支援を最大4,200米ドルに倍増した。

・国内で販売される電気自動車の数を拡大するため、多くの企業が新製品を開発・発売している。 日本では2022年5月、トヨタがバッテリー容量71.4kWhの新型電気SUV「Bz4x」を発売した。 e-モビリティへの移行はシフトしており、今後も貿易収支をシフトさせるだろう。 日本は電気自動車、電気モーター、リチウムイオン電池の純輸出国である。 日本は、2022年に656万台の乗用車を生産した電気自動車市場の成長から恩恵を受ける好位置にあり、将来はさらに成長すると予想される。

本レポートで取り上げているその他の主要業界動向

– 原油価格の高騰が日本のインフレを促進する見込み

– 日本全体の湿度・温度レベルの上昇により、エアコンの先端技術が向上

– モバイルゲームの普及により、顧客は新たなゲーム機への投資を躊躇している

– 都市化の進展、住宅産業活動の活発化、可処分所得の増加が需要を牽引している。

– 原材料と電子部品の不足が市場成長に影響

– デジタル化とOTTコンテンツの増加が需要促進要因

– 二酸化炭素排出に関連する厳しい法規制により、電動大型トラックの需要が増加する見込み。

– 急速充電ステーションの増加によりBEVの成長に拍車がかかる

– インダストリー4.0の出現は、産業用ロボットに有望な機会をもたらすと予想される

– 銀の需要増が価格上昇につながる-

– スマートフォンの普及、従業員の職場復帰、新製品の購買意欲の低下が市場の成長を妨げる

– 輸送活動の制限とインフレ圧力による消費者需要の低迷が市場の成長を妨げた。

– 高度な5G通信インフラと高速かつ信頼性の高いインターネット接続が、日本におけるスマートフォンの迅速な普及を実現

– 従業員の職場復帰の傾向や他のデバイスに関する消費者行動の変化が市場の成長を抑制すると予想される

– 電気バスと電気コーチは市場の成長に好影響を与えるだろう

– テクノロジーが自動車産業に劇的な変化を迫る

– バッテリー技術の進歩がPHEVの需要を押し上げる

– 労働力人口が減少する日本ではロボットが活躍する

日本MLCC業界の概要

日本のMLCC市場はかなり統合されており、上位5社で76.37%を占めている。 この市場の主要プレーヤーは、京セラAVXコンポーネント株式会社(京セラ株式会社)、株式会社村田製作所、サムスン電機株式会社、太陽誘電株式会社、TDK株式会社である(アルファベット順)。

日本MLCC市場ニュース

・2023年7月:ヤゲオコーポレーション傘下のKEMETは、車載グレードMLCC X7Rを開発した。 このMLCCは車載サブシステムの高電圧要件を満たすよう設計されており、100pF~0.1uF、DC電圧範囲は500V~1kV。 使用可能なケースの範囲はEIA 0603-1210で、車載用アンダーフードと車内アプリケーションの両方に適しています。 これらのMLCCは、自動車サブシステムの使命と安全性に不可欠なコンデンサの本質的な信頼性を実証しています。

・2023年6月:産業機器への需要の高まりにより、同社はSMDタイプMLCCのNTS/NTF NTS/NTFシリーズを発表しました。 これらのコンデンサの定格電圧は25~500Vdcで、静電容量は0.010~47µFです。 これらのMLCCは、オンボード電源、コンピュータ用電圧レギュレータ、DC-DCコンバータの平滑回路などに使用されます。

・2023年5月: 村田製作所は、汎用性の高さからEVメーカーに有益なEVAシリーズのMLCCを発表した。 これらのMLCCは、OBC(オンボード・チャージャー)、インバーター、DC/DCコンバーター、BMS(バッテリー・マネジメント・システム)、WPT(ワイヤレス・パワー・トランスファー)などのさまざまなアプリケーションで使用できます。 その結果、最新の自動車システムの小型化要件を満たしながら、800Vパワートレインへの移行が必要とする絶縁性の向上に最適です。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. 価格動向

2.1.1. 原油価格の動向

2.1.2. 銀価格の動向

2.2. 家電販売

2.2.1. エアコン販売台数

2.2.2. デスクトップPC販売台数

2.2.3. ゲーム機販売台数

2.2.4. ノートPC販売台数

2.2.5. 冷蔵庫販売台数

2.2.6. スマートフォン販売台数

2.2.7. 収納ユニット販売台数

2.2.8. タブレット販売台数

2.2.9. テレビ販売台数

2.3. 自動車生産台数

2.3.1. バス・コーチ生産

2.3.2. 大型トラックの生産

2.3.3. 小型商用車の生産

2.3.4. 乗用車生産台数

2.3.5. 自動車生産台数

2.4. EV生産

2.4.1. BEV(バッテリー電気自動車)の生産台数

2.4.2. PHEV(プラグイン・ハイブリッド車)の生産台数

2.5. 産業オートメーション売上高

2.5.1. 産業用ロボット売上高

2.5.2. サービスロボット売上高

2.6. 規制の枠組み

2.7. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見通し分析を含む

3.1. 誘電体タイプ

3.1.1. クラス1

3.1.2. クラス2

3.2. ケースサイズ

3.2.1. 0 201

3.2.2. 0 402

3.2.3. 0 603

3.2.4. 1 005

3.2.5. 1 210

3.2.6. その他

3.3. 電圧

3.3.1. 500V~1000V

3.3.2. 500V未満

3.3.3. 1000V以上

3.4. 静電容量

3.4.1. 100μF~1000μF

3.4.2. 100µF未満

3.4.3. 1000µF以上

3.5. Mlcc実装タイプ

3.5.1. メタルキャップ

3.5.2. ラジアルリード

3.5.3. 表面実装

3.6. エンドユーザー

3.6.1. 航空宇宙と防衛

3.6.2. 自動車

3.6.3. 家電

3.6.4. 産業用

3.6.5. 医療機器

3.6.6. 電力・ユーティリティ

3.6.7. 電気通信

3.6.8. その他

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロフィール

4.4.1. 京セラAVXコンポーネント株式会社(京セラ株式会社)

4.4.2. 丸和株式会社

4.4.3. 株式会社村田製作所

4.4.4. 日本ケミコン

4.4.5. サムスン電機

4.4.6. 太陽誘電株式会社

4.4.7. TDK株式会社

4.4.8. ビシェイ・インターテクノロジー株式会社

4.4.9. ワルシンテクノロジー株式会社

4.4.10. Würth Elektronik GmbH & Co. KG

4.4.11. ヤゲオコーポレーション

5. mlccのCEOに対する主要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***