ペットフードの日本市場規模予測:製品別(ペットフード、栄養補助食品/サプリメント、おやつ、飼料)、ペット別(猫、犬)、流通チャネル別(~2029年)

| 本レポートは、ペット市場に関する詳細な分析を提供しております。以下にその要点を要約いたします。 まず、エグゼクティブサマリーにおいて、ペット市場の成長要因や主要な調査結果が概説されています。調査は、ペット人口の増加やペット関連支出の増加といったトレンドに基づいています。 次に、調査の前提条件や市場定義、調査範囲、方法について述べられています。この部分では、ペットの種類や市場の特徴が詳しく説明されており、調査の信頼性を支える要素が示されています。 主要業界動向に関しては、ペット人口の変化が特に重要な要素として取り上げられています。猫や犬を含むさまざまなペットの飼育状況や、それに伴う支出の動向も分析されています。また、規制の枠組みやバリューチェーン、流通チャネルについての詳細なデータも提供されています。 市場セグメント分析では、ペットフード製品の詳細が述べられており、ドライペットフード、ウェットペットフード、栄養補助食品、ペット用おやつ、動物飼料など、それぞれのサブプロダクトについての市場規模や成長見通しが示されています。また、流通経路についても、コンビニエンスストアやオンラインチャネル、専門店などが分析されています。 競争環境に関しては、主要企業の戦略的動きや市場シェアの分析が行われています。企業概況では、ADM、Wellness Pet Company、コルゲート・パルモリーブ、ゼネラル・ミルズ、いなばペットフード、マース、ネスレ、シェル&カンペター、ユニ・チャーム、ビルバックなどの企業プロフィールが掲載されており、それぞれの企業の市場における立ち位置や戦略が詳述されています。 最後に、ペットフードの経営幹部に対する主要な戦略的質問が挙げられており、今後のビジネス展開に向けた指針が示されています。また、付録には、世界の市場概要やポーターのファイブフォース・フレームワーク、グローバル・バリューチェーン分析、市場ダイナミクスが含まれています。情報源や参考文献、データパック、用語集も付随しており、研究の裏付けを提供しています。 このように、本レポートはペット市場に関する包括的なデータと分析を提供しており、企業や研究者にとって非常に有用な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

日本のペットフード市場分析

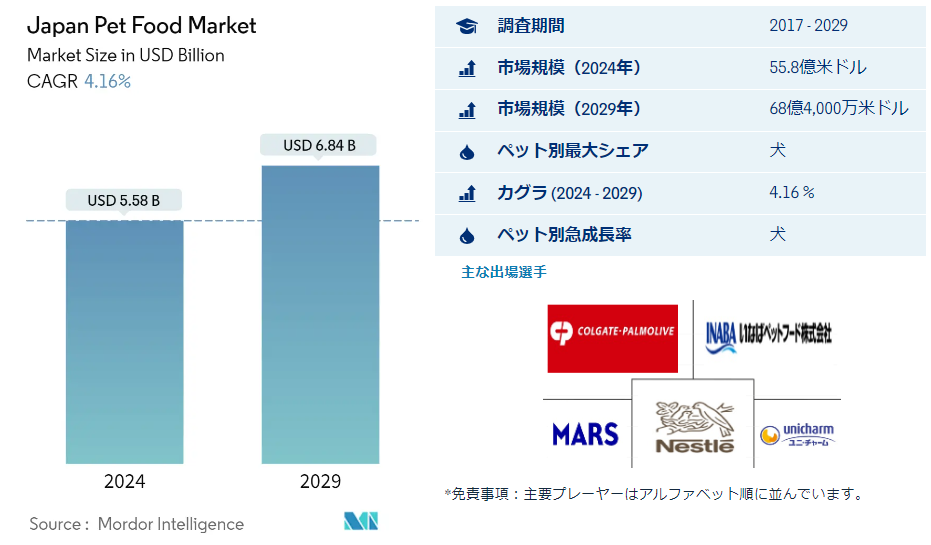

日本のペットフード市場規模は2024年に55.8億米ドルと推定され、2029年には68.4億米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは4.16%で成長すると予測される。

日本のペットフード市場は犬が49.9%のシェアを占めている。

・日本はアジア太平洋地域の主要ペットフード市場のひとつである。 2022年には同地域のペットフード市場の18.0%のシェアを占め、2017年から2022年の間に50.1%の著しい成長を示した。 この成長は、同国の経済やペット文化の変化、例えばペットの人間化の進展や市販品の利用率向上などがペットフードの需要促進要因となっている。

・同国のペットフード市場ではドッグフード部門が最大のシェアを占めており、2022年には26億3,660万米ドルを占め、2029年には35億8,940万米ドルに達すると予測されている。 この大きなシェアと成長は、同国で多くの飼い主が家庭料理から市販のペットフードに移行していることに関連している。 犬は食事の必要性が高いため、他のペットよりも多くの食品を消費する。 国内では、プレミアムドッグフード製品を求める傾向が強まっている。

・同国のペットフード市場において、猫は2022年に40.6%を占める第2位のシェアを占めており、予測期間中のCAGRは3.6%を記録すると予測されている。 この背景には、2017年から2022年にかけて猫の人口が3.8%増加したこと、ペットの飼い主の間で猫に対する考え方が変化していること、メンテナンスの必要性が低く省スペースであることから人気が高まっていることなどがある。

・鳥類、小型哺乳類、げっ歯類、観賞魚などの他の動物は、特殊なペットフード製品を通じて満たす必要のある独自の栄養要求を持っている。 そのため、2022年の同セグメントの市場規模は4億9,990万米ドルに達した。

・業務用フードの利用が増加し、日本の経済とペット文化が変化していることから、予測期間中、日本のペットフード市場は年平均成長率4.3%で牽引すると予想される。

日本のペットフード市場動向

猫カフェや猫島といった日本独自の文化が、日本における猫の里親市場を牽引

・猫は何世紀にもわたって日本社会の一部であり、その美しさ、優雅さ、独立性で高く評価されている。 ペットの猫人口は日本で最も多く、2022年には日本のペット総人口の約43.6%を占めた。 日本におけるこのペット猫人口の多さは、主にその文化的意義によるもので、何世紀にもわたって幸運と繁栄の象徴とされてきた。

・さらに、日本には猫カフェという独特の文化があり、11以上の猫島がある。 猫カフェではゆったりと猫と過ごすことができ、猫島では猫が自由に歩き回っている。 日本全国の猫島の中でも、青島は人間の居住者数を大きく上回る猫の多さで知られ、島内の猫と人間の比率は10:1から最大で36:1にもなる。

・しかし、国内のペット猫人口は2019年から2022年にかけて2.1%増加した。 日本のペット猫人口を制限している主な要因は高齢化であり、65歳以上の人口比率は世界第2位である。 高齢になるとペットの世話が難しくなり、飼育頭数の減少につながる可能性がある。

・また、日本では猫の福祉も懸念されており、特に、猫の幸せよりも利益を優先するペットショップや繁殖施設での捨て猫の多さが問題視されている。 日本全国のペットショップや繁殖施設では、衛生状態の悪さ、怠慢、病気などが原因で、年間最低でも1万頭の猫が死亡していることが分かっている。 これらの要因から、予測期間中の猫頭数の伸び率は鈍化すると予想される。

可処分所得の増加によるペットの親の購買力の変化とペットの人間化がペットの支出を増加

・日本では、プレミアム化の進展とペットフード製品の価格上昇により、ペットへの支出が増加する傾向にある。 例えば、2022年には、ペットの親がペットのために高価格のプレミアム・ペットフードを購入し始めたため、ペットフード製品の価格は3%~10%上昇した。 さらに、可処分所得の増加や市場で入手可能なペットフードの新しい品種により、ペットの親の購買力に変化が生じている。 これらの要因により、国内のペット支出は2017年から2022年の間に24.6%増加した。

・猫は犬に比べてペットフードの消費量が少ないため、ペットへの支出は犬よりも少ない。 そのため、犬の飼い主に比べて猫の飼い主の支出は少ない。 例えば、2022年には、国内では犬の飼い主が犬のペットフードに毎月平均40米ドルを費やすのに対し、猫の飼い主は猫のペットフードに毎月32米ドルを費やさなければならない。

・ペットの親は、ペットを家族の一員として扱うため、ペットのために高品質のペットフードを購入している。 このようなペットの人間化の傾向は、COVID-19の大流行中、ペットの親が健康とウェルネスを最優先事項として、より多くのスーパープレミアムペットフード製品を購入するようになり、プレミアム化の成長に役立っている。 このため、病気予防、アレルゲンフリー、ビタミン/サプリメント強化、グルテンフリー、低炭水化物、高タンパク質の原材料を使用したペットフード製品を購入するペットの親が増加した。 そのおかげで、プレミアムペットフードの売上は2018年から2019年にかけて3.7%増加した。 価格変動を伴う多種多様な製品の入手可能性と同国におけるプレミアム化の進展が、予測期間中の同国におけるペット支出の成長を助けると予想される。

本レポートで取り上げているその他の主な業界動向

・ 犬は日本で最も人気があり大切にされているペットであり、2022年には総人口の36.3%を占める。

・日本の神道における伝統的な信仰は、鳥のような小動物を神聖視し、その飼育を後押ししている。

日本のペットフード業界の概要

日本のペットフード市場は細分化されており、上位5社で30.01%を占めている。 この市場の主要プレーヤーは、コルゲート・パルモリーブ・カンパニー(ヒルズ・ペット・ニュートリション社)、INABA-PETFOOD Co. Ltd.、マース・インコーポレーテッド、ネスレ(ピュリナ)、ユニ・チャーム株式会社である(アルファベット順)。

日本ペットフード市場ニュース

・2023年7月:ヒルズ ペット ニュートリションは、胃や皮膚の敏感なペットのために、MSC(海洋管理協議会)認証の新しいスケトウダラと昆虫プロテイン製品を発表した。 ビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

・2023年5月:ネスレ ピュリナは、Friskies「Friskies Playfuls – treats」ブランドの新しい猫用おやつを発売した。 このおやつは丸い形をしており、成猫用にはチキンとレバー、サーモンとエビのフレーバーがあります。

・2023年4月: マース・インコーポレイテッドはアジア太平洋地域に初のペットフード研究開発センターを開設した。 APACペットセンターと呼ばれるこの新しい施設は、同社の製品開発をサポートします。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. ペット人口

2.1.1. 猫

2.1.2. 犬

2.1.3. その他のペット

2.2. ペットの支出

2.3. 規制の枠組み

2.4. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見通し分析を含む

3.1. ペットフード製品

3.1.1. フード

3.1.1.1. サブプロダクト別

3.1.1.1.1. ドライペットフード

3.1.1.1.1.1. ドライペットフード

3.1.1.1.1.1.1. キブル

3.1.1.1.1.1.2. その他のドライペットフード

3.1.1.1.2. ウェットペットフード

3.1.2. ペット用栄養補助食品/サプリメント

3.1.2.1. サブプロダクト別

3.1.2.1.1. ミルクバイオアクティブ

3.1.2.1.2. オメガ3脂肪酸

3.1.2.1.3. プロバイオティクス

3.1.2.1.4. タンパク質とペプチド

3.1.2.1.5. ビタミンとミネラル

3.1.2.1.6. その他の栄養補助食品

3.1.3. ペット用おやつ

3.1.3.1. サブプロダクト別

3.1.3.1.1. カリカリおやつ

3.1.3.1.2. デンタルトリーツ

3.1.3.1.3. フリーズドライおよびジャーキートリーツ

3.1.3.1.4. ソフト&チューハイトリーツ

3.1.3.1.5. その他のトリーツ

3.1.4. ペット用動物飼料

3.1.4.1. サブプロダクト別

3.1.4.1.1. 糖尿病

3.1.4.1.2. 消化器過敏症

3.1.4.1.3. 口腔ケア食

3.1.4.1.4. 腎臓

3.1.4.1.5. 尿路疾患

3.1.4.1.6. その他の動物用飼料

3.2. ペット

3.2.1. 猫

3.2.2. 犬

3.2.3. その他のペット

3.3. 流通経路

3.3.1. コンビニエンスストア

3.3.2. オンラインチャネル

3.3.3. 専門店

3.3.4. スーパーマーケット/ハイパーマーケット

3.3.5. その他のチャネル

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロフィール

4.4.1. ADM

4.4.2. Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

4.4.3. コルゲート・パルモリーブ・カンパニー(ヒルズ・ペット・ ニュートリション社)

4.4.4. ゼネラル・ミルズ社

4.4.5. いなばペットフード株式会社 イナバペットフード株式会社

4.4.6. マース・インコーポレイテッド

4.4.7. ネスレ(ピュリナ)

4.4.8. シェル&カンペター社(ダイヤモンドペットフーズ)

4.4.9. ユニ・チャーム株式会社

4.4.10. ビルバック

5. ペットフードの経営幹部に対する主要な戦略的質問

6. 付録

6.1. 世界の概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***