日本の植物性タンパク質市場:市場規模とシェア分析(2025年~2030年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の植物性タンパク質市場レポートは、タンパク質の種類(麻の実タンパク質、エンドウタンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他植物性タンパク質)とエンドユーザー(動物用飼料、パーソナルケアおよび化粧品、食品および飲料、サプリメント)別に区分されています。市場規模は、前述のすべての区分について、金額(米ドル)と数量(トン)の両方の観点から提供されています。

日本の植物性タンパク質市場の分析

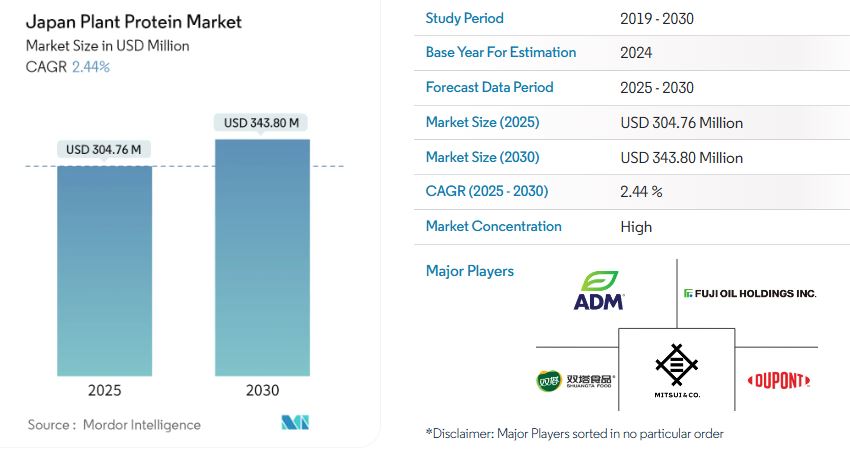

日本の植物性タンパク質市場の規模は、2025年には3億4760万米ドルに達すると推定され、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.44%で、2030年には3億4380万米ドルに達すると予測されています。

日本の植物性タンパク質市場は大幅な成長を遂げており、その主な要因は、持続可能な植物由来の食事に対する消費者の嗜好の変化です。健康や環境への懸念が高まる中、多くの日本の消費者が動物性タンパク質の代替品として植物性タンパク質に注目しています。長年にわたり、日本は一貫してさまざまな植物性タンパク質を生産しており、それが市場の拡大につながっています。例えば、2022年には、日本国内の小麦タンパク質の生産量は5,610トンに達しました。これは、日本植物性タンパク食品協会(JPPFA)が報告したものです。主要製品である小麦グルテンには、粒状、粉末状、ペースト状の3つの形態があります。グルテンミートとして使用されることもありますが、日本の料理では蒸したり焼いたりした塊状の生地として使用されることが一般的です。 持続可能性や食のトレンドに関心が高まっている日本の若い世代は、重要な市場を形成しています。 企業は、代替タンパク質を彼らの食生活に定着させるために、手頃な価格で魅力的な製品を提供する必要があります。 一方、高齢化が進む日本の人口、いわゆるシルバー世代は、動物性タンパク質の消化に問題を抱える人が多いことから、植物性タンパク質に期待が寄せられています。

さらに、中小企業イノベーション促進基金プロジェクトなどの政府主導の取り組みが、日本の植物性タンパク質市場をさらに後押ししています。注目すべきは、2024年1月に日本の農林水産省が、代替タンパク質の新興企業2社、植物性卵を専門とするUmami Unitedと培養肉のバイオテクノロジー企業であるIntegriCultureに、約2770万米ドルを割り当てたことです。これらの投資は、国内経済の強化、食糧安全保障の向上、ひいては市場成長の促進を目的としています。日本貿易振興機構(ジェトロ)などの経済団体は、市場を強化するために、国内外の代替タンパク質企業との協力を積極的に推進しています。こうした取り組みや市場力学により、日本の植物性タンパク質市場は今後数年間、継続的な成長が見込まれています。

日本の植物性タンパク質市場の動向

タンパク質の種類別では大豆タンパクが最大の市場シェアを占める

何世紀にもわたり、大豆は日本の食生活の中心であり、大豆ベースの製品に対する文化的受容と親しみは根付いています。この深く根付いたつながりが、大豆タンパクをベースとする食品や飲料の普及の強固な基盤となっています。文化的なつながりだけでなく、大豆タンパクの栄養プロファイルも際立った特徴です。大豆たんぱく質は完全なたんぱく質であり、人間の健康に不可欠な9種類すべての必須アミノ酸を含んでいます。また、飽和脂肪が少なく、コレステロールを含まず、必須ビタミン、ミネラル、食物繊維が豊富です。これらの特性により、大豆たんぱく質は、バランスの取れた植物性栄養を求める健康志向の消費者にとって最適な選択肢となっています。日本における大豆たん白の人気が急上昇している背景には、特定の食事制限が必要な人々の増加があります。 乳糖不耐症の人々やベジタリアン、菜食主義者らは、大豆由来の製品を信頼できるたん白源や栄養源として捉え、需要を牽引しています。 このように消費者層が拡大していることが、大豆たん白製品の需要増加の原動力となっています。例えば、JPPFAのデータによると、2023年の日本の大豆たん白粉末分離物の国内生産量は約6,120トンに達しており、加工肉製品への肉増量剤としての大豆たん白の需要と、肉代替製品製造における生地としての押出成形能力が強調されています。

さらに、日本政府による健康で持続可能な食生活の推進に向けた取り組みにより、植物性タンパク質、特に大豆タンパク質の需要が大幅に高まっています。植物性タンパク質分野の研究開発を支援し、公共機関で植物性食品を推奨するこれらの取り組みにより、消費者だけでなく企業も、大豆タンパク質を環境にやさしく実現可能な選択肢として受け入れるようになってきています。植物中心の食生活への関心が高まり、従来の畜産による環境への影響に対する懸念が強まる中、日本の消費者は動物性食品と同等の味と食感を持つ肉代替食品を求めています。 ここで大豆タンパク質は、肉の食感を再現する上で優れていると考えられており、植物性肉代替食品の主要成分として、その市場での魅力を高める役割を担っています。

食品および飲料における植物性タンパク質の利用拡大が市場を牽引

加工食品からより健康的な食品への消費者の嗜好の変化と機能性食品への需要の高まりが、日本の植物性タンパク質市場の主な推進要因となっています。この変化により、食品および飲料セグメントを中心に、幅広い用途に向けたさまざまな植物性タンパク質素材、特にエンドウ豆、米、大豆のタンパク質の開発が促進されています。植物性食品への移行は、環境への配慮、健康への意識、倫理的な配慮、動物愛護への関心の高まりによって加速しています。

日本の高齢化社会では、植物性タンパク質食品への関心が高まっています。加齢に伴い、サルコペニアのような筋肉減少の問題に対処するために、多くの場合、より多くのタンパク質が必要となります。消化が容易で用途の広い植物性タンパク質は、高齢者向けの食品や飲料にも取り入れられ、市場の成長をさらに加速させています。2023年の世界銀行のデータによると、日本の65歳以上の人口は2019年から2.62%増加しており、高齢者の植物性タンパク質に対する需要の高まりが浮き彫りになっています。注目すべきは、カーギルやロケットなどの大手企業が、大豆や小麦などの従来のタンパク源に代わる低アレルギー性の代替品として植物性タンパク質に投資していることです。

さらに、日本における肥満、心血管疾患、糖尿病の急増により、消費者はヴィーガン食へと移行しつつあり、それが植物性タンパク質の需要を押し上げる要因となっています。国際糖尿病連合の予測では、糖尿病患者数は2021年の1,100万人から2030年には1,054万人に増加すると見込まれており、植物性タンパク質の需要の高まりを裏付ける結果となっています。植物性タンパク質は、その用途の多様性でも知られており、シチューやミートボールなどの缶詰製品におけるひき肉の増量や代替から、肉料理の栄養価の向上まで、さまざまな用途に活用されています。 植物性タンパク質の幅広い用途と機能的な利点が、その採用を促進しており、メーカー各社は自社製品への植物性タンパク質の配合を増やしています。 こうした状況を踏まえると、日本の植物性タンパク質市場における食品・飲料セグメントは、今後数年間で力強い成長が見込まれます。

日本の植物性タンパク質業界の概要

日本の植物性タンパク質市場は、上位5社が存在するものの、細分化されています。この市場の主要企業には、アーチャー・ダニエルズ・ミッドランド・カンパニー、デュポン・ドゥ・ヌムール・インク、不二製油ホールディングス、三井物産株式会社(日本株式会社)、煙台双塔食品株式会社などがあります。日本の植物性タンパク質市場の主要企業は、製品ポートフォリオの強化を目的に、研究開発への投資やM&Aを行っています。市場が急速に発展しているため、市場の消費者の変化するニーズを理解するのに役立つことから、新製品開発はすべてのプレーヤーの間で最も一般的に使用されている戦略となっています。

日本植物性タンパク質市場ニュース

- 2023年10月:日本の植物由来肉企業であるDAIZは、事業拡大戦略の一環として、シリーズCの資金調達ラウンドで約4744万米ドルを調達し、その資金を活用して熊本に4万平方メートルの生産拠点を建設した。同社の主張によると、この新しい製造施設では、植物由来の「ミラクルミート」を年間2万トン生産できる。ミラクルミートは、ハンバーガー、ギョーザ、フライドチキン、ツナなど、幅広い肉代替品を生産するために使用できる。

- 2023年6月:シンガポールに拠点を置く世界的な農産物供給企業であるアグロコープ・インターナショナルは、アジア全域で植物性タンパク質抽出事業の拡大の一環として、日本の大手乳製品メーカーである雪印メグミルクと提携した。この提携により、同社は大豆を使用しない植物性タンパク質製品(エンドウ豆タンパク質、エンドウ豆でんぷん、エンドウ豆繊維など)の製造が可能となり、植物性タンパク質製品は、植物性肉を含むさまざまな植物由来の食品や飲料に使用できるようになった。

- 2023年1月:植物由来の食材で世界的に有名な大手企業であり、植物性タンパク質のパイオニアでもあるRoquette社が、日本のフードテックスタートアップ企業であるDAIZ社に出資。 このパートナーシップにより、両社は成長への強い意欲を実現し続け、美味しさと高品質な栄養価を兼ね備えた革新的で持続可能な植物由来の食材に対する世界的な需要の高まりに応えることが可能となった。

- 2022年12月:DSMは、非常に高品質な分離キャノーラタンパク「Vertis CanolaPRO」を発表しました。同社によると、このタンパク質は、最適な健康状態を維持するために不可欠な9種類すべての必須アミノ酸をすべて含んでいます。

- 2022年6月:植物由来の原料で世界をリードするロケット社は、より健康的な食品を求める消費者の需要の高まりに応えるため、植物性タンパク質「NUTRALYS」シリーズを拡大した。同社によると、「NUTRALYS」の米タンパク質は、非遺伝子組み換え、グルテンフリー、そして美味しい植物性タンパク源として際立っている。また、同社の「NUTRALYS」の豆タンパク質とシームレスに組み合わせることができ、ベジタリアン向けのタンパク質補給のための包括的なソリューションを提供できる。

日本の植物性タンパク質業界の区分

植物性タンパク質とは、簡単に言えば、植物由来のタンパク質を豊富に含む食品です。このグループには、豆類、豆腐、大豆、テンペ、セイタン、ナッツ、種子、特定の穀物、そして豆類も含まれます。

日本の植物性タンパク質市場は、タンパク質の種類とエンドユーザーによって区分されています。タンパク質の種類別では、市場は麻のタンパク質、エンドウ豆のタンパク質、ジャガイモのタンパク質、米のタンパク質、大豆のタンパク質、小麦のタンパク質、その他の植物性タンパク質に区分されています。エンドユーザー別では、市場は動物用飼料、パーソナルケアおよび化粧品、食品および飲料、サプリメントに区分されています。食品および飲料をベースに、市場はさらにベーカリー、飲料、シリアル、調味料/ソース、乳製品および乳製品代替品、肉/家禽/魚介類および肉代替品、RTE/RTC食品、スナックに細分化されます。サプリメントをベースに、市場はさらにベビーフードおよび乳児用調製粉乳、高齢者向け栄養および医療用栄養、スポーツ/パフォーマンス栄養に細分化されます。

■目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場力学

4.1 推進要因

4.1.1 タンパク質を豊富に含む食品に対する消費者の志向

4.1.2 植物由来のタンパク源に対する高まる志向

4.2 阻害要因

4.2.1 植物性タンパク質に関連するアレルギー

4.3 ポーターのファイブフォース分析

4.3.1 供給業者の交渉力

4.3.2 購入者/消費者の交渉力

4.3.3 新規参入の脅威

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場区分

5.1 タンパク質の種類別

5.1.1 大麻タンパク質

5.1.2 エンドウタンパク質

5.1.3 ジャガイモタンパク質

5.1.4 米タンパク質

5.1.5 大豆タンパク質

5.1.6 小麦タンパク質

5.1.7 その他の植物性タンパク質

5.2 エンドユーザー別

5.2.1 動物用飼料

5.2.2 パーソナルケアおよび化粧品

5.2.3 食品および飲料

5.2.3.1 ベーカリー

5.2.3.2 飲料

5.2.3.3 シリアル

5.2.3.4 調味料/ソース

5.2.3.5 菓子

5.2.3.6 乳製品および乳製品代替製品

5.2.3.7 肉/家禽/魚介類および肉代替製品

5.2.3.8 RTE/RTC食品

5.2.3.9 スナック

5.2.4 サプリメント

5.2.4.1 ベビーフードおよび乳児用調製粉乳

5.2.4.2 高齢者向け栄養食品および医療用栄養食品

5.2.4.3 スポーツ/パフォーマンス栄養食品

6. 競合状況

6.1 最も採用されている戦略

6.2 市場シェア分析

6.3 企業プロフィール

6.3.1 アーチャー・ダニエルズ・ミッドランド社

6.3.2 ブンゲ・リミテッド

6.3.3 カーギル・インコーポレイテッド

6.3.4 デュポン・ドゥ・ヌムール社

6.3.5 不二製油ホールディングス株式会社

6.3.6 永田グループ・ホールディングス株式会社

6.3.7 三井物産株式会社(日本株式会社)

6.3.8 ロケット・フレール社

6.3.9 煙台双塔食品株式会社

6.3.10 イングレディオン・インコーポレイテッド

*リストは網羅的なものではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***