日本の衛星画像サービス市場:市場規模・シェア分析(2025年~2030年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の衛星画像サービス市場は、用途別(地理空間データ取得およびマッピング、天然資源管理、監視およびセキュリティ、保全および研究、災害管理、情報収集)およびエンドユーザー別(政府、建設、運輸・物流、軍事・防衛、林業、農業、その他エンドユーザー)に区分される。市場規模および予測は、上記のすべての区分について、金額(米ドル)で提示される。

日本の衛星画像サービス市場分析

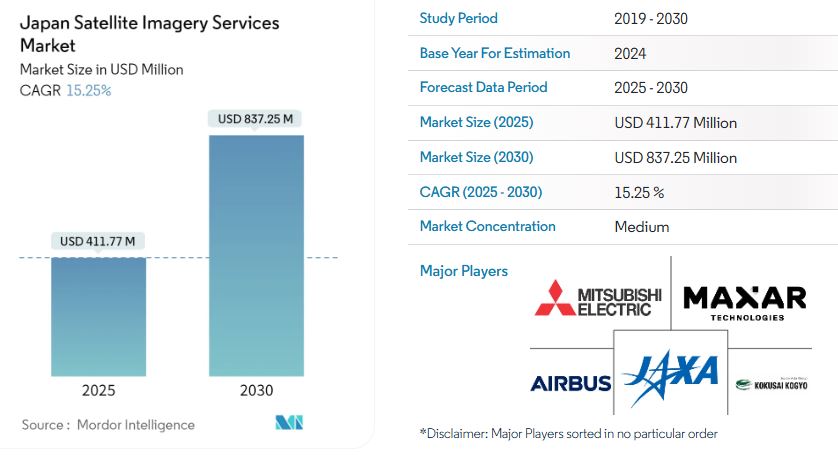

日本の衛星画像サービス市場規模は、2025年には4億1177万米ドルと推定され、2030年には8億3725万米ドルに達すると予測される。予測期間(2025年~2030年)中のCAGRは15.25%である。

日本の衛星画像サービス市場は主に政府および防衛が牽引しています。衛星画像は国家安全保障および防衛目的に不可欠です。衛星画像は、情報機関や軍に活動監視、潜在的な脅威の検出、軍事能力の評価、戦略的拠点のマッピングに役立つ貴重な情報を提供します。

- 例えば、2023年の欧州宇宙フォーラムによると、日本の防衛省(MoD)は、高解像度の衛星画像を通じて日本の国家安全保障上の脅威に関する情報を収集するために、プラネット社のDove Earthイメージング・ナノ衛星を使用すると発表しました。

- 市場の主な推進要因のひとつは、効果的な災害管理に対する需要です。世界の先進国の中でも、日本は自然災害の被害が最も多い国です。洪水、津波、台風、大雪、地滑りなど、大きな自然災害に見舞われやすい国です。

- 災害が発生した際には、被害状況を迅速に把握することが非常に重要となります。このような場合、衛星画像は災害対策機関にとって貴重な情報を提供し、災害の影響の評価、被災地域のモニタリング、救助・救援活動の調整を可能にします。

- もう一つの重要な推進要因は、日本の農業セクターの成長です。農業は常に日本経済の重要な一部でした。日本はスマート農業関連分野で最も先進的な国のひとつであり、ドローン、ロボット、衛星技術など多くのデジタル技術を活用しています。

- また、2022年には農林水産省(MAFF)が、技術提供企業と協力してスマート農業技術とサービスを拡大していくことを発表しました。

- こうした協力体制により、農作物のモニタリング、収穫予測、精密農業の支援を通じて、衛星画像サービスの需要が高まることが予想されます。また、森林被覆や森林伐採のモニタリング、森林の健全性や生物多様性の評価を通じて、林業管理も支援します。

日本の衛星画像サービス市場の動向

日本のインフラ開発

- 衛星画像サービスは、日本のインフラ開発において重要な役割を果たしており、交通計画、都市開発、災害管理、環境維持に貴重な洞察を提供しています。先進的な衛星技術を活用することで、日本は衛星画像を効率性の向上、回復力の促進、持続可能な成長の確保に役立てています。

- 日本の首都である東京は、大規模な都市開発を通じてグローバル都市となることを目指しています。また、丸の内では、政府が第一種市街地再開発事業の承認を得て、三菱地所株式会社が主導するプロジェクトの開発を進めています。このような開発の増加に伴い、先進的な衛星技術の利用も増加しています。日本では衛星画像を活用して、さまざまなインフラプロジェクトの計画、モニタリング、実行を行っています。

- さらに、衛星画像サービスは、日本の交通インフラの計画と開発において重要な役割を果たしてきました。2022年5月、パラオ共和国コロール市において、「パラオ国際空港改修・拡張・運営事業」(民間投資金融)により建設された新パラオ国際空港ターミナルが全面開業しました。

- パラオ国際空港の既存のターミナルビルは、2003年にJICAの無償資金協力により建設され、約20年間使用されてきましたが、観光客の増加に伴い、空港の施設や機能の全面的な見直しが必要となっていました。このような開発の増加に伴い、土地の確保、地形、都市中心部からの近さなどの要因を考慮し、新しい空港の用地選定には衛星画像の要件が重要となります。また、滑走路、ターミナル、駐車場などの空港施設の計画や設計にも役立ちます。

- さらに、衛星画像は土地利用パターンのマッピング、空きスペースの特定、都市拡張の可能性の評価に正確で最新の情報も提供します。この情報は、都市計画担当者が土地利用を最適化し、ゾーニング規制や開発政策に関する情報に基づいた決定を行うのに役立ちます。

- 衛星画像サービスは、水道システム、送電網、廃棄物処理施設などの重要なインフラ要素の最適な立地を決定する際にも役立ちます。 地形、人口密度、既存のインフラを分析することで、計画立案者はこれらの施設を最大限に効率的に、かつ環境への影響を最小限に抑えるよう戦略的に配置することができます。

- 以下のグラフは、日本における自動車の増加と、それに伴う国内のインフラの成長を示しています。

監視およびセキュリティにおける衛星画像サービスの利用拡大

- 監視およびセキュリティにおける衛星画像サービスの利用は、日本において著しい成長を見せました。同国は、国境の監視および保護能力を強化するために、これらのサービスを採用しました。衛星画像は、災害管理、国境警備、都市計画、環境モニタリングなど、幅広い用途に活用できるリアルタイムの高解像度画像データを提供できるなど、多くの利点があります。

- 同国の日本政府は、新しい技術を導入するために、安全保障および防衛予算を継続的に増額しています。例えば、2022年12月、日本の内閣は、自衛隊(JSDF)の2023年度予算として約5,200万米ドルを計上すると発表しました。この新しい予算は、2022年度の自衛隊予算よりも26%増額されています。2023年度予算は、日本の新しい国家安全保障戦略(NSS)に基づく初の予算となります。

- また、島国である日本は、領海や排他的経済水域の保護に海上安全保障を大きく依存しています。衛星画像は、海岸線の継続的な監視、違法漁業活動の検出、不審船の特定を可能にし、国境管理を強化し、領海の安全を確保します。

- また、より優れた監視システムを構築するため、2023年1月、日本は政府情報収集衛星を打ち上げた。この衛星は、北朝鮮の軍事施設に関するデータを収集し、自然災害への対応を改善する。この衛星は、24時間体制で地上の画像を撮影し、悪天候時でも撮影が可能である。

日本の衛星画像サービス業界の概要

日本の衛星画像サービス市場は、エアバス SE、三菱電機、パスコ、国際航業、NTTデータ、宇宙航空研究開発機構(JAXA)、リモート・センシング技術センター(RESTEC)、マクスター・テクノロジーズ、L3ハリス・テクノロジーズ、新日本無線株式会社などの大手企業が存在し、中程度に統合されています。市場のプレイヤーは、製品ラインナップの強化と持続可能な競争優位性の獲得を目指し、パートナーシップ、イノベーション、合併、買収などの戦略を採用しています。

2022年12月、Synspectiveとトプコンのアジア地域事務所であるTopcon Positioning Asia (TPA)は、衛星データソリューションサービスを提供するパートナーシップを締結した。測量や建設サービスを手掛けるトプコンと、合成開口レーダー(SAR)衛星データおよびソリューションを提供するスタートアップ企業であるSynspectiveは、日本および世界における衛星データ分野で新たな機会を創出し、革新をもたらすために協力していく。

日本衛星画像サービス市場ニュース

- 2023年1月:アクセルスペースは、日本の衛星画像解析サービスプロバイダーであるニュー・スペース・インテリジェンス社と契約を締結したと発表した。この提携により、両社は衛星画像を使用した新しいアプリケーションの開発を通じて、衛星データ利用の拡大を推進していく。

- 2022年11月:日本スペースイメージング株式会社は、宇宙から最高解像度の熱データを配信する独自の衛星群を打ち上げるため、Satellite Vuと契約を締結した。同社は、顧客およびパートナー企業に対し、Satellite Vuの画像、製品、サービスへの優先アクセスを提供する。

日本の衛星画像サービス業界の区分

衛星画像とは、地球を周回する衛星から撮影された地球の画像を指します。これらの衛星には、可視光線、赤外線、マイクロ波放射などを検出する各種センサーが搭載されており、高解像度の画像を撮影することができます。これらの画像を組み合わせることで、地球の視覚的な表現が作成され、気候、地理、人工構造物に関する新たな視点を提供します。

日本の衛星画像サービス市場は、用途(地理空間データの取得およびマッピング、天然資源管理、監視およびセキュリティ、保全および研究、災害管理、情報収集)とエンドユーザー(政府、建設、運輸・物流、軍事・防衛、林業、農業、その他)によって区分されています。市場規模と予測は、上記のすべての区分について、金額(米ドル)で提供されています。

■目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場洞察

4.1 市場概要

4.2 業界の魅力 – ポーターのファイブフォース分析

4.2.1 買い手の交渉力

4.2.2 売り手の交渉力

4.2.3 新規参入の脅威

4.2.4 代替品の脅威

4.2.5 競争の激しさ

4.3 業界バリューチェーン分析

4.4 COVID-19が市場に与える影響の評価

5. 市場力学

5.1 市場の推進要因

5.1.1 日本におけるインフラ開発

5.1.2 マッピングおよびナビゲーションシステムに対する要求の高まり

5.2 市場抑制要因

5.2.1 規制および法的課題

6. 市場区分

6.1 用途別

6.1.1 地理空間データ取得およびマッピング

6.1.2 天然資源管理

6.1.3 監視およびセキュリティ

6.1.4 保全および研究

6.1.5 災害管理

6.1.6 情報収集

6.2 エンドユーザー別

6.2.1 政府

6.2.2 建設

6.2.3 運輸・ロジスティクス

6.2.4 軍事・防衛

6.2.5 林業・農業

6.2.6 その他のエンドユーザー

7. 競合状況

7.1 企業プロファイル

7.1.1 Airbus SE

7.1.2 三菱電機

7.1.3 パスコ

7.1.4 国際航業株式会社

7.1.5 NTTデータ株式会社

7.1.6 宇宙航空研究開発機構(JAXA)

7.1.7 公益社団法人リモート・センシング技術センター(RESTEC)

7.1.8 マクスター・テクノロジーズ

7.1.9 L3ハリス・テクノロジーズ株式会社

7.1.10 新日本無線株式会社

*リストは網羅的なものではありません

7.2 *リストは網羅的なものではありません

8. 投資分析

9. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***