市場調査レポート:日本の半導体デバイス市場分析2024-2029年~産業別、デバイスタイプ別、シェア分析&成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の半導体デバイス市場分析

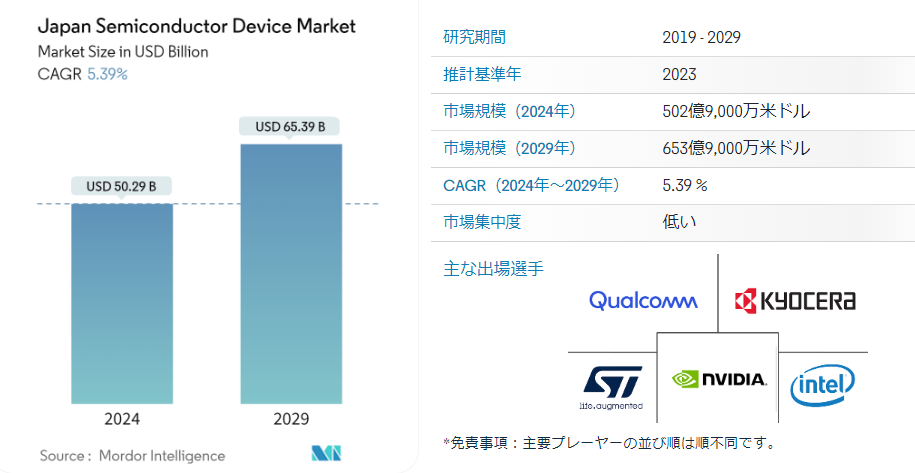

日本の半導体デバイス市場規模は2024年に502.9億米ドルと推定され、2029年には653.9億米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは5.39%で成長すると予測される。日本政府は、家電や自動車などの産業を再生させるために厳しい措置を講じている。 また、政府は地理的制約による生産依存を減らすため、生産施設の一箇所への集積を減らすことを望んでいる;

・半導体産業は、人工知能(AI)、自律走行、モノのインターネット、5Gなどの新興技術における半導体材料需要の増加に対応するため、主要プレーヤー間の競争と研究開発への一貫した支出と相まって、予測期間中も力強い成長を続けると推定される。

・2025年までに、半導体産業は、コネクティビティ、通信、自動車産業、データセンターにおける継続的な発展と革新から大きな利益を経験することになる。 自動車のナビゲーション、安全性、インフォテインメントに使用される電子部品の消費の増加は、半導体セクターの成長にさらに貢献している。

・半導体は、スマートフォン、LEDテレビ、薄型モニター、民間航空宇宙・軍事システムなどの電子機器に幅広く使用されている。 半導体産業は、生体認証機能の進歩からも恩恵を受ける可能性が高い。 スマートフォンや、ウェアラブルガジェットなど技術的に高度な製品への需要の高まりも、市場の成長に影響を与えている。

・自動車の自動化・電動化は、半導体ウェーハの需要増加を牽引している。 様々な機能を持つ半導体ICは、インフォテインメントシステム、ナビゲーション制御、衝突検知システムなど、様々な自動車製品に使用されている。 このような機能の搭載は、自動車販売に影響を与えている。

・さらに、データを多用するモノのインターネット(IoT)デバイスは、半導体業界にとってもう一つの新興市場である。 インダストリー4.0は産業オートメーションの一分野であり、IoTにはウェアラブル、航空、ヘルスケア、スマートホーム、スマートメータ、スマートファーム、スマートロジスティクスなども含まれる。

・同様に、東芝電子デバイス&ストレージ株式会社は2022年8月、低オン抵抗でスイッチング損失を大幅に低減した第3世代SiC(炭化ケイ素)MOSFET「TWxxNxxxCシリーズ」を発売した。 本製品は、単位面積あたりのオン抵抗(RDS(ON)A)を約43%低減し、ドレイン-ソース間オン抵抗ゲート-ドレイン間電荷量(RDS(ON)Qgd)を80%低減することを可能にしました。 この重要な指標は、導通損失とスイッチング損失の関係を表している。

日本半導体デバイス市場動向

自動車が大きな市場シェアを占める見込み

・半導体チップは、自動車のさまざまな機能に広く使用されているため、現代の自動車には不可欠な要素となっている。 自動車に使用されるチップには、単一のトランジスタを含む単一部品から、複雑なシステムを制御する複雑な集積回路まで、さまざまな形態があります。

・例えば、自動車のLEDライト・エレメントにはチップが使われている。 LEDライトユニット内のダイオードのひとつひとつが、光を発するチップなのだ。 LEDヘッドライトだけでも、現代の自動車には相当数のチップが使われている。 ヘッドライトを機能させるには、制御ユニットも必要だ。

・自動車の安全性向上と先進運転支援システム(ADAS)に対するニーズの高まりが、半導体需要を加速させている。 バックアップカメラ、アダプティブクルーズコントロール、ブラインドスポット検出、レーンチェンジアシスト、エアバッグ展開、緊急ブレーキシステムなどのインテリジェント機能は、半導体技術を統合することで可能になります。

・さらに、ADAS は、視覚ベースの機能のための画像センサーやカメラセンサー、駐車アシストのような短距離機能のための超音波センサー、暗闇や霧の中での物体検出のためのレーダーセンサーやライダーセンサーなど、幅広いセンサーをカバーしている。

・インテリジェント・パワーとセンシング技術のプロバイダーであるオンセミは、2022年9月、あらゆるタイプの電気自動車(xEV)内の車載充電と高電圧(HV)DCDC変換での使用を目的とした、トランスファーモールド技術の炭化ケイ素(SiC)ベースのパワーモジュール3種を発表した。 APM32シリーズは、トランスファーモールドパッケージにSiC技術を採用した世界初の製品で、xEVの効率向上と充電時間の短縮を実現し、特に11~22kWの高出力車載充電器(OBC)向けに設計されています。

市場を牽引すると期待される産業分野

・インダストリー4.0は、企業が製品を製造する方法を変革している。 インダストリー4.0という用語は、物理的な世界を感知、予測、または相互作用するように設計され、生産をサポートするリアルタイムの意思決定を行うスマートで接続された生産システムを指します。 インダストリー4.0は、製造業の生産性、エネルギー効率、持続可能性を向上させることができる。

・インダストリー4.0の本質的な構成要素の1つは、産業用モノのインターネット(IIoT)であり、産業分野やアプリケーションにおけるIoTの拡張と利用を指す。 IIoTにおける半導体の基本的なコア機能には、センシング、コネクティビティ、コンピューティングが含まれる。 例えば、IIoTの文脈では、センサーは、機器、資産、システム、および全体的なパフォーマンスを監視するために、さまざまな業界で広く使用されています。

・産業用ロボットには、重要な情報を取得する高度なセンサーが必要だ。 センサーは、半導体処理ユニットを使用して、画像、赤外線、音、内部の温度、水分、動き、位置データなどの外部情報を収集することができます。 現在、多くの産業用ロボットは3Dビジョンシステムを搭載しており、通常は複数のカメラや1つ以上のレーザー変位センサーで構成されている。

・アナログ・デバイセズは2022年6月、3D深度センシングとビジョン・システム用の高解像度、産業品質の間接飛行時間(iToF)モジュールの発売を発表した。 カメラやセンサーが1メガピクセルの解像度で3D空間を認識できる新しいADTF3175モジュールは、産業オートメーション分野のアプリケーションに適している。

・さらに、2022年11月、ソニーセミコンダクタソリューションズ株式会社は、エッジAIセンシングプラットフォームAITRIOSの有料サービスの開始を発表した。 このサービスは、AIカメラなどのエッジデバイスを利用したセンシングソリューションの開発・実装を効率化するためのものである。 このような市場の発展は、国内の研究市場も牽引するだろう。

日本半導体デバイス産業概要

日本の半導体デバイス市場は非常に細分化されており、複数の多国籍企業の参入により、予測期間中に競争が激化すると予想される。 ベンダーは、地域の要件を満たすためにカスタマイズされたソリューションポートフォリオの開発に注力している。 同市場に参入している主な企業には、Intel Corporation、Nvidia Corporation、京セラ株式会社、Qualcomm Incorporated、STMicroelectronics NV、Micron Technology Inc.、Xilinx Inc.、NXP Semiconductors NV、Toshiba Corporation、Texas Instruments Inc.、Taiwan Semiconductor Manufacturing Company (TSMC) Limited、SK Hynix Inc.、Samsung Electronics Co. Ltd.である。

2022年11月、マイクロン・テクノロジー社は、広島工場で大容量・低消費電力の新型1ベータ・ダイナミック・ランダム・アクセス・メモリー(DRAM)チップの量産を開始したと発表した。

2022年4月、モビリティサプライヤーである株式会社デンソーと、世界的な半導体ファウンドリーであるユナイテッド・マイクロエレクトロニクス株式会社の子会社であるユナイテッドセミコンダクタージャパン株式会社は、自動車市場での需要拡大に対応するため、USJCの300mmファブでのパワー半導体の生産で協業することに合意したと発表した。

日本半導体デバイス市場ニュース

・2024年5月 当社は、グループ会社の加賀東芝エレクトロニクス株式会社(石川県加賀市)において、パワー半導体用300ミリウエハー製造設備および事務所棟を竣工しましたのでお知らせします。 今後、2024年度下期の量産開始に向けて設備導入を進める;

・MSKハイニックスは、スマートフォンを中心としたモバイル機器のオンデバイスAIアプリケーション向けに特別に設計されたソリューション、ZUFS 4.0を発表した。 同社は、ZUFS 4.0をトップクラスの製品として位置づけ、NANDセグメント内のAIメモリにおけるリーダーシップを強固なものにするだけでなく、HBMに見られるように、高速DRAMにおける成功をさらに活用することを期待している。

日本の半導体デバイス産業セグメンテーション

半導体デバイスは、その機能を半導体材料の電子的特性に依存する電子素子である。 その導電性は導体と絶縁体の中間に位置する。 半導体デバイスは、ほとんどの用途で真空管の代わりとなっている。 半導体デバイスは、真空中を自由電子として、あるいは電離ガス中を自由電子とイオンとしてではなく、固体状態で電流を伝導する。

この調査には、ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路(アナログ、ロジック、メモリー、マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサー))といったさまざまなデバイスタイプが含まれ、自動車、通信(有線および無線)、民生用電子機器、産業用、コンピューティング/データストレージなど、エンドユーザー別に分類されている。 市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供される。

日本半導体デバイス市場調査 よくある質問

日本の半導体デバイス市場規模は?

日本の半導体デバイス市場規模は2024年に502.9億ドルに達し、年平均成長率5.39%で2029年には653.9億ドルに達すると予測される。

現在の日本半導体デバイス市場規模は?

2024年、日本の半導体デバイス市場規模は502.9億ドルに達すると予想される。

日本半導体デバイス市場のキープレイヤーは?

Intel Corporation、Nvidia Corporation、京セラ株式会社、Qualcomm Incorporated、STMicroelectronics NVが日本半導体デバイス市場で事業を展開する主要企業である。

日本半導体デバイス市場は何年をカバーし、2023年の市場規模は?

2023年の日本半導体デバイス市場規模は475.8億米ドルと推定される。 本レポートでは、日本半導体デバイス市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年の日本半導体デバイス市場規模を予測しています。

目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

4.1 市場概要

4.2 技術動向

4.3 業界バリューチェーン分析

4.4 産業の魅力度-ポーターのファイブフォース分析

4.4.1 新規参入者の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

4.5 COVID-19の業界への影響評価

5. 市場ダイナミクス

5.1 市場促進要因

5.1.1 IoTやAIなどの技術の採用拡大

5.1.2 5Gの導入拡大と5Gスマートフォンの需要増加

5.2 市場の阻害要因

5.2.1 半導体チップ不足をもたらすサプライチェーンの混乱

6. 市場区分

6.1 デバイスタイプ別

6.1.1 ディスクリート半導体

6.1.2 オプトエレクトロニクス

6.1.3 センサー

6.1.4 集積回路

6.1.4.1 アナログ

6.1.4.2 ロジック

6.1.4.3 メモリ

6.1.4.4 マイクロ

6.1.4.4.1 マイクロプロセッサ(MPU)

6.1.4.4.2 マイクロコントローラ(MCU)

6.1.4.4.3 デジタルシグナルプロセッサ

6.2 エンドユーザー分野別

6.2.1 車載

6.2.2 通信(有線および無線)

6.2.3 民生用電子機器

6.2.4 産業用

6.2.5 コンピューティング/データストレージ

6.2.6 その他のエンドユーザー分野

7. 半導体ファウンドリーの展望

7.1 ファウンドリー事業収益とファウンドリー別市場シェア

7.2 半導体売上高-IDM対ファブレス

7.3 2022年12月末までのファブ所在地別ウェーハ生産能力

7.4 半導体企業上位5社のウェーハ生産能力とノード技術別ウェーハ生産能力の表示

8. 競争環境

8.1 企業プロファイル

8.1.1 Intel Corporation

8.1.2 Nvidia Corporation

8.1.3 Kyocera Corporation

8.1.4 Qualcomm Incorporated

8.1.5 STMicroelectronics NV

8.1.6 Micron Technology Inc.

8.1.7 Xilinx Inc.

8.1.8 NXP Semiconductors NV

8.1.9 Toshiba Corporation

8.1.10 Texas Instruments Inc.

8.1.11 Taiwan Semiconductor Manufacturing Company (TSMC) Limited

8.1.12 SK Hynix Inc.

8.1.13 Samsung Electronics Co. Ltd

8.1.14 Fujitsu Semiconductor Ltd

8.1.15 Rohm Co. Ltd

8.1.16 Infineon Technologies AG

8.1.17 Renesas Electronics Corporation

8.1.18 Advanced Semiconductor Engineering Inc.

8.1.19 Broadcom Inc.

8.1.20 ON Semiconductor Corporation

*リストは網羅的ではありません

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***