日本の通信市場規模&シェア分析-成長動向&予測、2024-2029年

| 本レポートは、通信業界に関する詳細な調査結果を提供しており、以下の要素について網羅的に分析されています。 まず、調査の前提条件と市場定義、調査範囲、調査方法が述べられています。調査の目的は、通信市場の現状と将来的な展望を明確にすることにあります。 市場概要として、通信業界のエコシステムが分析され、ポーターのファイブフォース分析を通じて業界の魅力についても考察されています。この分析では、サプライヤーと消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争ライバルの激しさが評価され、業界の競争環境が明らかにされています。また、COVID-19が産業エコシステムに与えた影響や国内の規制状況にも触れています。 次に、市場促進要因として5Gデバイスの普及やリモートワークの継続が挙げられ、逆に市場の抑制要因として競争の激化が指摘されています。接続性に基づく市場分析では、固定ネットワークとモバイルネットワークの動向が詳細に説明されており、特にブロードバンドやモバイルの普及状況が強調されています。また、通信鉄塔の分析も行われており、様々なタイプの鉄塔についてのトレンドが示されています。 市場セグメンテーションの部分では、サービス別に音声サービス、データおよびメッセージングサービス、OTTおよび有料テレビサービスが分けられ、それぞれのユーザー当たりの平均収入や市場規模、推計が示されています。 競争環境については、主要な企業のプロファイルが提供されており、日本電信電話株式会社、KDDI株式会社、ソフトバンクグループ株式会社、楽天モバイル株式会社などの企業がリストアップされています。 最後に、投資分析や市場機会と将来動向についても言及されており、今後の市場の展望を見据えた情報が提供されています。本レポートは、通信業界に関心のある方々にとって、貴重な参考資料となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

日本の通信市場分析

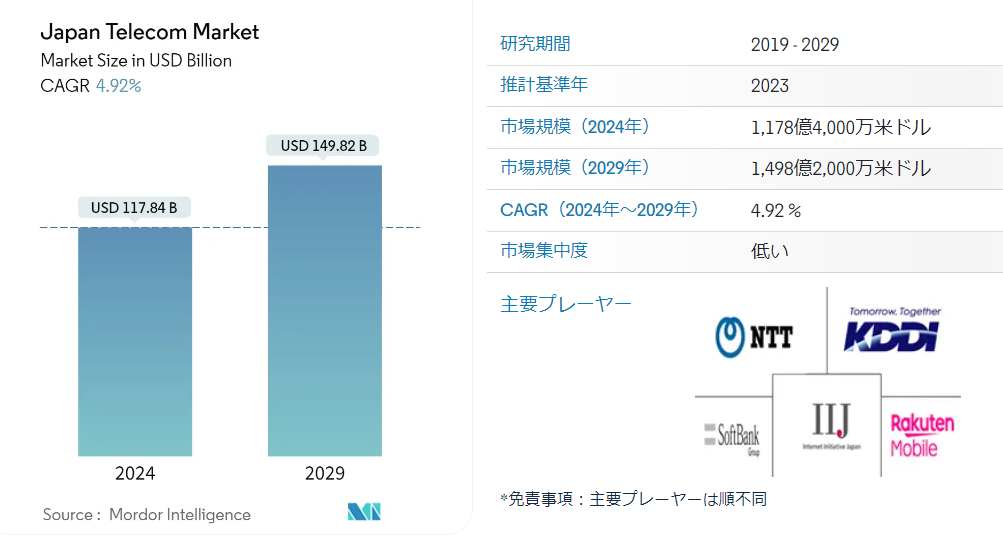

日本の通信市場規模は2024年に1,178億4,000万米ドルと推定され、2029年には1,498億2,000万米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は4.92%である。 日本はインフラが高度に発達しており、国民は常にインターネットに接続している。 高いインターネット普及率とともに、日本にはかなりのモバイル・インターネット・ユーザーがおり、これはスマートフォンの人気上昇を反映している。 スマートフォンの普及率は高いが、今後数年でさらに多くの個人がスマートフォンを利用するようになると予想される。

日本では2019年10月、携帯電話分野の競争促進と利用者保護を目的に電気通信事業法が改正された。 それ以来、利用者の負担を軽減するために携帯電話料金の引き下げが話題になっている。 総務省は、公正で競争力のある携帯電話市場を作ることで、携帯電話料金を引き下げる行動計画を発表した。 2021年3月までに、すべての携帯電話会社が、より低価格の新ブランドと料金体系を導入し、中には20GBのデータ通信を含むものもあった。

6G通信がその潜在能力をフルに発揮するには10年かかるかもしれないが、日本はすでに独自の国内ネットワークと技術基盤を確立しつつある。 日本政府は超高速通信の開発促進に数十億ドルを投資する計画だ。 日本の機器メーカーであるNECと富士通、およびフィンランドの機器メーカーであるノキアは、2030年までに6Gサービスの商用化を目指し、新たな移動通信技術の実験的試験を実施する計画を発表した。

インターネットによってシステムやプロトコルの進化は続いたが、モバイル・ネットワークの発展は、非常に長い間、閉鎖的な文化と独自の技術によって制約されていた。 モバイル・ネットワークは、様々な分野にとって不可欠なインフラとなるため、その場で変更や動的なセットアップを提供できなければならない。 ソフトバンクは、RESTful(Representational State Transfer)アプリケーション・プログラミング・インターフェース(API)を統合することで、消費者のニーズに合わせてネットワークを調整・変更し、より便利なサービスを提供している。

COVID-19の流行は日本経済に大きな影響を与えた。 パンデミック中およびパンデミック後に日本がより強靭になるためには、デジタル技術の導入が不可欠であった。 テクノロジー・アプリケーションは、顧客との連絡やデジタル・ビジネスの実施、事業運営の再開、物流のボトルネックを軽減するテクノロジーの導入などを支援することで、企業やその従業員がCOVID-19の財務的影響を管理するのに役立つ。 46兆8,000億円(4,340億米ドル)に相当する日本のデジタルビジネスチャンスの69%は、パンデミックによる経済への影響を管理するために企業や従業員を支援するテクノロジーからもたらされると考えられている。

日本の通信市場動向

本セクションでは、調査専門家による日本の通信市場を形成する主な市場動向を取り上げます:

5Gの展開

GSMAのレポートによると、日本では通信事業者が信号機の上に5G基地局を設置できるようになり、5Gの全国展開が加速する。 小さなセルが設置され、ネットワーク密度が上がれば、21の大容量ユースケースが花開く。 日本の接続普及率は2021年の153%から2022年には154%に上昇すると予想される。 スマートフォンの普及率は2021年の71%から2025年には81%に増加すると予測される。 日本の加入者普及率も2021年の87%から2025年には88%に上昇すると予想される。

iPhone12と13が値下げされ、店頭に並ぶことを考えると、日本での5G普及の見通しはより有望に思える。 最近、日本政府はNTTドコモ、KDDI au、ソフトバンク、そして最近参入した楽天モバイルの携帯電話事業者上位3社に5G周波数帯を割り当てた。 今後数年間で、これら日本の通信事業者4社は、基地局、サーバー、光ファイバーなどの設備プロジェクトに140億米ドル以上を投資すると予想されている。 フィッチ・リサーチによると、日本では2026年までに5Gが4Gを抜いて主要な携帯電話技術となり、2029年までに4Gの加入者数は約4,500万人、5Gの加入者数は1億5,100万人を超えるという。

地元紙によると、日本の通信事業者であるNTTドコモは、競合他社が同じことをする一方で、5Gの全国展開のスピードを速める計画だという。 同記事によると、NTTドコモは2024年3月までに日本の人口の80%をカバーする計画から、90%をカバーする計画だという。 NTTドコモは2022年9月、5G NRデュアルコネクティビティとして知られる、スマートフォンがミッドバンド(6GHz以下)とミリ波の周波数を同時に使用できる世界初の商用5Gスタンドアロン(SA)ネットワークを手に入れたと主張した。 この発表は、ワイヤレス技術企業のクアルコムとともに行われ、クアルコムは、同社のSnapdragon 8 Gen 1プラットフォームを搭載したスマートフォンが新しいネットワークの速度をフルに活用できることを熱心にアピールした。

日本の顧客は、サムスン、ソニー、シャープ、富士通、グーグルのハイエンドスマートフォンを含む幅広いmmWaveデバイスにアクセスでき、この技術に対するキャリアの勢いも大きい。 他のOEMメーカーも、下位のメーカーを含め、今後数ヶ月のうちに日本でmmWaveスマートフォンを発表する見込みである。

2022年5月、ソフトバンク株式会社は日本におけるMECサーバーの全国展開を開始し、関東エリアで5G MEC(Multi-access Edge Computing)サイトを立ち上げることを宣言した。 5G SA(5G Stand Alone)の商用サービスを利用することで、ソフトバンクの5G MECは低遅延、高品質(低ジッター)、高セキュリティのサービス体験を提供する。 様々なビジネスのデジタルトランスフォーメーション(DX)を促進し、デジタルツイン*2を実現することで、ソフトバンクは社会的な懸念に対応し、Beyond 5Gの未来においてデジタルプラットフォームプロバイダーとして業界を発展させることが期待される。

デジタルトランスフォーメーションへの取り組み

デジタルトランスフォーメーションは、COVID-19危機が最も目に見えて早めたトレンドのひとつである(DX)。 この急激な変化は、ビジネスや組織の運営を改善し、人々の生活にさまざまなプラスの効果をもたらす。 国際電気通信連合(ITU)の調査によれば、2020年には世界中の大都市圏で76%の人々がインターネットにアクセスできるようになるのに対し、地方では39%にとどまる。 人と持続可能性の双方に焦点を当てた「新しい形の資本主義」を創造するという高い目標を掲げる日本は、DXを成長と分配の好循環に向けた構想の重要な要素と位置付けている。

地方にある民間企業は、早急に採算を取ることは難しいかもしれないが、地方自治体や省庁との連携によって、斬新なアイデアを実現できるかもしれない。 さらに、デジタル化は地方に限らず、日本では目新しいことではない。 2016年の開始以来、総務省の「地方IoT加速ラボ」プロジェクトは、日本全国105地域のラボを認定し、最も優れた新しいIoTソリューションや企業を表彰し、地方のプロジェクトやベンチャー企業の繁栄と飛躍を支援するためにメンターを派遣してきた。

日本の大企業は、他の組織の技術、コンセプト、資産、リソースを利用することでイノベーションを促進するために、オープンイノベーション会議やビジネスコンテストを開催している。 オープン・イノベーションは、諸外国に比べると日本ではまだ一般的ではありませんが、日本の大企業の間では一般的になりつつあり、成長しつつあります。 ここ数年、様々な分野で数多くのオープンイノベーションの取り組みやビジネスコンテストが開催されている。 例えば、通信分野ではNTTDataオープンイノベーション。

伊那市は2020年8月、月額利用料を支払う住民を対象とした日本初のドローン配送型ショッピングサービス「相互支援ショッピングサービス」を導入した。 このサービスはケーブルテレビを通じて提供され、通信会社のKDDIと共同で開発された。 顧客はテレビのリモコンを使ってケーブルテレビの注文や料金の支払いを行うことができる。 この地域は山がちな地形のため、標準テレビ放送の電波が届きにくいため、市が各家庭にケーブルテレビを提供した結果、ケーブルテレビの普及率はほぼ100%となっている。

地方にある民間企業は、すぐに採算に乗せることは難しいかもしれないが、地方自治体や省庁との連携によって、斬新なアイデアを実現できるかもしれない。 加えて、デジタル化は地方に限らず、日本では目新しいことではない。 経済産業省の報告書によると、2016年の開始以来、総務省の「地方IoTアクセラレーションラボ」プロジェクトは、日本全国105地域のラボを認定し、優れた新しいIoTソリューションや企業を表彰し、地方のプロジェクトやベンチャーの繁栄と飛躍を支援するためにメンターを派遣してきた。

日本の電気通信業界の概要

日本の通信市場は非常に細分化されている。 主なプレーヤーとしては、日本電信電話株式会社、KDDI株式会社、ソフトバンクグループ株式会社、楽天モバイル株式会社、株式会社インターネットイニシアティブなどが挙げられる。 同市場には、その他のインターネット・サービス・プロバイダー(ISP)、MVNO、固定回線サービス・プロバイダーも存在する。 日本の通信事業者の中には、国際的な競争力が高く、世界の通信事業者の中で確固たる地位を築いているところもある。

2022年1月、NTTコミュニケーションズ株式会社(NTT Com)は、同社のスマートデータプラットフォーム上で、統合運用(SDPF)エッジコンピューティングソリューション「SDPF Edge」の即時開始を発表した。 主に製造業向けに提供される新サービス「SDPF Edge」を利用することで、企業は大量の生産データを処理し、品質管理の維持や意思決定をより迅速かつ低コストで行うことができる。

2022年2月、KDDIはサムスン、富士通とともに、仮想化無線アクセスネットワーク(vRAN)を搭載した世界初の5GスタンドアロンOpen RANサイトを神奈川県川崎市で稼働させると発表した。 Open RANとvRANにより、これは5G SAの最初の商用展開となる。

日本テレコムマーケットニュース

2022年10月、NTTデータはデータ分析企業のアスピラントを買収する意向を表明した。 この買収は、世界中の企業にとってデジタル・イノベーションのトップ・パートナーになるというNTTデータの計画をさらに後押しするものであった。 この契約により、アスピラントは、Azure、AWS、Databricks、Snowflakeを含む主要なデータパートナーにおいて、データエンジニアリングスキルを拡大し、NTTデータのデジタルトランスフォーメーションサービスチームに230名以上のデータアドバイザーとテクノロジストを加えることになります。

楽天モバイルは2022年8月、商用モバイルネットワーク「Open vRAN」の構築で培った技術やノウハウを活用した技術検証環境「楽天モバイル オープンイノベーションラボ」を正式に開設した。 Open vRANは、マルチベンダーネットワークの開発を可能にし、事業者はモバイルネットワークに対する需要の変化に応じて柔軟にネットワーク機器を購入し、ネットワーク構築コストを低減することができる。 さらに、オープンスタンダードはRANのセキュリティと透明性を高める。

日本の電気通信産業セグメント

本調査では、日本の電気通信産業を詳細に分析している。 日本の通信市場はサービス別に区分され、さらに音声サービス(有線、無線)、データおよびメッセージングサービス、OTTおよび有料テレビに分類される。

日本の通信市場に関するFAQ

日本の通信市場規模は?

日本の通信市場規模は2024年に1,178億4,000万米ドルに達し、年平均成長率4.92%で2029年には1,498億2,000万米ドルに達すると予測される。

現在の日本の通信市場規模は?

2024年、日本の電気通信市場規模は1,178億4,000万ドルに達すると予測される。

日本テレコム市場の主要プレーヤーは?

日本テレコム株式会社、KDDI株式会社、ソフトバンクグループ株式会社、楽天モバイル株式会社、株式会社インターネットイニシアティブは、日本テレコム市場で事業を展開している主要企業である。

この日本の通信市場は何年をカバーし、2023年の市場規模は?

2023年の日本の通信市場規模は1123.1億米ドルと推定される。 本レポートでは、日本の通信市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年の各年について調査しています。 また、2024年、2025年、2026年、2027年、2028年、2029年の日本通信市場規模を予測しています。

目次

. はじめに

.1 調査の前提条件と市場定義

.2 調査範囲

. 調査方法

. 要旨

. 調査結果

.1 市場概要

.2 業界エコシステム分析

.3 産業の魅力-ポーターのファイブフォース分析

.3.1 サプライヤーの交渉力

.3.2 消費者の交渉力

.3.3 新規参入者の脅威

.3.4 代替製品の脅威

.3.5 競争ライバルの激しさ

.4 COVID-19の産業エコシステムへの影響

.5 国内の規制状況

. アークト・ダイナミクス

.1 市場促進要因

.1.1 5Gデバイスの普及と市場拡大の加速

.1.2 リモートワークの継続

.2 市場の抑制要因

.2.1 競争への懸念

.3 接続性に基づく市場分析(詳細なトレンド分析を含む対象範囲)

.3.1 固定ネットワーク

.3.1.1 ブロードバンド(ケーブルモデム、有線ファイバー、有線DSL、固定Wi-Fi)、ADSL/VDSL、FTTP/B、ケーブルモデム、FWA、5G FWAに関する動向)

.3.1.2 ナローバンド

.3.2 モバイルネットワーク

.3.2.1 スマートフォンとモバイルの普及

.3.2.2 モバイル・ブロードバンド

.3.2.3 2G、3G、4G、5G接続

.3.2.4 スマートホーム、IoT、M2M接続

.4 通信鉄塔の分析(ラティス鉄塔、ガイード鉄塔、モノポール鉄塔、ステルス鉄塔など、様々なタイプの鉄塔の詳細な傾向分析を含む範囲)

. 市場セグメンテーション

.1 サービス別セグメンテーション(サービスセグメント全体のユーザー当たり平均収入、2020~2027 年の各セグメ ントの市場規模および推計、詳細なトレンド分析など)

.1.1 音声サービス

.1.1.1 有線

.1.1.2 ワイヤレス

.1.2 データおよびメッセージングサービス(インターネットおよび端末データパッケージ、パッケージ割引を含む範囲)

.1.3 OTTおよび有料テレビサービス

. 競争環境

.1 会社プロファイル

.1.1 日本電信電話株式会社

.1.2 KDDI株式会社

.1.3 ソフトバンクグループ株式会社

7.1.4 楽天モバイル株式会社

7.1.5 株式会社インターネットイニシアティブ

7.1.6 JSAT株式会社

7.1.7 株式会社TOKAIコミュニケーションズ

7.1.8 株式会社ワオ・コーポレーション

7.1.9 株式会社インターネットイニシアティブ

.1.10 株式会社Zホールディングス

リストは網羅的ではありません

. 投資分析

. 市場機会と将来動向

*入手可能性によります

*** 本調査レポートに関するお問い合わせ ***