世界の関節再建装置市場規模(2024~2032年):関節種類別(人工膝関節置換術、肩関節置換術、足関節置換術、その他)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

関節再建装置の市場規模

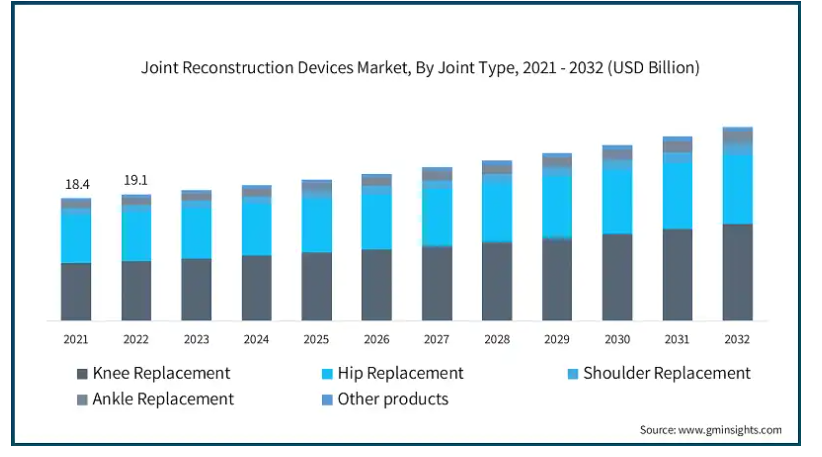

関節再建装置の世界市場規模は2023年に196億米ドルとなり、2024年〜2032年の期間には年平均成長率4.5%で成長すると予測されています。世界的な関節の損傷や障害の増加により、関節再建装置市場の拡大が着実に加速しています。

北米、ヨーロッパの一部、アジアにおける人口の高齢化とともに平均寿命が延びた結果、変形性関節症や関節リウマチの発生が増加し、関節インプラントや膝・股関節装置のニーズが高まっています。さらに、関節手術に関連するロボット工学やその他の技術の向上により、これらの手術は侵襲的で複雑なものではなくなりつつあります。

さらに、現代のぽっちゃり世代のレジャー活動の活発化により、関節やスポーツでの怪我が増加しており、これも市場拡大の一因となっています。そして、こうしたフィットネスのトレンドが高いところでは、再建装置やサービスのニーズも同様に高いのです。さらに、生体抵抗性ポリマーや3Dプリントインプラントの人気の高まりにより、これらの装置や薬剤はより高い耐性に耐えることができるため、これらの手術は非常に手頃な価格となり、多くの人々にとって魅力的な選択肢となるため、市場は大きく成長します。

さらに、新興国は復興インフラに多額の投資を行っており、これが医療分野に利益をもたらしています。インドやブラジルのような国々は、医療部門に多額の投資を行っているため、高度な関節再建用インプラントを取り入れることが可能になっています。これらの地域では、手ごろな価格と質の高いサービスにより医療ツーリズムが拡大しており、市場は今後も成長し続けるでしょう。

関節再建に使用される装置には、破壊された関節を修復して元に戻すために必要なインプラントやツールが含まれます。これには股関節、膝関節、足関節のインプラントが含まれ、部分的な再建や関節全置換術によく使用されます。これらの装置は金属、セラミック、生体適合性ポリマーを使って作られ、耐久性に優れ、関節の自然な機能を再現するのに非常に役立ちます。技術の進歩により、低侵襲の手術手技やインプラントのカスタマイズにより、患者の予後、装置の寿命、機能性が容易に維持されるようになりました。

関節再建装置の市場動向

高齢者の割合が増加していることは、関節再建市場に大きく貢献しています。加齢に伴い、関節の変性、変形性関節症、骨粗鬆症、関節リウマチ、その他の関連疾患が発症しやすくなります。これらの疾患は、関節の痛みやこわばりを引き起こし、動作や日常生活を著しく妨げ、生活の質を低下させます。

医療専門家は、高齢であっても、手術後や怪我後の成人の可動性を改善するために、高度な関節再建装置を使用することができます。これらはすべて、高齢による一般的な関節の問題を治療するのにかなり効果的であることが実際に証明されています。世界人口の平均寿命が延びた今、このような処置の利用はますます増えるに違いありません。

現在の高齢者は、膝と腰の間にある関節の再建手術や、人工股関節置換術を受けることができます。かつては、こうした手術には高いリスクが伴うため、受けることが制限されていました。新しい生体適合材料の開発、手術手技の向上、ロボット支援手術の登場により、高齢者でも関節再建を合理的に検討できるようになりました。これに加えて、効率的で個別に複製されたインプラントと低侵襲戦略の利用が増加したことで、関節再建術の精度が高まり、回復時間が短縮され、成功率が向上しました。

アジア、ヨーロッパ、北米の一部では高齢者人口が急速に増加しており、この分野は高度な人工関節置換術を提供するのに理想的であるため、例外的な成長を見せています。

さらに、これらの地域の医療制度の焦点は、合併症を最小限に抑え、回復までの時間を短縮できるような、より大きな治療要件に対応する価値ベースの医療に向かい始めています。その結果、人工関節置換術が増加し、プロバイダーや保険会社は、高齢の患者にとって長期的に有益な治療法の提供を支持するようになりました。

このように、世界人口の増加が続く中、効果的かつ効率的な関節再建ソリューションに対するプレッシャーはますます高まっています。こうした装置は、高齢者の痛みを和らげ、機能を回復させるために不可欠であり、高齢化が進む人口のニーズに応えることで、市場は成長を続けるでしょう。

関節再建装置の市場分析

関節の種類別では、人工膝関節置換術、人工股関節置換術、人工肩関節置換術、人工足関節置換術、その他の製品に分類。人工膝関節置換術分野は年平均成長率5.1%で拡大し、2032年には145億米ドル以上に達する見込みです。

膝は、特に高齢になるにつれて変形性関節症や関節リウマチの影響を受けやすくなります。人工膝関節置換術は、股関節、肩関節、足首などの他の関節置換術と比較して需要が高いのは、こうした要因が大きく影響しています。人口の大多数が膝に関連した問題を経験しているため、人工膝関節装置の需要は増加します。

さらに、今日の人工膝関節置換術は、何年も前ほど侵襲的ではありません。その背景には、ロボット支援手術、カスタマイズされたインプラント、その他の技術の導入があります。

技術の新たな進歩により、術後の回復に必要な時間は大幅に短縮され、医療水準の高い地域で膝の手術が受け入れられていることを裏付けています。

そのため、患者は利用できる可能性のあるすべての治療選択肢にアクセスすることがはるかに容易になり、病気の経過のずっと早い段階で治療を選択することができます。

さらに、座りっぱなしの生活習慣は肥満の確率を高め、膝関節への負担を大きくします。肥満はうつ病と直接的な関係があり、その結果、股関節や肩、足首ではなく、膝の人工関節置換術が必要になる可能性が高くなりました。アメリカでも同じ現象が起こり、肥満の増加に伴って膝に関する問題が急増しました。また、20代から30代にかけては、膝のスポーツ損傷が多いため、人工膝関節置換術の件数も多くなっています。

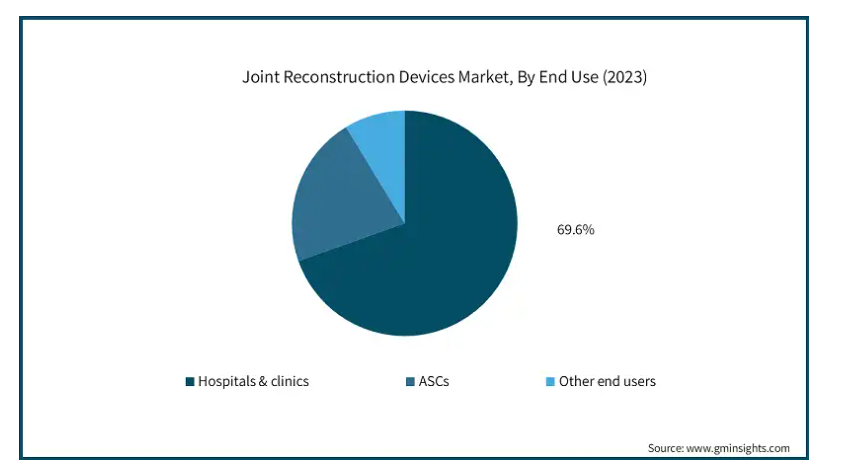

関節再建装置市場は、エンドユーザー別に病院・診療所、外来センター、その他のエンドユーザーに区分されます。2023年は病院・診療所セグメントが市場を支配し、2032年には207億米ドルに達すると予測されています。

病院・診療所セグメントは、高度な手術用ワークステーション、ロボットアーム、高度な画像システムの組み合わせなど、いくつかの要因により、関節再建装置の最大市場であり続けています。さらに、その結果、病院では股関節や膝関節を含む数多くの主要な関節に対して、ますます複雑で高度な手術を実施できるようになっています。

さらに、病院や診療所には高度な技術が備わっているほか、複数の合併症を持つ高齢患者の複雑な手術に精通した熟練した整形外科医がいるため、人工関節置換術の患者に好まれています。また、これらの患者は等張静脈を関節に入れ替える必要がありますが、これは複雑な手術であるため、専門的なサービスと迅速な緊急対応が必要です。

さらに、訓練を受けたスタッフのもとで、術後の療養期間を延長できる院内治療の提供。このような長期間のケアは、術後のケア、身体的リハビリテーション、痛みの緩和を必要とする関節再建患者にとって特に有効です。このような患者は、こうした処置がすべて可能な病院や診療所でケアを受けることができるため、術前から術後まで連続したケアを受けることができ、このような場合に提供されるケアの質は、宿泊を伴わない手術センターで提供されるケアよりも高く、はるかに高いことさえあります。

北米の関節再建装置市場は、2023年に105億米ドルの市場売上を占め、2024~2032年の年平均成長率は3.4%と予測されています。

老年人口の増加が関節関連疾患の増加につながると考えられます。さらに、アメリカとカナダは高齢者人口の拡大を誇っているため、変形性関節症、骨粗しょう症、関節リウマチの発症率が上昇し、その結果、股関節、膝関節、肩関節のインプラントなどの関節再建装置の市場が拡大すると考えられます。また、この地域では肥満が多く、運動不足のため、患者の関節がさらに悪化し、再建手術に踏み切る傾向があります。

さらに、ロボット支援手術、3Dプリントインプラントなどの新しい発明が、手術の普及率を高めると予想されています。これらの進歩は、手術の精度を高め、回復期間を短縮し、患者の結果をより良いものにします。これにより、実行可能な代替手段を必要としている若年層でも利用できるようになり、人工関節置換術の市場は新たなレベルにまで拡大します。

さらに、北米における関節再建技術に対する大きな需要は、先進的な医療制度と優れた償還制度によっても後押しされています。

アメリカの関節再建装置市場は、2023年に99億米ドルと評価され、今後数年で大きく成長すると予測されています。

主な要因の1つは、同国の高齢化であり、変形性関節症や骨粗しょう症などの加齢に関連する疾患が、他の退行性関節疾患と並んで高い有病率を示しています。高齢者は常に、効率的な痛み、可動性、品質向上の解決策を求めており、関節再建の設備や処置を後押ししています。

これに加えて、アメリカでは肥満の割合が高いため、関節、特に腰や膝の摩耗や損傷が進み、その結果、関節再建術の必要性が高まります。

さらに、ロボット支援手術、低侵襲技術、カスタムメイドのインプラントなど、関節再建装置の技術開発も市場を後押ししています。これらのコンポーネントは、より高い精度、回復期間の短縮、患者の全体的な健康の促進を容易にし、患者や医療提供者にとって関節置換術をより魅力的なものにしています。

これらの発明は、術後の合併症の減少や入院期間の短縮を支援します。これは、患者の健康と長期にわたるコストに焦点を当てる、価値ベースのケアへの一般的なアメリカの医療システムのシフトと一致しています。

加えて、アメリカには強力な医療制度があり、保険の普及率も高いため、高度な関節再建手術の導入が進んでいます。この市場は、政府の政策と医療技術への民間投資によってさらに強化されています。

英国の関節再建装置市場は、今後数年間で著しく成長すると予測されています。

同国には、骨粗鬆症、関節リウマチ、変形性関節症などの健康問題に苦しむ65歳以上の高齢者がかなり多くいます。そのため、痛みを和らげ、運動能力を回復させることに重点を置いた股関節や膝関節の再建手術による人工関節置換術が急増しています。国民保健サービスは、関節手術の待ち時間をなくすことを優先しており、その結果、関節手術に通う患者が増え、全体として再建装置の需要が増加しています。

さらに、英国では高度な構造化された医療体制が整っているため、広範で詳細な外科手術と徹底した術後ケアが可能です。整形外科の専門センターと並んで病院に装備されている高度なロボット支援低侵襲手術技術により、英国での再建手術は成功する可能性が高く、患者はその経験と結果を高く評価し、他の患者にも口コミで広めています。英国政府によるパートナーシップ管理プログラムにより、最先端の医療装置の入手が容易になり、患者はより広範で優れた回復ソリューションを利用できるようになります。

アジア太平洋地域の関節再建装置市場では、中国が圧倒的な地位を占めています。

中国は、その人口構造、経済、医療制度により、アジア太平洋地域の市場をリードしています。変形性関節症と骨粗鬆症という加齢に関連する2つの疾患が、関節再建の需要を押し上げると予想されています。さらに、急速な都市化と若い世代のより活動的なライフスタイルが相まって、関節損傷や慢性筋骨格系障害の有病率の増加も引き起こしており、関節再建装置のニーズが高まっています。

また、中国は大規模な政府投資と公衆衛生部門の徹底的な改革により、医療インフラを変革し近代化することで、医療を完全に変革しました。この戦略により、有資格の医療専門家のプールが拡大し、特に、以前は国民の大多数には手の届かない高額な手術であった高度な関節再建の領域では、その数が増加しています。

さらに、中国国内の通信機器メーカーの台頭やその他の技術進歩により、中国市場も拡大しています。高品質でありながら安価な装置が現地企業によって製造されることで、コストが低下し、一般消費者が容易に利用できるようになっています。

関節再建装置の市場シェア

同市場は競争が激しく、複数の主要企業が参入しています。上位の主要プレーヤーは、デピュー・シンセ(ジョンソン・エンド・ジョンソン)、ジンマー・バイオメット、スミス・アンド・ネフューといった企業で、豊富な経験と技術を生かした関節インプラントや器具の製造を通じて、市場の拡大を続けています。これらの企業は研究開発に投資し、患者に合わせたインプラントやロボット手術システムなど、患者の満足度を向上させる斬新なアプローチを提供することで、治療結果を最適化できるようにしています。

また、特殊で低侵襲なアプローチに対するニーズの高まりに対応する新規参入企業もあります。市場シェア分布の見通しでは、大手企業が市場シェアとポートフォリオを拡大できるよう、M&Aによる統合が進んでいます。関節再建リハビリを希望する患者数が増加していることから、各社は今後、提供製品や機能を拡充していくことが予想されます。

関節再建装置市場の企業

関節再建装置業界で事業を展開する主な企業は以下の通りです:

Aesculap Implant Systems

Allegra Orthopedic

Amplitude Ortho

Arthrex

CONMED

DJO Global

Exactech

Globus Medical

Integra LifeSciences

Johnson & Johnson

Medacta International

Microport

NuVasive

Smith & Nephew

Stryker

Zimmer Biomet

トッププレーヤーのUSP

デピュー・シンセ(ジョンソン・エンド・ジョンソン)は、その経験を生かし、最先端技術を駆使して斬新な人工関節や手術用具を製造しています。

ジンマー・バイオメットは、個別化され長持ちする移植可能な再建装置を通じて、患者の可動性と治療成績の向上を目指しています。

スミス・アンド・ネフューは、術後回復時間の設計と、外科的関節再建時間の効率化装置を専門としています。

関節再建装置業界ニュース

2024年2月、スミス・アンド・ネフュー社は、AETOS肩関節シス テムをアメリカで本格的に販売開始すると発表しました。また、同システム と人工肩関節全置換術用3Dプランニング・ソフトウェアとの 統合に関する510(k)承認を取得しました。

2024年2月、金属積層造形に特化した世界的な装置メーカーであるAddUp社は、Anatomic Implants社と提携して、世界初の3Dプリントによる足指人工関節置換術の510(k)申請を行いました。

この調査レポートは、関節再建装置市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場:関節種類別

人工膝関節置換術

製品別

一次膝システム

部分膝システム

再置換膝関節システム

コンポーネント別

大腿骨コンポーネント

脛骨コンポーネント

膝蓋骨コンポーネント

人工股関節置換術

製品別

一次股関節再建装置

再置換股関節再建装置

股関節部分再建装置

股関節表面置換装置

コンポーネント別

臼蓋コンポーネント

大腿骨コンポーネント

肩関節置換術

肩関節形成術表面置換インプラント

肩関節形成術用外傷インプラント

肩関節形成術プラットフォーム・インプラント

足関節置換術

2コンポーネント固定ベアリング

3コンポーネント可動ベアリング

その他の関節種類別

市場, エンドユーザー別

病院および診療所

ASC

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 高齢者人口の増加

3.2.1.2 整形外科疾患の有病率の増加

3.2.1.3 技術的進歩

3.2.1.4 関節再建手術率の増加

3.2.1.5 個別化された患者専用インプラントの必要性

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.2.2.2 厳しいFDA規制

3.2.2.3 手術後の合併症

3.3 成長可能性分析

3.4 技術展望

3.5 サプライチェーン分析

3.6 今後の市場動向

3.7 規制情勢

3.8 保険償還シナリオ

3.9 投資の概要

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2032年関節種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 人工膝関節

5.2.1 製品別

5.2.1.1 一次人工膝関節システム

5.2.1.2 部分膝システム

5.2.1.3 再置換膝システム

5.2.2 コンポーネント別

5.2.2.1 大腿骨コンポーネント

5.2.2.2 脛骨コンポーネント

5.2.2.3 膝蓋骨コンポーネント

5.3 人工股関節置換術

5.3.1 製品別

5.3.1.1 一次股関節再建装置

5.3.1.2 再置換股関節再建装置

5.3.1.3 人工股関節部分再建装置

5.3.1.4 人工股関節表面置換装置

5.3.2 コンポーネント別

5.3.2.1 寛骨臼コンポーネント

5.3.2.2 大腿骨コンポーネント

5.4 肩関節置換術

5.4.1 表面置換型人工肩関節置換術用インプラント

5.4.2 肩関節形成術用外傷インプラント

5.4.3 人工肩関節プラットフォーム・インプラント

5.5 足関節置換術

5.5.1 2コンポーネント固定ベアリング

5.5.2 3コンポーネント可動ベアリング

5.6 その他の関節種類別

第6章 2021年~2032年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院・診療所

6.3 ASC

6.4 その他のエンドユーザー

第7章 2021〜2032年地域別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Aesculap Implant Systems

8.2 Allegra Orthopedic

8.3 Amplitude Ortho

8.4 Arthrex

8.5 CONMED

8.6 DJO Global

8.7 Exactech

8.8 Globus Medical

8.9 Integra LifeSciences

8.10 Johnson & Johnson

8.11 Medacta International

8.12 Microport

8.13 NuVasive

8.14 Smith & Nephew

8.15 Stryker

8.16 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***