世界の変形性膝関節症治療薬市場規模(2025~2034年):薬剤種類別(非ステロイド性抗炎症薬(NSAIDs)、副腎皮質ステロイド、ビスコサプリメント、その他)、投与経路別、年齢層別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

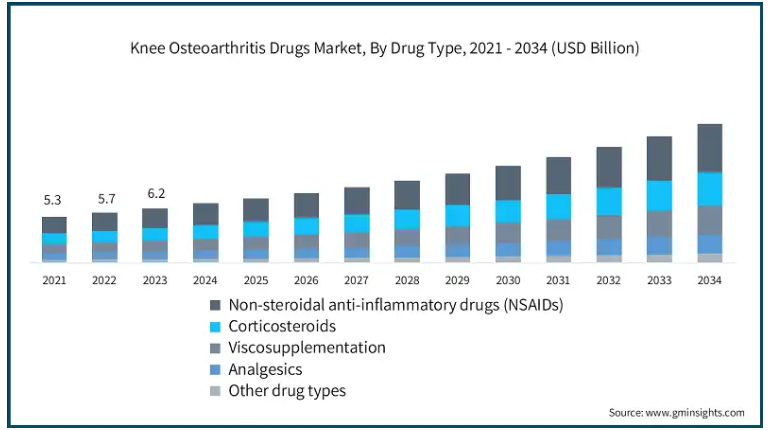

変形性膝関節症治療薬の世界市場規模は2024年に67億米ドル。同市場は、2025年の72億米ドルから2034年には143億米ドルへと、年平均成長率8%で拡大する見込みです。同市場の成長は、高齢化、座りっぱなしのライフスタイル、肥満の増加によって変形性膝関節症(OA)の症例が増加し、効果的な治療が必要になっていることに起因しています。

例えば、Arthritis and Rheumatology誌に掲載された研究では、1990年から2019年にかけて変形性膝関節症の症例が113.2%急増していることが示されています。しかし、膝関節症が最も多く、世界全体で約3億6,500万件に上ります。同予測では、2050年までにOA症例は推定10億件となり、その74.9%を膝OAが占めると示唆されています。このような症例の増加により、非ステロイド性抗炎症薬(NSAIDs)、粘液サプリメント、コルチコステロイドなどの効果的な変形性膝関節症治療薬の需要が高まると予想されています。

さらに、早期診断と早期治療に対する意識の高まりが、市場の成長を促進すると予想されます。患者の治療成績を向上させるための併用療法や徐放性製剤など、薬剤製剤の進歩への注目の高まりが、市場をさらに牽引しています。例えば、ヒアルロン酸(HA)の製剤は有利な特性を強化することに重点を置いて開発されており、一方で食品医薬品局(FDA)は最近の研究活動と並んで新しいHAベースの注射を推奨する姿勢を強めており、市場の拡大につながっています。また、スポーツ医学と整形外科におけるHA粘弾性の高い使用は、市場の成長を促進するでしょう。

膝関節OA治療薬とは、OA患者の痛み、炎症、疾患の進行を管理する医薬品治療のことです。これらの薬剤には、非ステロイド性抗炎症薬(NSAIDs)、副腎皮質ステロイド(コルチコステロイド)、粘弾剤、鎮痛剤などが含まれます。これらの薬剤は、関節の可動性に関連する症状を緩和し、外科的処置を遅らせることを目的としています。

変形性膝関節症治療薬の市場動向

エクソソームを用いた治療、長時間作用型製剤、再生医療などの薬剤製剤の開発により、膝OAの治療効果が向上。

加速する研究努力により、疼痛管理ソリューションの強化、投与頻度の低減、緩和の長期化が実現。例えば、2025年3月、再生医療の臨床段階企業であるRION社は、膝OAに対する精製エクソソーム製剤(PEP)を研究する第1b相臨床試験において、最初の患者の登録を報告しました。

膝関節OA患者を対象としたPEP注射の目的は、1回の関節内注射で軟骨再生を達成し、同時に炎症を抑えることです。

同様に、サン・ファーマとメビウス・メディカルは2024年6月、EULAR 2024で新たなデータを発表し、第2b相臨床試験において、症状のある膝OA患者がMM-Ⅱの注射後26週まで顕著な痛みの緩和を継続して経験していることを報告しました。サン・ファーマとメビウス・メディカルが開発したこの新しい非オピオイド治療薬は、関節の摩耗や摩擦を軽減し、関節の痛みを和らげる、特許取得済みの大型の空のマルチラメラリポソームの懸濁システムを利用しています。

この研究結果は、同社の前進に向けた集中力を刺激し、さらなる研究の必要性を生み出しました。このような成果と継続的な努力は、膝関節OA治療の課題に対応する先進的な再生療法の開発に実証されました。

しかし、高い治療費と長期使用による薬剤の潜在的な副作用が相まって、市場での採用が制限される可能性があります。

さらに、代替療法が利用可能であることと、新しい製剤に対する厳しい規制上の課題が、市場の成長を妨げると予想されます。

変形性膝関節症治療薬の市場分析

薬剤の種類別に見ると、世界市場は非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、粘液サプリメント、鎮痛薬、その他の薬剤に区分されます。NSAIDsセグメントは、2024年に24億米ドルの最大の市場収益を生成し、7.7%の成長を目撃し、2034年までに50億米ドルに達すると予測されています。

NSAIDsの隆盛は、痛みや炎症を管理するための第一選択薬として広く使用されているためです。非ステロイド性抗炎症薬の処方には、イブプロフェン、ナプロキセン、セレコキシブが含まれる傾向があります。

また、外用薬やCOX-2選択的阻害薬など、より有効で安全な製剤の開発が進んでいることに加え、鎮痛効果や運動機能改善効果もあることから、これらの製品の市場での地位が高いのです。

さらに、OA有病率の増加や、様々な整形外科的疾患に罹患しやすい老年人口の増加が、NSAIDsの需要を強化し、市場の成長を増大させると予想されます。

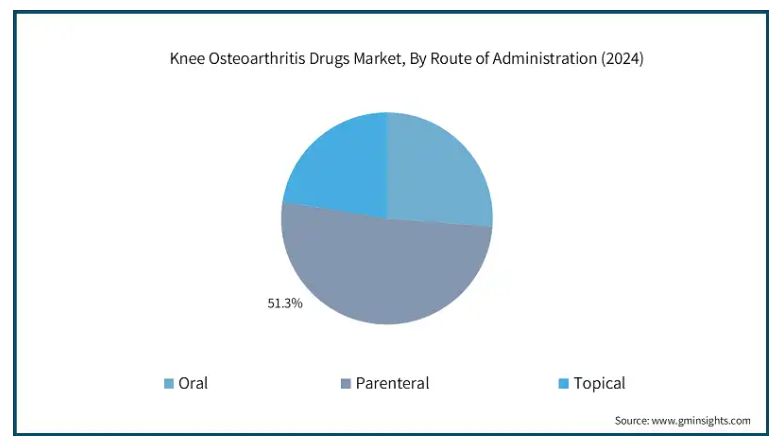

変形性膝関節症治療薬の世界市場は、投与経路に基づき、経口剤、非経口剤、局所剤に分類されます。2024年の市場シェアは、非経口剤が51.3%で最多。

経口薬や外用薬に比べ、作用発現が早く、バイオアベイラビリティに優れ、鎮痛効果が持続することから、非経口薬セグメントの優位性が強まっています。

このカテゴリーには、注射用コルチコステロイド、ビスコサプリメント(HA注射)、さまざまな生物製剤も含まれ、これらはすべて、経口療法の選択肢が不十分な中等度から重度のOAを治療する際の標準的な方法です。

このセグメントの成長は、最小侵襲技術と長時間作用型注射薬への嗜好の高まりによってさらに促進されました。さらに、徐放性製剤、多血小板血漿(PRP)、幹細胞療法などの先進的な再生療法が開発され、市場の成長が見込まれています。

年齢層に基づくと、世界の変形性膝関節症治療薬市場は18~44歳、45~64歳、65歳以上に分類されます。65歳以上のセグメントは、成長率7.6%で市場で突出した地位を占め、市場収益は2034年末までに60億米ドルに達する見込みです。

加齢に伴う関節の柔軟性の低下、炎症の増加、痛みに伴う軟骨の変性により、膝を含むOA有病率が増加しています。Knee Pain Centers of Americaの報告によると、65歳以上の成人のうち、約37%が膝の痛みを経験していると報告しています。

そのため、老人人口の増加、平均寿命の延長、治療オプションに対する意識の高まりが、膝OA治療薬の需要にさらに拍車をかけています。

さらに、医療費の増加、高度な治療オプションへのアクセス、運動能力を向上させるための長時間作用型で低侵襲なソリューションへの嗜好が、同市場における同分野の需要をさらに強化しています。

2024年には、アメリカは北米の変形性膝関節症治療薬市場で突出した地位を占め、評価額は2023年の24億米ドルから26億米ドルに達します。

膝OAの有病率の高さ、高齢者人口の増加、低侵襲治療への嗜好の高まりが、アメリカにおける粘液サプリメント、NSAIDs、コルチコステロイドを含む高度な治療への需要を促進しています。

例えば、CDCによると、膝関節症はアメリカで最も一般的な疾患で、60歳以上の成人の5人に1人が罹患しており、有症状の膝関節症の有病率は男性で約10%、女性で約13%と報告されています。このような膝関節OAに対する懸念の高まりから、効果的な治療法の必要性が高まり、膝関節OA治療薬の需要が高まっています。

また、進行中の臨床試験や、新規の膝OA治療薬のFDA承認が、同国の優位性を強めています。主要プレイヤーの存在と研究開発への投資の増加が、治療選択肢の拡大に寄与しています。

さらに、低侵襲手術や個別化医療への注目が高まることで、患者の治療成績が向上し続けており、アメリカは膝OA治療薬の主要市場となっています。

ヨーロッパ変形性膝関節症治療薬市場はドイツが大きく成長する見込み

ドイツは、高齢化人口の増加、関節症の原因となる膝OAを含むOA有病率の増加により、大きな成長が見込まれています。

NIHに掲載された研究によると、約500万人の成人が膝OAに罹患しており、有病率は7%に上ります。これらの統計は、国内のOA課題に対応する効果的な薬物治療の必要性を浮き彫りにしました。

さらに、ビスコサプリメントやコルチコステロイド、非ステロイド性抗炎症薬の使用といった高度な治療への関心が高まっていることも、市場の成長を刺激しています。

個別化医療や低侵襲手術の採用は、患者のケアをさらに強化します。さらに、進行中の臨床試験、規制当局の承認、膝関節OA治療に対する意識の高まりは、製品需要を促進する数少ない要因であり、ヨーロッパ地域の主要市場としての地位を強化しています。

中国の変形性膝関節症治療薬市場は、アジア太平洋地域で今後数年間に急速な成長が見込まれます。

高齢化率が高く、変形性膝関節症の有病率が上昇し、医療インフラが拡大していることが、中国がアジア市場をリードする原動力となっています。WHOによると、現在50歳以上の人口は3億人を超えており、2040年には4億200万人に達すると予測されています。

膝関節症は最も一般的なOAであるため、このような治療需要の増加は膝関節症治療の必要性に拍車をかけると予想されています。そのため、国内の大手メーカーは、先進的な治療法へのアクセスを重視し、国レベルの市場を育成しています。

サウジアラビアの変形性膝関節症治療薬市場は、中東・アフリカ市場の中でもかなりの成長率で成長する見込みです。

サウジアラビアの成長は、同国における膝関節症患者の増加と整形外科医療に対する政府の支援によるものです。また、「ビジョン2030」のような政府の取り組みや、整備された医療インフラも、この地域におけるサウジアラビアの成長を裏付けています。

さらに、医療へのアクセスを改善し、先進的な製剤を手頃な価格で購入できるようにすることに重点を置く傾向が強まっているため、同国では膝OA治療薬の採用が促進されるでしょう。

変形性膝関節症治療薬市場シェア

市場シェア上位5社で40%。Pfizer、Sanofi、GSK、Bioventus、Haleonなどの主要プレーヤーは、膝OA用の高度なOAベースの製剤と広範な販売網を通じて業界を支配しています。Fidia Farmaceutici社、Bioventus社、Anika Therapeutics社は、非侵襲的な外科的治療のためのHA注射を用いた粘性補強に特化した主要企業です。また、疾患修飾OA薬(DMOADs)のような新しい治療アプローチもPacira Pharmaceuticalsによって開発されています。

市場は非常に熾烈で、主要プレーヤーは技術革新、製品拡大、パートナーシップに注力し、市場での地位を強化しています。また、医療提供者との合併、買収、提携活動が活発化しており、市場シェアの拡大が見込まれています。

変形性膝関節症治療薬市場参入企業

変形性膝関節症治療薬業界で事業を展開している著名な企業には、以下のような企業があります:

Anika Therapeutics

Avanos

Biotech Healthcare

Bioventus

Ferring Pharmaceuticals

Fidia Pharma

GlaxoSmithKline (GSK)

Haleon

Kenvue

Organon LLC

Pacira Pharmaceuticals

Pfizer

Premier Surgical

Sanofi

Stellar Pharmaceuticals

Anika Therapeutics社は、特に整形外科領域における革新的なHA製品の開発に強い関心を持っています。同社は革新的な架橋HAベースの併用療法を開発し、長期的な治療効果と関節潤滑の必要性に取り組んでいます。

ファイザー社のOA治療用NSAIDsと生物学的製剤の強力なポートフォリオは、業界における強力なポジションにつながりました。同社は、新しい治療法を開発するために、M&Aとともに高度な研究開発戦略を活用しています。例えば、Celebrexはよく知られたCOX-2阻害剤であり、OA症状の軽減に役立っています。

サノフィは、膝OAの痛みや不快感を軽減するSynvisc-Oneを含む製品ポートフォリオで、市場で確固たる地位を築いています。

変形性膝関節症治療薬業界ニュース

2024年11月、ジェナセンス・コーポレーションはアメリカ食品医薬品局(FDA)より、膝OAに対するファーストインクラスの遺伝子治療薬となりうるGNSC-001のファストトラック指定を受けました。この承認は、膝OAに対する治療オプションの進歩を意味し、膝OAのような広範で衰弱性の疾患に対するアンメットニーズに対応するものです。

2022年9月、アルケム・ラボラトリーズはインドにおけるStemOneの上市について、インド医薬品規制庁(DCGI)から薬事承認を取得しました。この同種細胞療法は、膝関節OAを治療するためのものです。この承認により、インドで膝関節OAを治療するための先進的な製剤を入手できるようになりました。

2021年12月、アバノス・メディカルは、膝OAの痛みに対するビスコサプリメント療法の新興リーダーであるOrthogenRx社を買収しました。この買収は、OA治療のソリューションを提供するアバノスの慢性疼痛ポートフォリオを強化することを目的としています。

この調査レポートは、変形性膝関節症治療薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場:薬剤種類別

非ステロイド性抗炎症薬(NSAIDs)

副腎皮質ステロイド

ビスコサプリメント

単回注射

3回注射

5回注射

鎮痛剤

種類別

市場, 投与経路別

経口

非経口

局所

年齢層別市場

18 – 44

45 – 64

65歳以上

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 膝OAの有病率の上昇

3.2.1.2 非外科的治療への嗜好の高まり

3.2.1.3 製剤の進歩

3.2.1.4 認知度の向上と早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 厳しい規制当局の承認

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 パイプライン分析

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 非ステロイド性抗炎症薬(NSAIDs)

5.3 副腎皮質ステロイド

5.4 ビスコサプリメント

5.4.1 単回注射

5.4.2 3回注射

5.4.3 5回注射

5.5 鎮痛薬

5.6 その他の薬剤種類別

第6章 2021年〜2034年投与経路別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 経口剤

6.3 非経口剤

6.4 局所

第7章 2021〜2034年年齢層別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 18 – 44

7.3 45 – 64

7.4 65歳以上

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Anika Therapeutics

9.2 Avanos

9.3 Biotech Healthcare

9.4 Bioventus

9.5 Ferring Pharmaceuticals

9.6 Fidia Pharma

9.7 GlaxoSmithKline (GSK)

9.8 Haleon

9.9 Kenvue

9.10 Organon LLC

9.11 Pacira Pharmaceuticals

9.12 Pfizer

9.13 Premier Surgical

9.14 Sanofi

9.15 Stellar Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***