世界のラボラトリー開発試験市場2024-2034:検査タイプ別、用途別、エンドユーザー別、地域別の動向分析&予測

| 本レポートは、2024年から2034年にかけての世界市場の展望を示し、需要と供給の動向、技術的な進展、地域別の市場分析、そして競合状況を詳述しています。 まず、世界市場の展望として、需要サイドの動向と供給サイドの動向が考察されています。需要側では、健康意識の高まりや技術革新が需給に影響を与えています。一方、供給側では、製品の多様化や新技術の導入が進んでいます。技術ロードマップ分析では、今後の技術的な進展が市場にどのように影響するかを示しています。 市場の概要では、市場の定義や範囲、分類について説明されており、市場ダイナミクスには促進要因や阻害要因、機会、トレンドが含まれます。シナリオ予測により、楽観的、可能性の高い、保守的なシナリオに基づく需要の予測が行われています。また、地域別の親市場の展望も示されています。 過去の市場規模の分析(2019~2023年)と将来の予測(2024~2034年)では、各年の市場規模金額が示され、前年比の成長トレンドや絶対額の機会も分析されています。技術別、用途別の市場分析では、免疫測定法や血液学、がん領域など、さまざまな技術や用途における市場規模が詳細に分析されています。 地域別の分析では、北米、ラテンアメリカ、西ヨーロッパなどの市場がそれぞれ評価されており、各地域の市場魅力度や成長の可能性についても言及されています。また、主要国における市場の価格分析や市場シェアも詳しく分析されています。 競合分析では、市場の競争状況が詳述され、主要なプレーヤーの戦略や製品ポートフォリオが紹介されています。これにより、市場における競争の深層が理解できるようになっています。 最後に、調査方法や前提条件、略語についても触れられ、レポート全体の信頼性を高めています。このレポートは、今後の市場の動向を知るための貴重な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

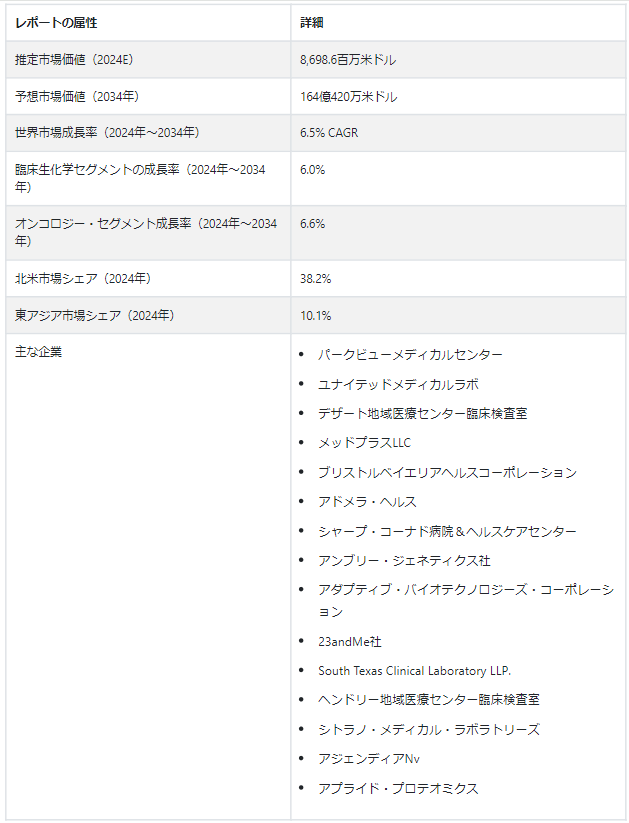

臨床検査開発市場の規模は、2024年には86億9800万ドルになると予測され、年平均成長率(CAGR)で拡大すると予測されます。6百万ドルで、年平均成長率6.5%で拡大し、2034年には164億420万ドルになると予測されています。 同市場は、体外診断検査に対する需要の増加により、10年以上にわたって成長する可能性が高い。

主な市場成長促進要因

様々な健康障害の発生率の増加が、検査室開発型検査市場の拡大を促進している。

個別の投薬に対するニーズの高まりも、検査室開発型検査の需要を後押しする重要な理由のひとつであり、医療従事者にとってはより柔軟で利用しやすい選択肢となっている。

費用対効果の高い診断薬に対する需要の高まりが市場の売上に拍車をかけており、個人の医療費削減に貢献している。

さらに、検査室で作成される検査の適応性は、さまざまな医学的疾患に対する診断機器を開発する新たな機会を生み出している。

LDT分野は、病気の検出と診断における検査室で開発された検査の精度と有効性が高まっているため、投資と技術革新が急増している。 企業は、医学研究への投資と患者の転帰を向上させる可能性を高めている。

ラボラトリー開発検査市場は、予測期間を通じて成長すると予想されるが、その主な理由は強力な製品パイプラインである。 より強力で独創的な製品が開発され、入手しやすくなるにつれて、この業界は今後10年間で急速に拡大すると予想される。

臨床検査薬業界の世界的急成長を牽引する要因とは?

「個別化された薬物療法が臨床検査開発検査の需要を高める」。

近年、がん治療のようなヘルスケア治療は、患者にとってより効果的で的を絞った治療の可能性を提示するため、個別化薬物療法へと大きくシフトしている。 このような技術には、個人の遺伝子構成を分析し、それに応じて治療法を調整することが含まれる。 精密医療と臨床医療の原則を融合させ、病気の根本的な理由をターゲットにした薬剤もいくつか開発されている。

患者により個別化された効率的な治療計画を提供することで、ヘルスケア業界を完全に変革することができる個別化治療への欲求が高まっていることから、臨床検査開発検査セクターのメーカーは、患者や医療提供者の要求に応えることができる斬新で最先端の検査製品を生み出す多くの機会を有している。

「成長する研究開発とラボ透析手順」

医療インフラの拡大と新技術の浸透が市場の成長を促進している。 医療設備投資の増加と検査室における各種製品の設置ベースが市場の需要を刺激している。

技術が市場に与える影響は、医療規制基準の変更を通じて検討される。 臨床検査透析に対するニーズの高まりは、臨床検査開発市場にとって有望な将来を指し示すものと予測されます。

臨床検査開発試験市場における課題とは?

「市場成長の妨げとなる診断製品リコールの増加」は以下の通りです。

医療診断製品のリコールは、遺伝性疾患、複数の種類の癌、感染症など、様々な病気を治療するために設計された診断検査における不具合を最小化または排除することを目的としています。 製品リコールの増加は市場の抑制要因となっている。

一元的な登録と追跡により、LDTとFDA承認診断薬との比較が困難になっている。 監督不足のため、eHealthと保険適用は、臨床検査とFDA承認の診断を区別しなければならない。 コンサルテーションには、現在サービス中のすべてのラボ開発検査の完全なデータベースが必要である。 こうした点が市場の成長を制限している。 信頼性の高い診断検査への需要が高まるにつれ、検査室で開発された検査を追跡、規制、比較するための包括的なシステムの必要性も高まっている。

国別インサイト

北米の検査室開発検査市場は、2034年まで年平均成長率5.1%で上昇すると予測される。 米国では2024年にラボラトリーグレード診断が売上シェアの86.5%を占めると予想される。 一方、東アジアのラボ開発検査事業は、2034年まで年平均成長率9.7%で成長すると予測される。 2024年には中国が58.1%の収益シェアで東アジア市場を支配すると予測されている。

米国が臨床検査薬市場を支配しているのはなぜか?

「FDAは米国における臨床検査開発試験産業の成長を監視している」

検査室作成検査のニーズは、特に米国で高まると予測され、2024年の市場規模は28億7,000万米ドルと推定される。 さらに、予測期間のCAGRは5.0%と予想される。 この拡大により、2034年の市場規模は46億9,100万米ドルに達すると予想される。 米国FDAは、検査室開発検査(LDT)の急速な進化と普及、そしてその安全性と有効性に関する懸念から、検査室開発検査(LDT)の規制強化について活発に議論している。

FDAは、患者と医療提供者がLDTの正確性、信頼性、臨床的妥当性を信頼する必要性を認識しています。 FDAの適切な監督により、体外診断業界、特にLDTは改善することができます。 誤った検査結果や検査結果の解釈に関する誤解を招くような主張は、患者の健康転帰に大きな影響を与える可能性がある。

その結果、米国のLDTセクターは次の10年で大きな変化を経験することが予想される。

中国を検査室開発検査の有利な市場として位置づける要因は?

「地域的な努力は、中国の臨床検査開発試験産業にとって肥沃な土壌を提供する」

中国のラボ開発検査需要は増加し、2024年には5億1,000万米ドルに達すると予測される。 東アジアのラボ開発検査産業における中国のシェアは、2024年には58.1%になると予想される。 この業界は近年著しい成長を遂げている。 中国の市場は2034年まで年平均成長率9.5%を記録すると予想されている。

中国の医療検査産業は、学者や製薬会社による継続的な研究開発、糖尿病有病率の増加、高齢化人口の増加により、近年大きく成長している。

臨床検査メーカー各社は、中国で大きな市場にアクセスできる可能性がある。 最先端の技術開発が、急速に進化する検査法を支えている。 大企業はイノベーションセンターや研究開発施設を建設し、中国など新興国の市場成長を刺激している。

カテゴリー別洞察

検査の種類別では、臨床生化学分野が2024年に32.9%の市場シェアを占めると予測されている。 分子診断セグメントは市場の23.1%を占めると推定される。

用途別では、がん領域が2024年に40.8%の市場シェアを占めると予想されている。 遺伝学セグメントは2024年に28.0%の市場シェアを占めると予測されている。

検査室開発検査の市場を牽引する検査タイプは?

「臨床生化学が急拡大する臨床検査薬市場を解剖する」

2024年、臨床生化学検査は32.9%の圧倒的な市場シェアを占めると予想される。 臨床生化学の需要は2034年までCAGR 6.0%で増加すると予測される。 臨床生化学分野の2024年の市場規模は28億6,570万米ドルになりそうである。

広範な医学的疾患の正確かつ迅速な診断に対する要求の高まりが、臨床生化学における検査室検査の使用増加につながった。 このことは、病気の同定とサーベイランスに、より正確で焦点を絞ったアプローチを提供する分子診断法を、より広く使用するための門戸を準備した。

臨床生化学と分子診断学は、患者や医療専門家が病気の診断と治療のために実用的で効率的な方法を採用していることから、今後数年間、臨床検査需要の主要な牽引役になると予想される。

競合状況

検査室開発検査市場の主要企業には、パークビュー・メディカル・センター、ユナイテッド・メディカル・ラボ、デザート・リージョナル・メディカル・センター・クリニカル・ラボ、Med Plus LLC、ブリストル・ベイ・エリア・ヘルス・コーポレーション、アドメラ・ヘルス、シャープ・コルナド・ホスピタル・アンド・ヘルスケア・センター、アンブリー・ジェネティクス・コーポレーション、アダプティブ・バイオテクノロジーズ・コーポレーション、23andMe, Inc.、サウス・テキサス・クリニカル・ラボラトリー・エルエルピー、ヘンドリー・リージョナル・メディカル・センター・クリニカル・ラボラトリー、シトラノ・メディカル・ラボラトリーズ、アジェンディアNv、アプライド・プロテオミクスInc.などがある。

主要メーカーは、より幅広い顧客層にリーチするため、国内外での流通網を強化している。 ハイテク・プラットフォームと手を組み、オンライン・プレゼンスを拡大し、医療チェーンと協力し、製品が実店舗で容易に入手できるようにしている。 医療業界における長期的かつリーズナブルな学術研究サービスに対する需要の高まりに対応するため、薬局サービスプロバイダーとの提携を確立しつつある。

検査室で開発された検査の主要企業は、多様な患者集団と多様な医療需要のニーズによりよく対応するため、提供する製品の電子的臨床結果評価のスペクトルを拡大している。 市場のプレーヤーはまた、耐久性があり、効率的で魅力的なデジタル医療ソリューションを生み出すために研究開発に投資している。

最近の動向

2023年12月、ビオナノ・ラボラトリーズは、OGM-Dx™ HemeOneとして販売されている臨床検査室開発試験(LDT)の分析バリデーションに関する研究論文を発表した。

2023年9月、米国食品医薬品局は、臨床検査室が開発した検査に分類される医療検査のカテゴリーが拡大していることから、その開発を監督するための請願書を提案した。

臨床検査室開発検査市場のセグメンテーション

検査タイプ別

臨床生化学

クリティカルケア

血液

免疫

微生物

分子診断

その他

用途別

腫瘍

遺伝

感染症

自己免疫疾患

神経

エンドユーザー別

病院検査室

専門診断センター

臨床研究機関

研究機関

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の臨床検査室開発試験市場規模は?

世界の臨床検査室開発検査市場は、2019年に64億5,450万米ドルの価値があった。

2024年の臨床検査室開発検査の売上見通しは?

ラボラトリー開発検査市場は、2024年には86億9,860万米ドルになると思われる。

2034年までの臨床検査開発検査の需要予測は?

ラボラトリー開発検査の需要は、2034年末までに164億420万米ドルの市場規模に達すると予測されています。

臨床検査室開発検査の採用予測は?

ラボ開発検査の採用は、2034年までCAGR 6.5%で増加すると予測される。

東アジア市場の成長予測は?

東アジアのラボラトリー開発検査市場は、2034年まで年平均成長率9.7%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 技術別の世界市場分析2019~2023年および予測2024~2034年

5.1. イントロダクション/主な調査結果

5.2. 技術別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 技術別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 免疫測定法

5.3.2. 血液学・凝固

5.3.3. 分子診断学

5.3.4. 微生物学

5.3.5. 臨床化学

5.3.6. 組織学/細胞学

5.3.7. フローサイトメトリー

5.3.8. 質量分析

5.3.9. その他

5.4. 技術別前年比成長トレンド分析(2019年~2023年

5.5. 技術別の絶対額機会分析、2024~2034年

6. 世界市場分析2019~2023年および予測2024~2034年、用途別

6.1. はじめに / 主要な調査結果

6.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)分析

6.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. がん領域

6.3.1.1. コンパニオン診断薬

6.3.1.2. ゲノミクスシーケンス&その他

6.3.2. 遺伝子疾患/遺伝性疾患

6.3.3. 感染症・寄生虫病

6.3.4. 免疫学

6.3.5. 内分泌

6.3.6. 栄養・代謝疾患

6.3.7. 循環器

6.3.8. 精神/行動障害

6.3.9. 小児科特有の検査

6.3.10. 血液学/一般血液検査

6.3.11. 体液分析

6.3.12. 毒物学

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 技術別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 技術別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 技術別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 技術別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 技術別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 技術別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 技術別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 技術別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 技術別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 技術別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 技術別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 技術別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 技術別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 技術別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 技術別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 技術別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 技術別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 技術別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 技術別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 技術別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 技術別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 技術別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 技術別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 技術別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 技術別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 技術別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 技術別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 技術別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 技術別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 技術別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 技術別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 技術別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 技術別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. クエスト・ダイアグノスティックス

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. 23andme社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. アボット

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. ガーダントヘルス

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. ネオ・ジェノミクス・ラボラトリーズ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. シーメンスヘルスケア

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. QIAGEN社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. イルミナ社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. ユーロフィンズ・サイエンティフィック

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. ホフマン・ラ・ロシュ社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***