市場調査レポート:ラミネーション接着剤の世界市場規模~市場シェア分析、成長予測(2024年~2034年)

| 本報告書は、特定の市場における全体的な分析と将来の予測を提供するために構成されています。以下に、各セクションの要点を丁寧にまとめます。 まず、要旨では、世界市場の展望、需要と供給の動向、技術のロードマップ分析、そして分析結果に基づく提言が取り上げられています。市場の概要には、市場のカバレッジや分類、定義、範囲、限界が示されています。 市場の背景では、ダイナミクスとして促進要因、阻害要因、機会、トレンドが分析されています。また、楽観的、現実的、保守的なシナリオに基づく需要予測が行われ、機会マップ分析や製品ライフサイクル、サプライチェーン分析が続きます。投資可能性やバリューチェーン分析も含まれており、PESTLE分析やポーター分析、規制情勢も考慮されています。 次に、過去の市場規模(2019-2023年)や将来の市場規模予測(2024-2034年)が示され、エンドユーザー別の市場分析や地域別の市場分析も行われています。特に、地域別に北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分け、各市場の動向と魅力度が詳細に分析されています。 さらに、主要国ごとの市場分析が行われ、価格分析や市場シェア分析が国別に提供されています。特に、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国などが取り上げられています。 競合分析では、主要な企業の市場シェアや戦略が詳しく分析され、3M社、ダウ社、デュポンなどの企業が具体的な事例として取り上げられています。各企業の製品ポートフォリオや販売拠点、マーケティング戦略が明示され、競争の深層が浮き彫りにされています。 最後に、調査方法や前提条件、使用される略語がまとめられています。この報告書は、企業の戦略立案や市場進出の参考として有用な情報を提供することを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

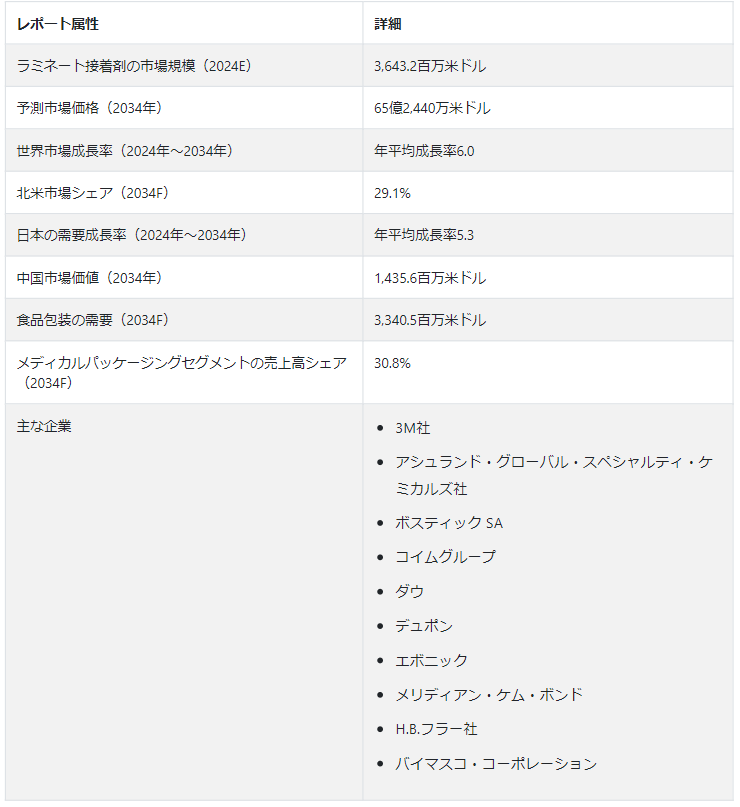

Fact.MRが新たに発表した調査結果によると、ラミネーション接着剤の世界市場は2024年に36億4,320万USドルになると予測されている。 世界市場は6.0% CAGRで増加し、2034年末にはUS$ 6,524.4 millionの市場価値に達すると予測されている。

ラミネーション接着剤の市場規模は、多くの場合、ラミネーションによって達成されるバリアコーティングの技術革新と進歩に起因する新興国での成長機会を経験すると予想され、食品や医薬品の鮮度と品質を維持する上で重要な役割を果たしている。 バリア・コーティング技術の絶え間ない進歩は、ラミネーション接着剤処方の技術革新と並行して推進される。

バリアコーティングは、湿気、酸素、光、汚染物質などの外部要素から製品を保護する保護層を形成するように設計されており、製品の鮮度と品質を維持することが最も重要な食品・医薬品業界では特に重要です。 ラミネート接着剤は、包装材料の様々な層を確実に接着し、強固な保護バリアを確保することで、これらのバリアコーティングの有効性に貢献しています。

バリアコーティングとラミネーションの主な目的は、生鮮食品の賞味期限を延ばすことです。 高度なバリアコーティングとラミネート接着剤の組み合わせは、空気、湿気、その他の潜在的に有害な要素の侵入を防ぐことにより、包装された商品の完全性を長期間維持するのに役立ちます。

メーカーに新たなビジネスチャンスをもたらす市場動向とは?

「包装産業における需要の増加が市場の成長を促進」

グローバリゼーションと消費者意識の高まりに伴い、パッケージ商品の生産と消費が大幅に伸びている。 消費者は現在、世界のさまざまな地域からさまざまな製品を入手できるようになり、効果的なパッケージング・ソリューションに対するニーズが急増している。

電子商取引の成長は、包装業界にとって大きな原動力となっている。 より多くの消費者がオンラインショッピングを利用するようになり、輸送中に製品を保護するための安全で視覚的に訴えるパッケージングに対する需要が高まっている。 ラミネート接着剤は、包装材が無傷であることを保証し、必要なバリア特性を提供する上で重要な役割を果たしている。

企業は競争市場で際立つために、製品の差別化とブランディングにますます力を入れるようになっている。 高品質で視覚に訴えるパッケージングは、製品の認知価値を高めます。 ラミネーション接着剤は、多層で美しいパッケージングを可能にし、効果的なブランディング戦略に貢献する。

「市場の成長を加速するフレキシブル包装の成長」。

軟包装は通常、複数の層を積層して使用することが多く、この積層プロセスは消費者や企業の多様なニーズを満たす上で重要な役割を果たしている。 軟包装は、従来の硬包装に代わる軽量で便利な包装を提供する。 持ち運び、保管、開封が簡単なため、外出先で、1回分ずつ食べられるものを探している消費者には特に魅力的だ。

さまざまな層のラミネーションは、フレキシブル包装の耐久性とバリア性を高め、輸送や取り扱い中の内容物の保護を確実にする。 フレキシブル包装のラミネーションは、湿気、光、空気などの外的要素に対して効果的なバリアを提供する。 このバリアは、包装された製品の鮮度と品質を保ち、賞味期限を延ばすのに役立ち、食品・飲料製品、医薬品、その他の生鮮品にとって特に重要である。

フレキシブル包装は、デザインや印刷の面で高度なカスタマイズを可能にする。 ラミネーションは、異なる表面特性を持つ様々な材料の使用を可能にし、鮮やかで高品質な印刷を容易にする。 メーカーはこの柔軟性を活用し、ブランドの認知度を高め、消費者を惹きつける視覚的に魅力的なパッケージを作ることができる。

「技術の進歩が大きく貢献する」。

高度なラミネーション接着剤は、優れた接着特性を提供するように設計されており、異なる材料の層間の強力で耐久性のある接続を保証します。これは、保護と内容物の保存のために層をしっかりと接着する必要があるフレキシブル包装など、接着の完全性が重要な用途で特に重要です。

技術の進歩により、さまざまな環境条件下で優れた性能を発揮するラミネート接着剤が生まれました。 接着剤は、温度変化、湿度、化学薬品への暴露などの要因に耐えることができる。 この汎用性は、食品包装、自動車、電子機器など、多様な産業において極めて重要である。

高度なラミネーション接着剤は、硬化時間が改善されていることが多く、製造工程での迅速な処理が可能になる。 短時間での硬化は、生産効率を高め、全体的な生産時間を短縮するのに有利であり、大量生産が要求される業界では特に重要である。

ラミネート接着剤の需要を抑制している要因は?

「多層包装のリサイクルの複雑さが市場の成長を抑制」

多層包装は、プラスチック、アルミニウム、紙のような素材を組み合わせて、それぞれのユニークな特性を活用することが多い。 こうした素材の多様性は、それぞれの素材が特定のリサイクル方法を必要とするため、リサイクルプロセスを複雑にしている。 素材によっては互いに互換性がなく、リサイクル時の分離が困難な場合もある。 例えば、プラスチック層が金属層に接着している場合、汚染を避けるために特殊な技術が必要になることがある。

現在のリサイクル技術では、多層包装の異なる材料を効率的に分離できるとは限らない。 リサイクル施設の効率を高めるためには、高度な選別・分離技術が必要である。 多層材料の分離と処理には、エネルギー集約的な工程を伴うことが多く、リサイクルの全体的な持続可能性を低下させる。 この問題に対処するためには、エネルギー効率の高い技術の革新が不可欠である。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「自動車業界の需要は競争力を得るための鍵」

自動車業界の主なトレンドの1つは、燃費効率と車両全体の性能を向上させるために軽量化が重視されていることです。 ラミネーション接着剤は、複合材料、アルミニウム、先進高強度鋼などの軽量材料の接着において重要な役割を果たしており、構造的完全性を損なうことなく自動車の軽量化に貢献している。

環境問題への懸念と規制の変更に後押しされた電気自動車へのシフトは、自動車構造の変革につながった。 電気自動車は、バッテリーや電気ドライブトレインを搭載するために、軽量素材や代替設計を取り入れることが多い。 ラミネート接着剤は、これらの多様な材料の接着に不可欠であり、軽量化の目標をサポートしながら、車両の構造的完全性を確保します。

電気自動車では、バッテリーの組み立てとカプセル化が重要なプロセスです。 ラミネート接着剤は、バッテリーセルやモジュールの材料層の接着に使用されます。 接着剤はバッテリーパックの構造的安定性と安全性に貢献し、電気自動車のパワートレインに関連する特有の課題に対する信頼性の高いソリューションを提供する。

国別の洞察

市場調査および競合情報提供会社であるFact.MR社は、新たに発表した調査において、北米が2034年までに世界市場の29.1%シェアを占めると予測している。 医療業界は、医療包装やデバイスの組み立てなどのアプリケーションのための特殊な接着剤を必要とします。 医療分野は、ラミネート接着剤メーカーにとって、拡大するビジネスチャンスである、

米国市場のシナリオは?

「活況を呈するパッケージング産業が成長を後押し」

米国は2034年までに北米市場の73.5%を占めると予測されている。 米国は、食品・飲料、医薬品、消費者製品などのパッケージ商品の需要に牽引され、堅調なパッケージング産業を有している。 高い需要はラミネート接着剤の大きな原動力となっている。

米国では、パウチや小袋などのフレキシブル・パッケージング・ソリューションへのシフトが進んでいる。 このトレンドは、耐久性があり、視覚的に魅力的なパッケージを作成するために、複数の材料の層を結合するためのラミネーション接着剤の使用を必要とする。

米国のヘルスケア部門は、医療包装用途のラミネーション接着剤の重要な消費者である。 医療業界の継続的な成長と革新は、高性能接着剤ソリューションの需要に貢献している。

中国のラミネート接着剤需要を促進する予測とは?

中国は、2034年までに東アジア市場収益の57.3%シェアを占めると予測されている。 中国の持続的な経済成長により、製造や包装などの産業活動が活発化している。 景気拡大は、様々な産業におけるラミネーション接着剤の需要拡大に寄与している。

中国における電子商取引の急増により、安全で耐久性のあるパッケージング・ソリューションに対する需要が高まっている。 ラミネート接着剤は、電子商取引のサプライチェーンの要件を満たす包装資材を作るために不可欠である。

中国の自動車産業は急速に成長している。 ラミネート接着剤は自動車用途で様々な素材の接着に使用されており、接着剤市場の成長に貢献している。

日本におけるラミネート接着剤の需要を促進すると予測されるのは?

「先進包装産業が市場展望を強化」

日本は、2034年までに東アジア市場収益の27.8%シェアを占めると予想されている。 日本は食品の安全性と品質に強い重点を置いている。 日本には、確立され技術的に進んだ包装産業がある。 ラミネーション接着剤の需要は、特に食品や飲料のような産業における、高品質で革新的なパッケージング・ソリューションの必要性によって牽引されている。

ラミネート接着剤は、エレクトロニクス産業や自動車産業において、接着や保護に重要な役割を果たしている。 これらの分野における日本の強力なプレゼンスは、電子機器や自動車部品の製造に使用される接着剤の需要に貢献している。

日本の製造基準は、精度と品質を重視することで知られている。 ラミネーション用接着剤は、特に電子機器や医療機器のような精度が重要な産業において、この高い基準を満たすことが期待されています。

カテゴリー別インサイト

軽量包装は、その費用対効果と輸送時の環境負荷の低減により、支持を集めている。 ラミネート接着剤により、軽量でありながら頑丈な包装材を作ることができる。

医療業界では、製品の完全性と安全性を確保するために、改ざん防止包装が非常に重要です。 ラミネート接着剤は、安全で改ざんを防止する包装ソリューションの構築に貢献している。

ラミネーション接着剤の売上に大きく貢献する最終用途は?

ラミネーション接着剤の食品包装分野と医療包装分野は、2034年までにそれぞれ51.2%と30.8%の市場シェアを占めると予測されている。 便利で多忙なライフスタイルを求める世界的な傾向により、包装食品や加工食品の需要が高まっている。 ラミネート接着剤は、食品包装の完全性と安全性を確保する上で重要な役割を果たしている。

ラミネーション接着剤は、湿気、酸素、汚染物質などの外的要因から食品を保護するバリアコーティングの形成に使用され、メーカーと消費者の双方にとって重要な要件である包装食品の賞味期限延長に貢献している。

消費者の食の安全や衛生に対する意識はますます高まっている。 ラミネーション接着剤は、消費者に包装された食品の安全性と完全性を保証する、安全で改ざんを防止する包装の作成に利用されています。

医療用包装業界は、医療機器や医薬品の安全性と無菌性を確保するために厳しい規制を受けている。 ラミネート接着剤は、このような規制基準に適合した包装材料を作る上で重要な役割を果たしています。

医療製品は、湿気、酸素、汚染物質から保護するために、優れたバリア特性を持つ包装が必要とされることが多い。 ラミネート接着剤は、必要なバリア特性を提供する多層構造を作成するために使用されます。

医療用包装に使用されるラミネート接着剤は、医療機器や医薬品の品質や安全性に悪影響を与えないよう、生体適合性や無毒性に関する厳しい要件を満たす必要がある。

競争状況

ラミネート接着剤業界の主要企業は、その目的を達成するために様々な戦略を展開している。 そのアプローチには、技術革新の推進、製品群全体にわたる厳格な品質管理措置の実施、戦略的パートナーシップの構築、サプライチェーン管理システムの最適化、製品と技術の継続的な進歩などが含まれる。

最近の開発最近の開発

2023年、H.B.フラーは、同族経営の企業理念と革新的で持続可能な接着剤ソリューションへの献身で知られる、英国を拠点とするベンチャー企業、ベアダウ・アダムへの投資を公表した。 この買収は戦略的なもので、H.B.フラーが顧客基盤を拡大し、進化する市場の需要に対応する新技術を取り入れることで、市場ポートフォリオを強化するためのものであった。

2022年、日本のメーカーである東洋モートン株式会社は、アジア市場に主眼を置き、食品包装および工業分野向けに調整されたポリウレタン無溶剤ラミネート接着剤システムの斬新なラインであるECOADシリーズを発表した。

3M Company、Ashland Global Specialty Chemicals Inc、Bostik SA、Coim Group、Dow Inc、DuPont de Nemours Inc、Evonik Industries AG、Meridian Chem-Bond、H.B. Fuller Company、Vimasco Corporationが市場の主要プレーヤーである。

ラミネーション接着剤市場調査のセグメント化

最終用途別:

食品包装

医療用包装

産業用包装

その他

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のラミネート接着剤市場の予測値は?

市場は2024年に3,643.2百万米ドルの評価額に達すると予測されている。

2034年までのラミネーション接着剤市場の予想CAGRは?

ラミネーション接着剤産業は、2034年までのCAGRが6.0%で拡大すると予測されている。

2034年のラミネーション接着剤市場の予測評価額は?

ラミネーション接着剤市場は、2034年には65億2,440万米ドルに達すると予測されています。

ラミネーション接着剤市場をリードすると予測される国は?

米国がトップで、2034年までの年平均成長率は6.6%と予想される。

ラミネーション接着剤領域で支配的な最終用途は?

食品包装が好まれ、2024年には49.8%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. 最終用途別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および予測:最終用途別、2024-2034年

5.3.1. 食品包装

5.3.2. 医療用包装

5.3.3. 工業用包装

5.3.4. その他

5.4. 最終用途別の前年比成長動向分析(2019年~2023年

5.5. 最終用途別の絶対額機会分析、2024年~2034年

6. 地域別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに

6.2. 地域別の過去の市場規模金額(百万米ドル)&数量(トン)分析、2019-2023年

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019-2023年および予測2024-2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途別

7.4. キーポイント

8. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 最終用途別

8.4. キーポイント

9. 西欧市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.4. キーポイント

10. 東欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.4. キーポイント

11. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.4. キーポイント

12. 東アジア市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.4. キーポイント

13. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 最終用途別

13.4. キーポイント

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. エンドユーザー別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 用途別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 用途別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. エンドユーザー別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 用途別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 用途別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 用途別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 用途別

16. 競合分析

16.1. 競争の深層

16.1.1. 3M社

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. アシュランド・グローバル・スペシャリティ・ケミカルズ社

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. Bostik SA

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. コイムグループ

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. ダウ社

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. デュポン

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別の収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. エボニックインダストリーズAG

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. メリディアン・ケム・ボンド

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. H.B.フラー社

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別の収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. バイマスコ・コーポレーション

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***