ラノリンの世界市場動向2024-2034年:用途別(医薬品、化粧品・パーソナルケア、潤滑油、皮革&テキスタイル、工業)、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

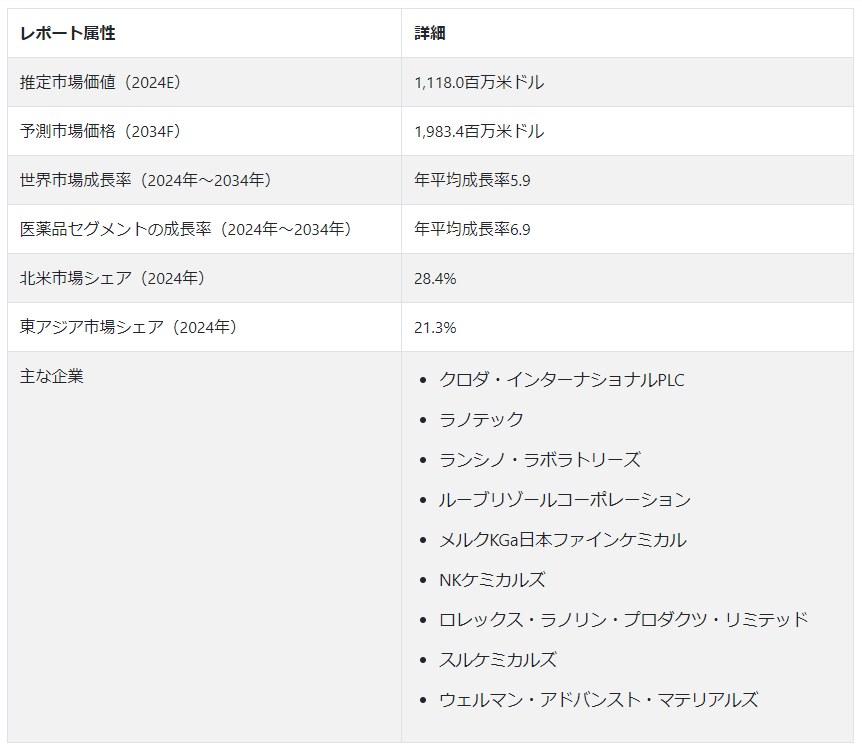

世界のラノリン市場 規模は、2024年に11億1800万米ドルの評価額を達成すると推定されている。 2024年から2034年の予測期間中、ラノリンの需要は世界的に5.9%のCAGRを獲得すると予想されています。 2034年までに、この産業は19億8340万USドルの評価額に成長すると予想されています。

主な市場成長促進要因

持続可能な美容のための処方におけるラノリンの重要性は、より広く認知されるようになってきている。 ラノリンはその天然由来と適応性の高さから、お客様が環境に優しく清潔な美容製品を重視するにつれ、世界中の化粧品処方においてますます人気が高まっています。

ラノリンはその薬効成分により、医薬品、特に皮膚科治療薬にますます多くの用途を見出しています。 ラノリン本来のエモリエントな性質は、スキンケアや創傷治癒に効果のあるトリートメントの開発に役立っています。 このことは、ラノリンの適応性の高さと、ヘルスケア関連用途における重要性の高まりを示しており、製薬業界におけるラノリンの使用を後押ししています。

世界のラノリン市場成長の要因は?

「医薬品セクターにおけるラノリン使用の増加が市場成長を後押し」。

ラノリン市場のもう一つの重要な推進力は、その創傷治癒の資質による医薬品分野でのラノリンの使用量の増加です。 ラノリンにはエモリエント効果があるため、組織の治癒を促進する治療用ローションや軟膏に使用されています。

市場の拡大には、創傷治療や皮膚科学的用途におけるラノリンの可能性を製薬業界が調査し続けていることが拍車をかけています。 天然で効果的な治癒剤への需要が高まるにつれ、ラノリンは医薬品製剤の有用な要素となります。 このことは、ヘルスケア産業における製品開発に新たな市場を開くことになります。

「清潔で肌に優しい成分への需要が世界のラノリン市場の成長を加速」。

美容・パーソナルケア業界における天然で肌に優しい成分への意識の高まりと要望が、ラノリン市場の顕著な促進要因となっている。 ラノリンは天然の保湿成分であり、エモリエント効果があるため、スキンケア製品の原料として高い人気があります。

皮膚の健康をサポートする商品を好む消費者のため、メーカーはラノリンを様々な化粧品用途に使用しています。 清潔な美しさへの志向の高まりがこの傾向を際立たせており、ラノリンが国際市場で突出した地位を維持し、着実に拡大するのに役立っています。

ラノリン市場成長の主な阻害要因は?

「高品質のラノリンを調達することは、世界のラノリン市場における大きな課題です」。

羊の飼育技術などの変数が高品質ラノリンの供給源に影響を与える可能性があるため、原料の入手可能性はラノリン製造業者にとって障壁となる。 その他の課題としては、法的要件の達成、一貫した製品品質の確保、抽出プロセス全体を通しての環境問題の管理などがある。

また、市場価格の変動や人工代替品との競争も収益性に影響を与える。 刻々と変化する世界のラノリン市場で競争優位を保つためには、これらの障害を乗り越える戦略的イノベーション、持続可能な方法、厳格な品質管理の遵守が必要です。

新興企業は世界のラノリン市場でどのように確固たる地位を築こうとしているのか?

「新興企業は世界市場でスケーラビリティを獲得するために技術と持続可能性の両方を統合している」。

世界のラノリン市場では、新興企業が規模を拡大するために技術と持続可能性の両方を利用している。 環境に配慮した抽出技術に重点を置き、天然素材やオーガニック製品を求める市場の拡大に対応しようとしている。 これらの企業は、特に製薬業界や工業業界において、独創的な処方と幅広い用途で際立っている。

市場提携や戦略的協力関係を通じて、その範囲はさらに広がっている。 これらの起業家は、適応性が高く持続可能なラノリンベースのソリューションを求める顧客の要望に応えることで、業界でその名を馳せ、長期的な発展と拡張性を確立している。

国別インサイト

ラノリン市場の需要は北米と東アジアで加速している。 2024年、北米のラノリン市場は28.4%の市場シェアを獲得する見通しである。 化粧品やパーソナルケア製品における持続可能な天然成分へのニーズの高まりは、環境に優しい処方やクリーンな美容トレンドに対する消費者の嗜好によって拍車がかかり、北米ラノリン市場を牽引している。

これに対し、2024年までに東アジアの市場シェアは21.3%に達すると予測されている。 化粧品における天然で持続可能な成分へのニーズが東アジアのラノリン産業を牽引している。 この地域の市場は、環境に優しい処方への需要やクリーンビューティー人気の高まりもあって拡大している。

米国がラノリン市場として繁栄している理由とは?

「消費者の持続可能性への懸念が米国でのラノリン需要を押し上げている」

米国の市場規模は2024年に2億1,050万米ドルになると予想され、2024年の市場シェアは66.3%になると予測されている。 化粧品分野における持続可能性の重視の高まりが、米国のラノリン市場を牽引している。 天然由来のラノリンは、消費者が倫理的に調達され、生態学的に有益な製品を好むようになり、需要が高まっている。

製薬業界がラノリンの薬効、特に皮膚科学的用途について研究を続けているため、市場は拡大している。 オーガニックでクリーンな化粧品への人気の高まりは、処方者にラノリンを加えるよう促し、米国における同製品の市場シェアを拡大している。

中国におけるラノリン需要の見通しは?

「中国における天然・オーガニックスキンケア製品の需要増が売上を加速」

2024年、ラノリンの中国市場規模は1億3,030万米ドルと予測される。 また、同年の市場シェアは54.7%になると予測されている。 天然素材やオーガニックのスキンケア製品へのニーズの高まりが、中国のラノリン市場を牽引する主な要因である。 顧客は薬効や保湿効果によってラノリンの特性を補うアイテムを求めている。

可処分所得の増加やスキンケアに対する意識の高まりにより、美容・パーソナルケア分野の爆発的な成長が市場をさらに後押ししています。 ラノリンは中国のパーソナルケアと化粧品業界でよく知られているが、それはその魅力に加え、清潔な美容と環境に優しい処方を求める傾向が強まっているためである。

カテゴリー別インサイト

予測期間中、ラノリンはどのような用途で利用されるのか?

「ラノリンは様々な医薬用途に広く使用されるであろう」

医薬品分野は2024年に世界のラノリン市場シェアの34.5%を占めると推定される。 予測期間中、同分野は年平均成長率6.9%で進むと予測されている。 ラノリンの多様な特質により、医薬品用途で一般的に利用される物質になると予想される。 外用剤では、強力なエモリエント剤として保湿効果を発揮します。

軟膏、クリーム、様々な皮膚病を治療する外用剤にラノリンが使用されるのは、その天然由来、肌に優しい性質、薬効成分の可能性によるものです。 ラノリンの薬物投与改善能力は、消費者の薬物における天然物質への傾倒の高まりとともに、ラノリンを広範な医薬品用途にとって望ましい要素にしている。

競争状況

世界のラノリン市場では、大手企業が製品の品質と環境の持続可能性を高めるため、常に新しい技術の活用に取り組んでいる。 高まるオーガニック・天然製品への需要を満たすため、この分野では抽出・精製手順が飛躍的に進歩している。

研究開発の目標は、さまざまな用途向けに機能特性を強化した新しいラノリン誘導体を生産することである。 さらに、エコロジーに配慮した商品を求める顧客の要望に応えるため、企業は持続可能な調達と環境に優しい方法を強調している。 このような技術革新への継続的な取り組みと持続可能性への配慮が、世界のラノリン産業を再構築している。

この市場の主なプレーヤーは、Croda International PLC、Lanotec、Lansinoh Laboratories Inc.、The Lubrizol Corporation、Merck KGaANippon Fine Chemicals、NK Chemicals、Rolex Lanolin Products Limited、Suru Chemicals、Wellman Advanced Materialsなどである。

この市場における主な動きは以下の通り:。

2023年、ラノテックは創業25周年を記念して、さまざまな住宅用および商業用の環境に優しい新製品ラインを発売した。 オーストラリアの羊毛生産者から提供されたラノリンを使用し、ラノテックはさらに3つのラノリン製品を生み出しました: 船舶用潤滑剤・浸透剤「MGX」、電気用潤滑剤「EGX」、消費者向け多目的潤滑剤・浸透剤「MPX」である。

2023年、ルーブリゾール ライフサイエンス ビューティ(LLS Beauty)は、増粘が困難なクレンジング剤の増粘と安定化を容易にする新しいポリマー、カーボポール® SC-800を発表しました。 このレオロジー調整剤は、シャワージェル、シャンプー、洗顔料など、マイルドで硫酸塩フリーの処方に最適です。

研究によると、カーボポール® SC-800ポリマーは他の疎水性変性ポリマーと比較して、最高の増粘効率、透明性、懸濁特性を有しており、配合者は天然ビーズ、スクラブ、その他のクレンジング成分を自信を持って懸濁させることができるなど、皮膚クレンジング処方において独自の美観を作り出す自由を得ることができます。

ラノリン市場調査のセグメンテーション

用途別

医薬品

化粧品・パーソナルケア

潤滑油

皮革&テキスタイル

工業

地域別

北米

東アジア

西ヨーロッパ

東欧

南アジア・太平洋

ラテンアメリカ

中東・アフリカ

– よくある質問

2019年のラノリン市場の推定値は?

2019年の世界のラノリン市場規模は8億6,770万米ドルであった。

2024年のラノリン市場の見通しは?

ラノリンの世界市場規模は、2024年には11億1,800万米ドルになると予想される。

2034年のラノリンの市場価値は?

ラノリンの需要は2034年末までに19億8,340万米ドルの市場規模に達すると予測されている。

2024年から2034年までのラノリンの採用CAGRは?

ラノリンの採用は2034年までCAGR 5.9%で発展すると予測される。

北米の市場はどのような割合で上昇すると予測されていますか?

北米のラノリン市場は、2034年までのCAGRが5.2%になると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、用途別

5.1. はじめに / 主要な調査結果

5.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)・数量(トン)分析

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

5.3.1. 医薬品

5.3.2. 化粧品・パーソナルケア

5.3.3. 潤滑油

5.3.4. 皮革・繊維

5.3.5. 工業用

5.4. 用途別前年比成長トレンド分析(2019年~2023年

5.5. 用途別絶対額機会分析、2024~2034年

6. 地域別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに

6.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)&数量(トン)分析

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019~2023年および予測2024~2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途別

7.4. 主要項目

8. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.4. 主要項目

9. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.4. 主要項目

10. 東欧市場の国別分析2019~2023年および予測2024~2034年

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.4. キーポイント

12. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.4. 主要項目

13. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 用途別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 用途別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 用途別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 用途別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 用途別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 用途別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 用途別

16. 競合分析

16.1. 競争の深層

16.1.1. クロダ・インターナショナルPLC

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. ラノテック

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. ランシノ・ラボラトリーズ・インク

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. ルーブリゾールコーポレーション

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. メルクKGaA

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. 日本ファインケミカル

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. NKケミカルズ

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. ロレックス・プロダクツ・リミテッド

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. 駿河化学

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. ウェルマン・アドバンスト・マテリアルズ

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***