リードレスペーシングシステムの市場規模予測:用途別(心房細動、洞結節機能障害、房室ブロック、その他)、エンドユーザー別、地域別2024~2034年

| 本報告書では、最新の市場動向や将来の予測を含む詳細な分析が提供されています。以下に要約いたします。 まず、世界市場の展望として、需要側と供給側の動向が明記されており、技術の進展と市場における競争が注目されています。市場概要では、対象となる市場の定義や範囲が示されています。 次に、市場の背景として、促進要因や阻害要因、機会、トレンドが分析されています。シナリオ予測としては、楽観的、可能性の高い、保守的なシナリオにおける需要の動向が述べられています。さらに、機会マップ分析や製品ライフサイクル、サプライチェーン分析なども行われています。 過去の市場規模や将来の予測も詳細に記載されており、タイプ別や用途別、地域別の市場分析が行われています。具体的には、心房細動や洞結節機能障害などのタイプに基づく市場規模の分析があり、病院や外来手術センターなどの用途に関するデータも提供されています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった各地域の市場規模の推移や予測が示されています。各国の市場動向についても詳しく分析されており、特に主要国の市場における価格分析や市場シェアが取り上げられています。 競争分析については、主要な企業の概要、製品ポートフォリオ、戦略などが詳細に記載されています。特に、アボット・ラボラトリーズやメドトロニックPLCなどの大手企業がどのように市場で競争しているかが説明されています。 最後に、調査方法や前提条件、使用されている略語についても記載されており、十分な情報提供がなされています。全体として、詳細なデータ分析とともに、今後の市場動向を見据えた提言がなされている報告書となっています。 |

*** 本調査レポートに関するお問い合わせ ***

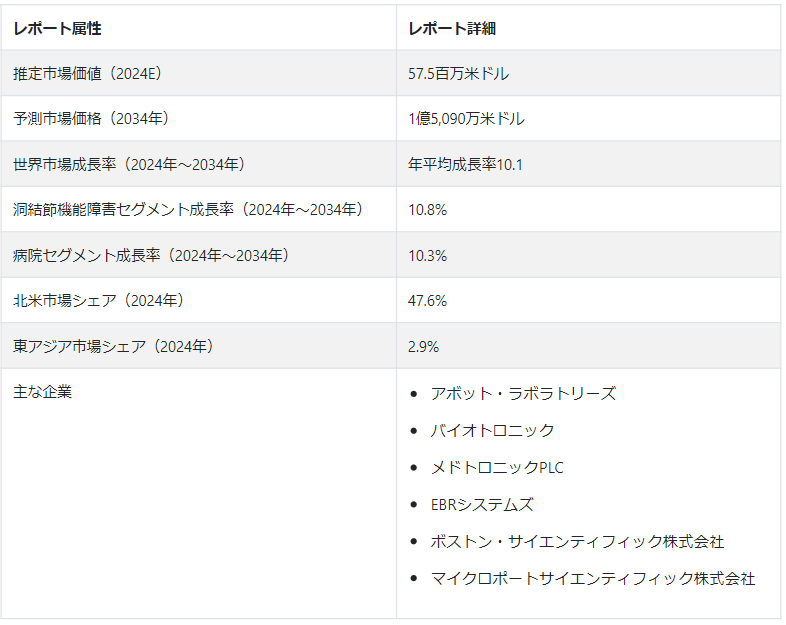

世界のリードレスペーシングシステム市場規模は、2024年にはUS$ 5750万に達する勢いである。 2034年までの年間平均成長率(CAGR)は10.1%と予測されており、市場は例外的な成長を遂げようとしている。 この成長は、2034年までに1億5,090万USドルという適正な評価額まで市場を押し上げると推定されている。

高齢化による心血管疾患への感受性の増加、徐脈性不整脈の増加、先進国の製品承認数の増加、有利なリードレスペースメーカーのパイプラインなど、いくつかの要因が市場の成長を促進すると予想される。 さらに、従来のペースメーカーに対するリードレスペースメーカーの優位性が、市場の前向きな見通しにさらに寄与している。

主なリードレスペーシングシステム市場成長要因

リードレスペーシングシステムの要件を満たす個人の増加が、市場の拡大を大きく後押ししている。

これらの高度なペーシング技術に対する財政支援や償還オプションの充実により、償還シナリオの改善が重要な役割を果たしている。

人口の可処分所得の増加も原動力となり、より多くの個人が洗練された医療ソリューションを選べるようになっている。

市場はまた、現代の医療環境に適合した革新的技術に対する消費者の志向の高まりからも恩恵を受けている。

リードレス・ペーシング・システム市場はさらに、こうした最先端技術へのアクセス性を高める医療保険会社の拡大によっても支えられている。

侵襲の少ない手技、バッテリーの長寿命化、頻繁なペーシング調整の必要性の低減など、提供される技術的利点は、市場全体の成長に大きく寄与している。

世界のリードレスペーシングシステム市場の成長を刺激する主な要因とは?

「心血管系の課題が深刻化する中、効果的なペーシングソリューションの必要性が高まっている」。

老年人口の拡大により、効果的な心臓治療への需要が高まり、市場の好循環に寄与しています。 国連(UN)の報告書『World Population Aging Highlights 2022』によると、2030年までに世界の高齢者人口は9億9400万人になり、2050年には16億人になると予測されている。

心臓や血液の動脈は加齢とともに変化し、心血管疾患のリスクを高める可能性がある。 高血圧や長年の生活習慣のような因子は、このような感受性の一因となる。 さらに、世界保健機関(WHO)の2021年6月の報告書によると、心血管疾患による死亡者数は1,790万人で、これは全世界の死亡者数の約32%に相当する。 したがって、心血管疾患の急増は、高度なペーシング・ソリューションに対する実質的なニーズを生み出している。

市場は、心臓リズム移植システムの臨床研究の増加によって牽引されると予想される。 例えば、ボストン・サイエンティフィック社は、2021年12月に同社初のモジュール式心臓リズム移植装置の臨床研究を開始した。 植え込み型除細動器とリードレスペースメーカーは、心臓の拍動が速すぎたり遅すぎたりするのを防ぐために連動して機能することを意図した2つの異なる装置である。

臨床試験の一環として、クリーブランド・クリニックは2022年12月、ボストン・サイエンティフィックのリードレス・ペースメーカー除細動器システムを世界で最初の2人の患者に効果的に植え込んだ。 これらの臨床試験は、リードレスペーシングシステム市場の拡大を加速させることを目的としている。 さらに、これらの弱点を克服するために生まれたのが、リードレス永久ペースメーカー(LPPM)技術である。 電池技術の発展と電子機器の大幅な小型化により、装置全体を右心室(RV)に植え込むことができるようになった。

リードレスペーシングシステム市場予測は、有望な展開を明らかにしています。 これは、進歩する技術と患者に優しい心臓ソリューションに対する需要の増加による著しい成長を示している。 例えば、2020年に食品医薬品局から承認されたMicra AVは、より多くの患者がリードレスペーシングの恩恵を受けることを可能にする。 Micra AVは、オリジナルのMicraとまったく同じサイズと形状で、内部センサーを介してRAの動きを検出する。

この動きを検出することにより、ガジェットは変化を計算し、心房とリズムを合わせて心室をペーシングすることにより、房室同期ペーシング治療を提供する。 これは、患者の幸福に焦点を当てた心臓医療における変革の可能性を強調し、業界にとってポジティブな傾向を示唆している。

リードレスペーシングシステム産業の発展にどのような要因が課題をもたらすか?

「規制上のお役所仕事と熟練したオペレーターの不足が、リードレスペーシング技術の幅広い採用を妨げている」。

リードレスペーシングデバイスの法外な費用が、その広範な導入を妨げている。 この経済的なハードルは、患者の先端医療技術へのアクセスを制限し、医療提供者を制限するため、リードレスペーシングシステム市場の全体的な拡大を妨げる可能性がある。 さらに、厳しい規制当局の認可を通過することも大きな障害となっている。

要件を満たし、必要な承認を得るまでに時間がかかるため、これらのシステムの発売が遅れる可能性がある。 さらに、リードレスペーシングシステムの使用に習熟した医療従事者の不足も課題となっている。 実地経験のあるオペレーターの不足は、これらのシステムの医療現場への統合を遅らせ、より広範な普及を妨げる可能性がある。

「リードレスペーシングシステムの市場動向は、技術進化の中での導入における課題を明らかに」。

技術の進歩にもかかわらず、これらのシステムが受け入れられるにはまだ障害があります。 市場の力学は、従来の医療行為にスムーズに移行するための課題を浮き彫りにしている。 業界関係者は、こうした最先端のペーシング技術を医療業務に統合しようとする障害に遭遇している。 技術の急速な進歩が、こうしたリードレスペーシングシステムを標準的な医療処置に統合することの単純さを上回ることもある複雑な状況である。 現在のトレンドが指し示す状況は複雑であり、効果的な統合を保証するためには慎重な思考と適応性が必要であることを強調している。

国別インサイト

北米のリードレスペーシングシステム市場は目覚ましい成長を遂げようとしており、2034年までのCAGRは9.4%と予測されている。 心臓疾患の増加、特に米国とカナダにおける有能な専門医へのアクセスと利用可能性、および技術的改善が、リードレスペーシングシステム市場を牽引する主な要因である。 2024年には、米国がリードレス・ペーシング・システム業界をリードし、93.5%の推定市場シェアを誇る。

東アジアのリードレスペーシングシステム産業は、2034年まで年平均成長率11.2%を目標に、実質的な進歩の態勢を整えている。 この地域の市場は、医療費の増大と医療施設の継続的な開発により拡大を続けている。 この地域では、日本がリードレスペーシングシステム業界の主要プレーヤーとして脚光を浴びており、2024年には47.6%という大きな市場シェアを占めている。

リードレスペーシングシステムの世界市場における米国優位の要因は?

「リードレスペースメーカーは心臓病率の上昇の中で米国のリーダーシップを確保」。

米国は心血管疾患の発生率が高く、リードレスペースメーカーの採用率が高いため、現在圧倒的な市場シェアを占めている。 米国心臓協会(American Heart Association, Inc.)によると、2020年時点で、冠動脈性心疾患(CHD)は、米国における心血管疾患(CVD)関連死亡の41.2%を占め、これらの死亡原因の第1位となっている。 この論文は、うっ血性心不全に関連する心リズムの異常に対処し、心血管系の全体的な健康状態を改善するために、リードレスペースメーカーのような最先端技術が必要であることを強調している。

心房細動の患者数が増加していることと、全米に大手企業が存在していることが、市場拡大を後押しすると予想される。 Abbott社やMedtronic社などの大手企業は、リードレスペースメーカーを米国で販売するためにFDAの承認を取得しつつある。 2023年7月、アボット社のアベイルVRはFDAの認可を受け、米国で発売された2番目のリードレスペースメーカーとなった。

日本がリードレスペーシングシステム開発者にとって活気ある市場である要因とは?

「医療開発に対する日本の総合的アプローチがリードレスペーシング産業における日本の役割を高める」。

医療費の増加は、日本の躍進に貢献してきた。 これは、医療技術の進歩に対する日本のコミットメントを反映している。 日本における心血管疾患(CVD)の増加は、革新的な医療ソリューションへの需要を煽り、リードレスペーシングシステム業界における主要なプレーヤーとして日本を位置づけている。 さらに、地域開発への取り組みも、個々の取り組みにとどまらない包括的な戦略を反映して、市場における日本の地位を強化している。

日本の政府プログラムは支援的な枠組みを提供し、リードレスペーシングシステム市場における日本の優位性に貢献している。 一例を挙げれば、厚生労働省は2022年1月、メドトロニック社に対し、マイクラAV経カテーテルペーシングシステム(TPS)の販売と有償販売に関する認可を与えた。 房室ブロックの患者にとって、最小のリードレスペースメーカーはMicra AV TPSである。

カテゴリー別インサイト

2024年、心房細動セグメントは、59.5%の市場シェアを主張し、アプリケーション別に最前線に立つと予測されている。 一方、病院のエンドユーザーセグメントは、2024年に87.7%の注目すべき市場シェアを指揮し、リードレスペーシングシステム産業における優位性を主張するよう設定されている。

心房細動を管理するためのリードレスペーシングシステムへの傾斜はどのような側面からもたらされるのか?

「リードレスペーシングデバイスは、より負担が少なく、より患者に優しい心房細動治療として人気を博している」。

心房細動セグメントは、2034年までにリードレスペーシングシステム市場シェアの57.9%を占めると推定される。 心房細動に対するリードレスペーシングシステムの採用は、2034年までCAGR 9.8%で上昇すると予測されている。 心房細動を治療するためのリードレスペーシングデバイスは、侵襲が少なく問題が少ないため、ますます普及してきている。

デバイスのサイズが小さくなれば、使い心地や動きやすさが向上するため、患者は頻繁にこれを評価する。 長期的な信頼性は、骨折や脱落を含むリードに関連する問題の除去によってさらに向上する。 これらの要素が相まって、リードレスペーシングシステムのトレンドが促進され、より患者に優しく効率的な心房細動治療の選択肢を求める動きが高まっていることが強調されている。

特に病院におけるリードレスペーシングシステムの需要急増の要因は?

「病院がリードレスペーシングシステムを選択する理由は、合理的な設置と合併症率の低下」。

病院セグメントは、2034年までにリードレスペーシングシステム市場シェアの89.2%を握る可能性が高い。 病院におけるリードレスペーシングシステムの需要は、2034年まで10.3%のCAGRで上昇すると予測されている。 病院では、そのコンパクトな設計と高度な技術により、リードレスペーシングシステムの需要が急増している。

このシステムは、心臓ペーシングに低侵襲のソリューションを提供する。 したがって、このシステムは従来のペースメーカーに伴うリスクを軽減する。 病院は、その効率性と患者の利便性のために、この装置を優先的に使用する。 合理化された設置プロセスと低い合併症発生率により、リードレス・ペーシング・システムは病院環境で好まれる選択肢となっている。 ここでは、最先端の医療技術が最適な患者ケアを提供するために不可欠である。

競争環境

競争の激しいリードレスペーシングシステム市場において、業界各社は競争上の優位性を得るために様々な戦術を駆使している。 多くは技術革新に集中し、医療における変化する要件を満たすために常に機器の機能性を向上させている。 また、費用対効果を第一に考え、リーズナブルな価格で最高級の製品を提供しようとする企業もある。 補完的技術の統合は、戦略的提携やパートナーシップによって促進され、完全な患者ケアの提供を促進する。 この変化する地形で自らの地位を切り開くために、市場参入企業はしばしば敏捷性と新たなトレンドへの迅速な適応を優先する。

最近の動向 :

2023年5月、ヘルスケア技術の世界的リーダーであるメドトロニックplcは、業界をリードする次世代小型リードレスペースメーカーMicra™ AV2およびMicra™ VR2を米国FDAが承認したと発表した。 世界最小のペースメーカーであるMicra AV2およびMicra VR2は、従来のペースメーカーよりも問題が少なく、プログラミングが容易で、電池寿命が従来のMicraペースメーカーよりも長いなど、リードレスペーシングのいくつかの利点を提供する。

重要な臨床試験であるAVEIR DR i2iの一環として、アボット社は2022年2月、デュアルチャンバー型リードレスペースメーカー装置の世界初の患者植え込みを開始した。 この極めて重要な試験の一環として、アボット社の実験的なアベイルデュアルチャンバーリードレスペースメーカーが植え込まれ、リードレスペーシング技術の重要な技術的進歩を示した。 この処置は世界初のものである。 不整脈や心臓のリズムが緩慢な人には、史上初のデュアル・チャンバー・リードレス・ペーシング装置である。

2020年5月、フランスのCAIRDAC社によって、高度に洗練された、デュアルチャンバー対応の自立型リードレスペースメーカーが世界で初めて開発された。 これは特殊な慣性エネルギーハーベスターを内蔵しており、パルスごとに再生可能な電力をガジェットに供給することができる。

リードレスペーシングシステム市場のセグメント分析

用途別

心房細動

洞結節機能障害

房室ブロック

その他

エンドユーザー別

病院

外来外科センター

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東ヨーロッパ

中東・アフリカ

– よくある質問

2019年のリードレスペーシングシステム市場規模は?

世界のリードレスペーシングシステム市場は2019年に3,580万米ドルでした。

リードレスペーシングシステム市場の規模は?

リードレスペーシングシステム市場は、2024年には5,750万米ドルになると思われる。

リードレスペーシングシステムの10年間の需要予測は?

リードレスペーシングシステム市場は、2034年末までに1億5,090万米ドルの市場価値に達すると予測される。

リードレスペーシングシステムの採用成長予測は?

リードレスペーシングシステムの採用は、2034年までCAGR 10.1%で増加すると予測される。

北米のリードレスペーシングシステム市場の成長予測は?

北米のリードレスペーシングシステム市場は、2034年までCAGR 9.4%を記録すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. タイプ別世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. タイプ別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. 心房細動

5.3.2. 洞結節機能障害

5.3.3. 房室ブロック

5.3.4. その他

5.4. タイプ別前年比成長トレンド分析(2019年~2023年

5.5. タイプ別絶対額機会分析、2024~2034年

6. 用途別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)&数量(ユニット)分析:用途別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および用途別予測、2024年~2034年

6.3.1. 病院

6.3.2. 外来手術センター

6.3.3. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. アボット・ラボラトリーズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. メドトロニックPLC

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. EBRシステムズ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ボストン・サイエンティフィック社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. マイクロポート・サイエンティフィック・コーポレーション

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. バイオトロニック

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. メディコ・スパ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. クックメディカル

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. パセトロニクス

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. オスカー社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. オシプカ・メディカル社

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***