産業調査:レンチウイルスベクター市場の展望(2024-2034年)~地域別、エンドユーザー別、疾患別、製品タイプ別

| 本レポートは、特定の市場についての詳細な分析を提供しています。以下にその要点をまとめます。 1. **要旨**: 世界市場の展望、需要と供給の動向、技術分析、提言などが含まれています。 2. **市場概要**: 市場のカバレッジや分類、定義、範囲について説明されています。 3. **市場の背景**: 市場ダイナミクス、促進要因や阻害要因、機会、トレンド、シナリオ予測などが分析されています。また、機会マップや製品ライフサイクル、サプライチェーンの詳細も示されています。 4. **世界市場分析**: 2019年から2023年までの市場規模の過去データと、2024年から2034年にかけての予測が提供されています。 5. **製品別市場分析**: 各製品カテゴリについての過去と未来の市場規模の分析が行われています。 6. **適応症別市場分析**: 癌や遺伝子疾患、感染症など、適応症別の市場規模の分析と予測が行われています。 7. **エンドユーザー別市場分析**: バイオテクノロジー企業、製薬会社、学術研究機関などのエンドユーザー別の詳細な市場分析が含まれています。 8. **地域別市場分析**: 北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカなど、地域ごとの市場規模や魅力度の分析が行われています。 9. **主要国市場分析**: 米国、カナダ、ブラジルなどの主要国について、価格分析と市場シェアが詳述されています。 10. **市場構造分析**: 競争状況や主要プレーヤーの市場シェアについての分析が行われています。 11. **競合分析**: 主要企業の概要、製品ポートフォリオ、戦略などが詳細に分析されています。 12. **調査方法**: これまでの調査方法や使用したデータについて説明があります。 このレポートは、特定の市場に関する深い洞察を提供し、企業や投資家が市場の動向を把握し、戦略を練るための重要な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

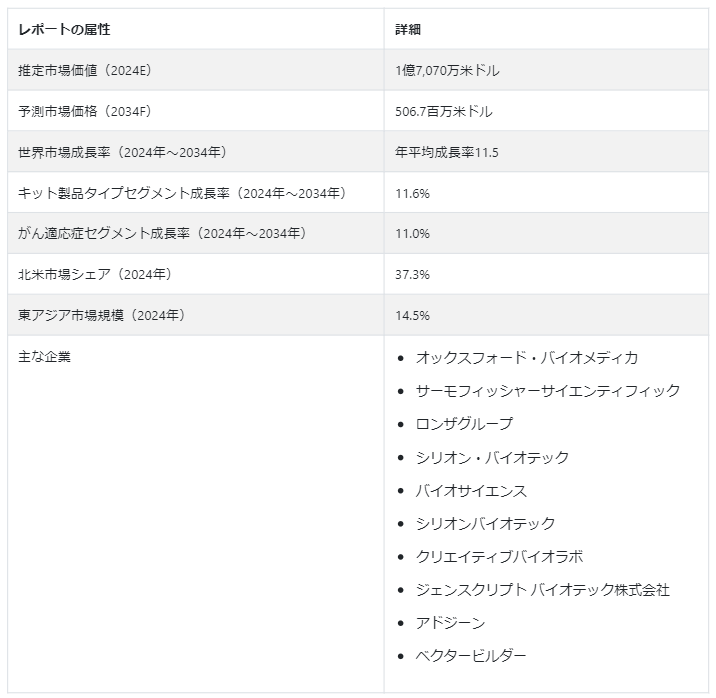

レンチウイルスベクター市場の規模は、2024年には1億7,070万USドルと評価され、年平均成長率11.5%で拡大し、2034年には5億670万USドルの評価に達すると推定されています。

遺伝子医学の進化は、レンチウイルスベクターの需要を押し上げる不可欠な要因である。 遺伝子工学の進歩が市場の進化を後押ししている。 企業はレンチウイルスベクターの応用範囲を広げるために膨大な研究を行っている。 基礎研究におけるレンチウイルスベクターの広範な使用は、細胞導入におけるその適応性と有効性を示している。 これらのベクターの提供者は、研究者との重要な協力者としての地位を確立し、遺伝子の機能と制御の進歩を促進している。

製薬およびバイオテクノロジー部門は、遺伝子治療への関心の高まりと関連技術の開発により、資金調達と投資が増加している。 このような財政的支援により、レンチウイルスベクターに基づく商品の開発、試験、販売が容易になっている。 レンチウイルスベクターの安全性プロファイルは改善され、免疫原性とオフターゲット効果に対処している。 これらの強化は、様々な治療用途におけるレンチウイルスベクターの全体的な魅力を高めている。

<市場拡大を後押しする主なトレンド

「遺伝子治療アプリケーションの増加」。

遺伝子治療の急増は医療に革命をもたらし、レンチウイルスベクターのような洗練された遺伝子導入ベクターの必要性を高めています。 このようなベクターを提供する設備の整った企業は、拡大する市場見通しから利益を得る立場にある。 強力な製造技術と規制遵守に投資することで、遺伝子治療が実験的治療から主流治療へと移行するにつれ、企業はかなりの市場シェアを獲得することができる。 これらの企業は、効率的な遺伝子導入技術に対する高まるニーズを満たすために、その知識を活用することができる。

「ベクター設計と工学の発展」。

市場ダイナミクスに影響を与える重要なトレンドの1つは、レンチウイルスベクターのエンジニアリングとデザイン技術の継続的な改善です。 革新的な企業は、ベクターの安全性を改善し、免疫原性の問題を軽減し、送達効果を最大化するために、研究開発に多額の資金を投じている。 優れたベクターデザインは市場競争力を高めると同時に、安全性と規制上の懸念を考慮する。 最先端のベクター・エンジニアリング技術を示す企業は、パートナー、資金提供者、購入希望者にとってより魅力的な存在となり、このダイナミックな業界におけるフロントランナーとして位置づけられます。

「免疫療法におけるスコープの上昇」。

免疫療法はレンチウイルスベクターによって大きく進歩し、特にCAR-T細胞治療の作成に関しては顕著である。 特定のがん症例に見られる有効性は、これらの治療法の革命的な可能性を浮き彫りにしている。 レンチウイルスベクター主導の免疫療法に戦術を適応させる企業は、業界をリードする競争相手になることができる。 企業は、研究開発、生産の拡張性、戦略的提携に投資することで、このダイナミックで急拡大するバイオ医薬品分野の重要な参加者として自らをアピールすることができる。

レンチウイルスベクター市場の成長を後押しする要因は?

「投資と資金調達の急増」。

レンチウイルスベクターに対する資本と資金の流入は、その可能性に対する投資家の楽観を示しています。 資本を獲得した企業は、製造能力を増強し、研究活動を展開し、規制手続きに対応する上で競争力がある。 強力な資金援助は市場成功の重要な指標であり、企業がイノベーションを維持し、優秀な人材を採用し、新たな可能性を活用し、ダイナミックで競争の激しい市場での地位を確保するのに役立つ。

2023年2月、レンチウイルスベクター(LVV)を製造するCDMOのVexSol社は、シリーズA-3資金調達で2380万米ドルを確保した。 同社によると、新たな投資家であるブリストル・マイヤーズ・スクイブ、旭化成メディカル、チャールズ・リバー・ラボラトリーズがこれまでの投資家に加わり、シリーズAでの資金調達額は合計3900万米ドル以上となった。 iVexSol社によると、この資金は技術の進歩、技術チームの創設、現在のインフラの拡張に使用され、"安定したLVV生産細胞株の生産をサポートする"。

「臨床試験の増加」。

レンチウイルスベクターの臨床試験の増加は、治療薬としての有望な可能性を示しています。 ベクターの有効性を確認するだけでなく、試験結果の成功は資金や戦略的提携を引き寄せる。 臨床試験を完了した企業は、レンチウイルスベクターを用いた治療という急成長する分野において、他とは一線を画し、競争上の優位性を得ることができます。 その成功の実績は、重要な貢献者としての地位を確立し、投資家や利害関係者の間で信頼性を醸成する。

この市場に課題をもたらす要因は何か?

「代替ベクターとの競争激化」。

AAVやその他の非ウイルス性ベクターは競争が激化しており、市場成長への課題となっています。 企業は、非分裂細胞を効率的に形質導入する能力など、レンチウイルスベクターの特別な利点を強調することで、競合他社との差別化を図る必要があります。 市場シェアと競争力を維持するために、企業は戦略的なマーケティング、継続的な開発、独自の価値提供の効果的なコミュニケーションに取り組まなければなりません。

「製造とスケーリングの課題」

市場の需要を満たすためにより多くのレンチウイルスベクターを生産する場合、克服しなければならない財政的・物流的障害があります。 コストを抑制し、市場競争力を維持しながら、高品質のレンチウイルスベクターの恒常的な生産を保証するために、企業はスケーラブルな製造方法、自動化、および品質管理システムに投資する必要があります。

国別インサイト

北米のレンチウイルスベクター市場は大幅な拡大が予想され、米国のレンチウイルスベクター産業は2034年までのCAGR10.8%でリードしている。 推計によると、中国は2034年までCAGR 10.1%で東アジアのレンチウイルスベクター市場をリードすると予測されている。

なぜ米国で需要が拡大するのか?

「バイオテクノロジー・ハブの急増が米国の成長を後押し」

米国におけるレンチウイルスベクターの需要は、2034年まで年平均成長率10.8%で増加すると予想されている。 市場開拓に有利な協力的環境は、ボストン・ケンブリッジ地域やサンフランシスコ湾地域など、米国全土に広がるバイオテクノロジーセンターによって育まれている。 これらの拠点は、バイオテクノロジー企業、学術機関、投資家を結びつけることで、産業集積の中心地として機能している。 これらの拠点に拠点を置く企業は、人材プールへのアクセス、ネットワーク構築の可能性の向上、情報の共有が可能になります。 バイオテクノロジーセンターにおける知識と資源の集中は、技術革新に拍車をかけ、米国におけるレンチウイルスベクター産業の拡大に貢献している。

2023年12月、米国食品医薬品局は、12歳以上の鎌状赤血球症(SCD)の治療薬として、レンチウイルスベクターを用いた初の細胞ベースの遺伝子治療薬であるCasgevyとLyfgeniaを認可した。 これらの医薬品のひとつであるキャスジェヴィは、独自のゲノム編集アプローチを用いた初のFDA承認薬でもあり、遺伝子治療の領域における革新的な飛躍を意味している。

なぜ中国は有利な市場として台頭しているのか?

中国におけるレンチウイルスベクター市場の成長率は、2034年までCAGR 10.1%と予測される。 中国は、その多様な遺伝的構成と大規模な患者層により、市場発展に独自に貢献している。 人口の規模と多様性は、臨床試験や治療のための相当な患者プールを提供する。 中国人の遺伝的変異を研究することで、企業はレンチウイルスベクター技術をより幅広い患者グループ向けに最適化することができる。 この明確な利点により、企業は中国人の特定の遺伝的特徴に合わせて治療をカスタマイズすることができ、市場におけるレンチウイルスベクターベースの医薬品の有効性と受容性を高めることができる。

カテゴリー別洞察

主要製品タイプとしてキットの需要が急増しているのはなぜか?

「バイオテクノロジーおよび学術研究における採用の高まりがキットの需要を押し上げる」

レンチウイルスベクターキットは、学術研究機関やバイオテクノロジー企業でますます使用されるようになっている。 キットの簡便性、信頼性、費用対効果は、様々な研究機関の好みやニーズに対応しています。 学術研究やバイオテクノロジー研究が拡大するにつれ、遺伝子研究や医薬品開発の重要なツールとしてレンチウイルスベクターキットの必要性も高まっています。

レンチウイルスベクターキットは、個別に試薬を購入するよりも費用対効果が高い傾向にあります。 キットを購入すれば、研究施設が各成分を個別に入手し確認する必要性が減り、総費用が削減される。 この費用対効果は、予算が限られている小規模の研究チームや大学にとって特に魅力的であり、レンチウイルスベクターキットの需要を煽っている。

なぜがんが主要適応症セグメントなのか?

レンチウイルスベクターの需要は、CRISPR-Cas9のような遺伝子編集技術の開発によって高まっている。 研究者や医療関係者は、遺伝子編集ツールの効率的なキャリアとしてこれらのベクターを使用することで、がん細胞の遺伝情報を正確に改変することができる。 レンチウイルスベクターは、がん研究および治療における遺伝子編集アプリケーションの研究が進んでいるため、需要が高まっている。

競合状況

レンチウイルスベクター市場の主要プレーヤーには、Oxford BioMedica、Thermo Fisher Scientific、Lonza Group、Sirion Biotech、ViGene Biosciences、SIRION Biotech、Creative Biolabs、GenScript Biotech Corporation、Addgene、VectorBuilderが含まれる。

レンチウイルスベクター市場の競争環境は、市場支配と技術革新の主導権を争う大手競合企業間の強いライバル関係が特徴である。 大手製薬企業やバイオテクノロジー企業がこの業界で大きな市場シェアを争っているほか、若いバイオテクノロジー新興企業も増えている。 戦略的提携、共同研究、M&Aは、企業が技術力を向上させ、製品ポートフォリオを拡大し、世界市場への浸透を図る上で重要な局面である。

最近の動向最近の動向

2023年4月、SKファーマテコの臨床・商業用ウイルスベクター製造部門であるYposkesiは、レンチウイルス(LV)ベクター製造のための強化されたプラットフォームであるLentiSureの発売を発表した。

2022年9月、早期活動性脳性副腎白質ジストロフィー(CALD)の4歳から17歳の男児の神経機能障害の経過を改善するため、FDAは遺伝子治療薬elivaldogene autotemcel(通称eli-cel)を早期承認した。 エリセルは現在、CALD患者に対する初のレンチウイルスベクターによる遺伝子治療薬であり、重篤な遺伝性疾患患者に対する治療薬としては米国で2番目である。 また、SKYSONAの名称で販売される予定である。

レンチウイルスベクター市場のセグメンテーション

製品タイプ別

キット

試薬・消耗品

適応症別

がん

遺伝子疾患

感染症

獣医学的疾患

その他

エンドユーザー別

バイオテクノロジー企業

製薬会社

医薬品開発業務受託機関(CRO)

学術・研究機関

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

レンチウイルスベクター市場の規模は?

レンチウイルスベクター市場は、2024年には1億7,070万米ドルと評価される。

レンチウイルスベクター市場の予測CAGRは?

レンチウイルスベクター市場規模は、2034年まで11.5%のCAGRで上昇すると思われます。

レンチウイルスベクター市場は2034年までにどのくらいの規模になると予想されますか?

レンチウイルスベクター市場は2034年までに5億670万米ドル規模になると予想されています。

レンチウイルスベクター市場の主要製品タイプは?

レンチウイルスベクターキットは業界で高い需要を目の当たりにしている。

レンチウイルスベクター市場のCAGRが高い国は?

米国のレンチウイルスベクター市場は2034年まで10.8%のCAGRで上昇すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 製品別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. キット

5.3.1.1. レンチウイルスパッキングシステム

5.3.1.2. レンチウイルス発現システム

5.3.1.3. レンチウイルスプロモーターキット

5.3.1.4. レンチウイルス融合タグ

5.3.2. 試薬・消耗品

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 適応症別の世界市場分析2019~2023年および予測2024~2034年

6.1. イントロダクション/主な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析・予測:適応症別、2024年~2034年

6.3.1. 癌

6.3.2. 遺伝子疾患

6.3.3. 感染症

6.3.4. 獣医学的疾患

6.3.5. その他

6.4. 適応症別前年比成長トレンド分析(2019年~2023年

6.5. 適応症別の絶対額機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024年~2034年

7.3.1. バイオテクノロジー企業

7.3.2. 製薬会社

7.3.3. 医薬品開発業務受託機関(CRO)

7.3.4. 学術研究機関

7.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主要項目

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主要項目

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主要項目

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主要項目

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019~2023年および予測2024~2034年:国別

15.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. サーモフィッシャーサイエンティフィック

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. パーキンエルマー社(シリオン・バイオテック社)

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. ジェネメディ

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. タカラバイオ株式会社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. チャールズリバーラボラトリーズ

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. サイノ・バイオロジカル社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. オリジーン・テクノロジー社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. セルバイオラボ社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. アプライドバイオロジカルマテリアルズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. セロミクス・テクノロジー社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. シグナジェン・ラボラトリーズ

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***