ライフサイエンス総支出のグローバル市場2024-2034年:ソリューション別、ビジネスタイプ別、エンドユーザー別、地域別

| 本レポートは、世界市場の動向や技術分析を含む詳細な市場分析を提供しております。市場の概要としては、分類、定義、範囲、限界が示されており、特に需要や供給の動向が強調されています。市場ダイナミクスでは、促進要因、阻害要因、機会、トレンドが分析され、シナリオ予測として楽観、可能性の高い、保守的なシナリオにおける需要が検討されています。 市場の過去のデータ(2019年~2023年)に基づき、今後の市場規模の予測(2024年~2034年)も行われており、成長トレンドや絶対額機会が分析されています。さらに、ソリューション別、デプロイメント別、ビジネスタイプ別、エンドユーザー別の市場分析が行われ、各セグメントの過去および未来の市場規模が示されています。 地域別の市場分析も詳細に行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカなどの地域における市場規模の推移と予測が提供されています。各地域の市場魅力度も分析され、主要国の市場動向が個別に評価されています。 競争分析では、主要プレーヤーの市場シェアや戦略が詳細に説明されており、競合の状況も把握できます。調査方法や前提条件、略語についても明記されており、透明性のある情報提供がなされています。 この報告書は、将来の市場動向を予測するための貴重な情報源となるでしょう。企業や投資家にとって、戦略的な意思決定を支援するための有益なデータが含まれております。 |

*** 本調査レポートに関するお問い合わせ ***

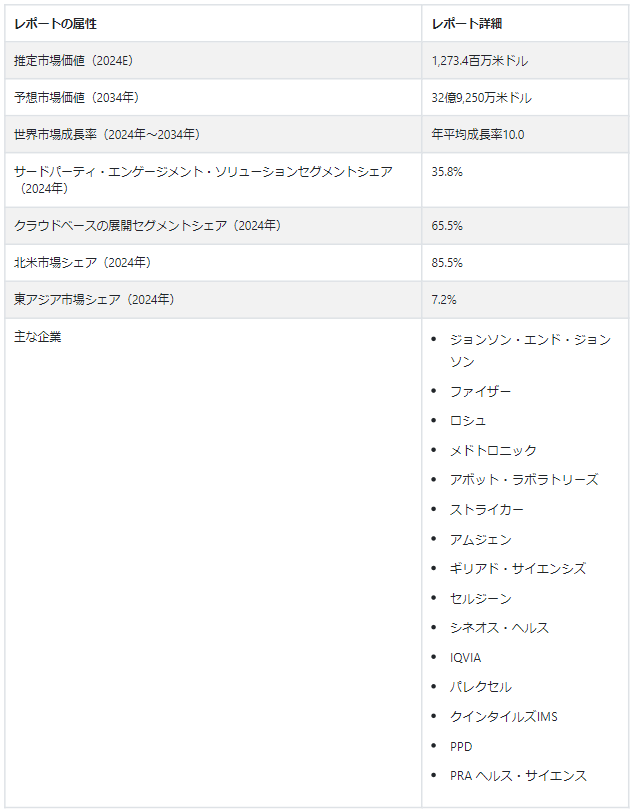

世界のライフサイエンス総支出市場は、2024年には12億7340万USドルになると予測されている。 2034年にはUS$ 3,292.5 millionを超えると予測されている。 ライフサイエンスの総支出産業は、2034年までCAGR10.0%で拡大する可能性が高い。

ヘルスケアの意思決定において現実のエビデンスへの依存が高まっていることが、支出に影響を与えている。 ライフサイエンス企業は、自社製品の実際の有効性と価値を実証するためにRWEの創出と活用に投資し、臨床開発と市場アクセスの両方に影響を与えている。

バイオ医薬品の開発・製造の様々な側面をアウトソーシングする傾向が強まっており、これが支出を後押ししている。 ライフサイエンス企業は、専門的な専門知識とコスト効率の高いソリューションを求めて、医薬品開発業務受託機関や医薬品製造業務受託機関を活用し、市場成長に貢献している。

主な市場成長促進要因

テレヘルス、ウェアラブル、健康アプリを含むデジタルヘルス技術の統合は、支出に影響を与える新たな要因である。 臨床試験、患者モニタリング、医療提供におけるデジタルヘルスソリューションの採用は、ライフサイエンス分野への投資に新たな道をもたらす。

医療システムにおけるブロックチェーン技術の探求と導入は、支出の増加に寄与する。 ライフサイエンス企業は、安全で透明性の高いデータ管理、サプライチェーンのトレーサビリティ、関係者間の相互運用性強化のためにブロックチェーンに投資している。

既存の医薬品を新たな治療適応症に探索する医薬品の再利用は、支出に影響を与える費用対効果の高い戦略として浮上している。 ライフサイエンス企業は、承認された医薬品の代替用途を発見するために再利用の取り組みに投資し、開発期間を早め、研究開発費全体を削減している。

2034年までのライフサイエンス総支出市場の成長を左右するトレンドは?

急成長するバイオ医薬品イノベーションの流れは、ライフサイエンス分野の支出を形成する極めて重要な力となっています。 これには、治療方法に革命をもたらす生物製剤や遺伝子治療における画期的な開発が含まれる。 ライフサイエンス企業は、ヘルスケアのパラダイムシフトである個別化医療の研究開発に戦略的に資源を配分している。

遺伝子、分子、バイオマーカーに関する洞察を通じて特定の患者集団を識別することで、個別化医療はオーダーメイドの効果的な介入を約束する。 この革新的なフロンティアへの財政的コミットメントは、正確でインパクトのあるヘルスケアソリューションを提供するという業界の献身を反映したものであり、治療アプローチにおける重要な進化を示すものである。

ライフサイエンス分野では、環境・社会・ガバナンス(ESG)への配慮を中心に、支出決定に影響を与える変革的なトレンドが展開されています。 企業は、持続可能性の目標、倫理的慣行、より広範な社会的責任に沿った投資を行っている。 これは、環境スチュワードシップ、倫理的な事業活動、社会の福祉に対する良心的なコミットメントを反映している。

ESGへの配慮は投資戦略に不可欠なものとなりつつあり、業界の金融セクターを形成している。 このアプローチは、従来の財務指標を超え、持続可能で社会的責任のある未来に貢献するというライフサイエンス・セクターの役割が認識されたことを意味する。

遠隔医療とデジタルヘルスソリューションの統合は、ライフサイエンス分野の支出に大きな影響を与える変革的なトレンドとして浮上しています。 企業は、遠隔患者モニタリング、バーチャル診察、デジタル治療法を促進する技術に戦略的に投資している。 このような資金投入は、地理的な制約を超え、よりつながりやすくアクセスしやすいヘルスケア・エコシステムを促進することを目的としている。

ヘルスケアサービスのデジタル化は、進化する患者の嗜好に合致し、全体的なヘルスケアへのアクセシビリティを高め、業界の技術進歩への対応に貢献する。 この傾向は、遠隔医療とデジタルヘルスソリューションが医療提供の未来を形作る変革の可能性を認識し、戦略的な財務アプローチを行っていることを意味する。

ライフサイエンス総支出市場拡大の課題は?

「バイオ医薬品の価格圧力、人材獲得と維持、臨床試験のコスト上昇が市場成長の課題となる」。

バイオ医薬品セクターは、価格圧力に関する持続的な課題に直面しています。 規制当局による薬価の精査や医療制度における費用対効果の要求は、最適な価格戦略を設定することが微妙なバランス感覚を必要とする環境となっています。 収益性を維持しながら複雑な価格圧力に対応するには、戦略的な財務計画と革新的な商業化アプローチが必要です。

臨床試験の実施は、ライフサイエンス研究開発の極めて重要な側面である。 しかし、臨床試験の計画、開始、管理に関連するコストの増大は、支出拡大の大きな課題となっている。 確かな臨床エビデンスの必要性と臨床試験費用という財政的制約のバランスをとるには、戦略的計画と効率的な臨床試験管理の実践が必要である。

ライフサイエンス業界は、熟練した専門家と科学的専門知識に大きく依存している。 優秀な人材の獲得と維持は大きな課題であり、専門性の高いプロフェッショナルの獲得競争は激化している。 人材の獲得、トレーニング、維持に関連するコストは、総支出にさらなる負担を強いている。 企業は、イノベーションと成功に不可欠な熟練したプロフェッショナルを惹きつけ、育成し、維持するための強固な人事戦略を必要としています。

国別インサイト

北米のライフサイエンス集約支出市場は、2024年にはUS$ 1,088 millionになると推定され、世界市場の85.5% を占める。 東アジアのライフサイエンス総支出産業は、2024年にはUS$ 92 millionとなり、7.2% のシェアを占めると思われる。

世界のライフサイエンス総合支出市場で優位を握るのはどの国か?

「米国のライフサイエンス集約支出産業は2024年に96%のシェアでリードすると予測される」。

米国のライフサイエンス総支出産業は、2024年には96%のシェアを占めると予測されている。 残念ながら、米国は慢性疾患の蔓延率でトップであり、心臓病、糖尿病、がんなどの疾患が数百万人を苦しめている。 このため、研究開発、治療オプションへの多額の投資が必要となり、市場の拡大に寄与している。

米国には、最先端の研究開発努力で有名な世界有数の製薬・バイオテクノロジー企業がある。 これらの企業は常に医療技術革新の限界を押し広げ、新薬の発見や技術の進歩を通じて市場の成長を牽引している。

また、米国政府は研究助成金や資金提供イニシアティブを通じてライフサイエンス分野で重要な役割を果たしている。 国立衛生研究所(NIH)のような機関は、がん研究や精密医療のような分野に多額の投資を行っており、市場をさらに前進させている。

なぜ中国が東アジアのライフサイエンス総合支出産業を支配するのか?

「中国のライフサイエンス総支出産業は、2024年に47.9%を占めると予測される」。

世界最大の人口と急成長する中産階級を擁する中国は、可処分所得とヘルスケアのニーズを増大させる膨大な消費者基盤を示している。 これは、医薬品、医療機器、その他のライフサイエンス製品の市場が急成長していることを意味する。 中国政府は、経済・社会の発展におけるライフサイエンスの重要な役割を認識し、この分野に多大な資源を投入している。 メイド・イン・チャイナ2025」や研究開発資金の増加といった政策イニシアチブは、国内のイノベーションを後押しし、中国の製薬産業を世界の舞台へと押し上げることを目的としている。

一部の欧米の製薬会社とは異なり、中国の製薬会社は主に国内市場を優先しているため、特定の地域のニーズや嗜好に合わせて製品やサービスを調整することができる。 この戦略は、市場への迅速な浸透とブランド・ロイヤルティを促進する。 中国の研究開発への投資は急増しており、ヘルスケアにおける精密医療、遺伝子編集、人工知能などの分野に重点が置かれている。 こうしたイノベーションへのコミットメントが最先端技術や救命治療の開発を後押しし、中国の競争力をさらに高めている。

中国の確立された製造インフラと熟練した労働力は、医薬品と医療機器のコスト効率の高い生産を可能にしている。 この競争優位性により、中国企業は高品質の製品を手頃な価格で提供することができ、国内外の消費者にアピールすることができる。

カテゴリー別洞察

ソリューション別では、サードパーティ・エンゲージメント・ソリューションが2024年に35.8%のシェアを占めると予測されている。 また、クラウドベースの展開セグメントは、2024年に65.5%のシェアを占めると予測されている。

どのソリューションが2034年までライフサイエンス集約支出産業を支配するか?

「サードパーティ・エンゲージメント・ソリューションは2024年に35.8%のシェアで業界をリードする」。

サードパーティ・エンゲージメント・ソリューションは、2024年に35.8%という大きなシェアを確保する。 サード・パーティ・ソリューションは、社内運営に代わるコスト効率の高い選択肢を提供する。 企業は、自社チームの構築や維持にかかる諸経費を負担することなく、専門的な知識やリソースを活用することができる。 この経済的優位性は、研究開発から臨床試験、商品化まで、業界全体に響いている。

リソースを迅速に増減できることは、ライフサイエンス分野の企業にとって重要な利点である。 サードパーティのプロバイダーは、プロジェクトのニーズに応じて人員や専門性を柔軟に調整できるため、企業は市場環境の変化に対応し、新たなビジネスチャンスを生かすことができる。

サードパーティー・ソリューションは、豊富な専門知識と経験をもたらす。 企業は薬事コンプライアンス、臨床試験管理、データ分析などの分野で経験豊富な専門家の専門知識を活用し、プロジェクトを効率的かつ効果的に遂行することができる。 特定の業務をアウトソーシングすることで、企業は社内のリソースをコアコンピテンシーに集中させ、イノベーションを推進することができる。

ライフサイエンス業界の企業にとって最も有利な展開タイプは?

「クラウドベースの展開が2024年に65.5%のシェアで優位を占める」。

クラウドベースの展開セグメントは、2024年に65.5%のシェアを占めると予測されている。 クラウド・ソリューションは比類のない俊敏性を提供するため、企業は必要に応じてインフラやリソースを増減できる。 この柔軟性は、研究のブレークスルーや市場のシフトが迅速な適応を必要とするライフサイエンスのアグリゲート・スペンディングにおいて極めて重要である。 クラウドを使えば、企業は煩雑なITインフラに煩わされることなく、変化するニーズに機敏に対応することができる。

クラウドの導入により、ハードウェアやソフトウェアへの高額な先行投資が不要になる。 企業は使用したリソースに対してのみ支払いを行うため、大幅なコスト削減が可能となり、中核となる研究開発や商品化のための資金を確保することができる。 クラウド・ソリューションは、ライフサイエンス分野の新興企業や中小企業にとって特に魅力的です。

しかし、最新のクラウド・プロバイダーは堅牢なセキュリティ機能を提供し、厳しい業界規制に準拠している。 このため、機密性の高い患者データや研究情報は確実に保護され、企業は安心してクラウドのメリットを活用することができる。

ライフサイエンス総支出業界の競争環境

ライフサイエンス総支出業界の優位性を確保するため、大手企業は多様な戦略を採用している。 各社は、創薬や医薬品開発で競争優位に立つため、最先端技術に投資することが多い。 こうした共同研究は研究能力を高め、知識交換を促進し、革新的な治療法や治療法の開発を促進する。

企業は、プロセスを最適化し、サプライチェーンの回復力を高め、全体的な業務効率を高めるために、デジタルトランスフォーメーション構想に積極的に投資している。 高度な分析、人工知能、遠隔医療技術の統合は、競争力を維持する上で極めて重要な役割を果たしている。

環境、社会、ガバナンス(ESG)への配慮は、競争環境における差別化要因になりつつある。 良心的な消費者や投資家にアピールするため、企業は持続可能性の目標、倫理的慣行、社会的責任に沿った支出決定を行う。

患者中心のアプローチへのシフトは、ライフサイエンス企業の競争戦略に影響を及ぼしている。 患者体験、エンゲージメント、アウトカムを最優先する取り組みに投資が向けられ、対応力と顧客中心のビジネスモデルが反映されている。

最近の動向

アボット・ラボラトリーズが新しい持続グルコース・モニタリング・システムのFDA承認を取得。 FreeStyle Libre 3システムは、従来モデルよりも小型のセンサー、長時間の装着、精度の向上を実現し、数百万人の糖尿病患者に恩恵をもたらす可能性がある。

イルミナが次世代DNAシーケンスプラットフォームを発表。 NovaSeq 6000システムは、従来モデルよりも高速なシーケンス速度と高いスループットを誇り、遺伝子研究や個別化医療への取り組みを加速する可能性がある。

ギリアド・サイエンシズ社が希少血液がんに対する新薬の承認を発表。 この新薬は「Yescarta」と呼ばれ、大細胞型B細胞リンパ腫の治療薬として承認されたCAR-T細胞療法で、治療の選択肢が限られている患者に根治の可能性を提供する。

インテュイティブ・サージカル社、機能を強化した新型手術ロボットを発表。 da Vinci Xiロボットは、器用さ、視覚、器具制御が改善されており、低侵襲手術において外科医に高い精度と柔軟性を提供することを目的としている。

ライフサイエンス総支出市場調査のセグメンテーション

ソリューション別

サードパーティ・エンゲージメント・ソリューション

レポーティング・ソリューション

社内ソフトウェアシステム

表計算ソフトによる手作業

デプロイメント別

ウェブベースの展開

クラウドベースの展開

ビジネスタイプ別

中小企業

中堅企業

大企業

エンドユーザー別

製薬会社

医療機器メーカー

バイオ・ライフサイエンス企業

ヘルスケア

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のライフサイエンス総支出市場規模は?

世界のライフサイエンス向けアグリゲートスペンディング市場の2019年の市場規模は8億1,730万米ドルであった。

2024年の生命科学アグリゲートスペンディングの販売見通しは?

2024年のライフサイエンス向け総販売額の見通しは12億7,340万米ドルと予測される。

ライフサイエンス総支出の10年間の需要予測は?

ライフサイエンス総支出産業は、2034年までに32億9,250万米ドルの市場規模に達すると予測されている。

ライフサイエンス支出総額の需要成長予測は?

ライフサイエンス総支出産業は、2034年まで年平均成長率10.0%で上昇すると予測されている。

米国の市場成長率は?

米国のライフサイエンス総支出産業は、2034年まで年平均成長率9.4%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. ソリューション別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. ソリューション別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. ソリューション別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. サードパーティエンゲージメントソリューション

5.3.2. 支出集計レポートソリューション

5.3.3. 社内ソフトウェアシステム

5.3.4. 手作業によるスプレッドシート

5.4. ソリューション別前年比成長トレンド分析(2019年~2023年

5.5. ソリューション別絶対額機会分析、2024~2034年

6. 世界市場分析 2019~2023年および予測 2024~2034年:デプロイメント別

6.1. はじめに/主な調査結果

6.2. 2019年から2023年までのデプロイメント別過去市場規模金額(百万米ドル)分析

6.3. 現在および将来の市場規模金額(百万米ドル)分析および展開別予測、2024年~2034年

6.3.1. ウェブベースの展開

6.3.2. クラウドベースの展開

6.4. デプロイメント別前年比成長トレンド分析(2019年~2023年

6.5. デプロイメント別絶対額機会分析、2024年~2034年

7. 世界市場分析 2019~2023年および予測 2024~2034年:ビジネスタイプ別

7.1. はじめに / 主要な調査結果

7.2. 2019年から2023年までのビジネスタイプ別過去市場規模金額(百万米ドル)分析

7.3. ビジネスタイプ別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 小規模企業

7.3.2. 中堅企業

7.3.3. 大企業

7.4. ビジネスタイプ別前年比成長トレンド分析(2019年~2023年

7.5. ビジネスタイプ別絶対額機会分析、2024年~2034年

8. エンドユーザー別世界市場分析 2019~2023年および予測 2024~2034年

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 製薬会社

8.3.2. 医療機器メーカー

8.3.3. バイオテクノロジー・ライフサイエンス企業

8.3.4. 医療施設

8.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019〜2023年および予測2024〜2034年

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. ソリューション別

10.2.3. 展開別

10.2.4. ビジネスタイプ別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. ソリューション別

10.3.3. 展開別

10.3.4. ビジネスタイプ別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. ソリューション別

11.2.3. デプロイメント別

11.2.4. ビジネスタイプ別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. ソリューション別

11.3.3. 展開別

11.3.4. ビジネスタイプ別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. ソリューション別

12.2.3. デプロイメント別

12.2.4. ビジネスタイプ別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. ソリューション別

12.3.3. 展開別

12.3.4. ビジネスタイプ別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場の分析 2019~2023年および予測 2024~2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. ソリューション別

13.2.3. デプロイメント別

13.2.4. ビジネスタイプ別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. ソリューション別

13.3.3. 展開別

13.3.4. ビジネスタイプ別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. ソリューション別

14.2.3. 展開別

14.2.4. ビジネスタイプ別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. ソリューション別

14.3.3. 展開別

14.3.4. ビジネスタイプ別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. ソリューション別

15.2.3. 展開別

15.2.4. ビジネスタイプ別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. ソリューション別

15.3.3. 展開別

15.3.4. ビジネスタイプ別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. ソリューション別

16.2.3. 展開別

16.2.4. ビジネスタイプ別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. ソリューション別

16.3.3. 展開別

16.3.4. ビジネスタイプ別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. ソリューション別

17.1.2.2. デプロイメント別

17.1.2.3. ビジネスタイプ別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. ソリューション別

17.2.2.2. デプロイメント別

17.2.2.3. ビジネスタイプ別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. ソリューション別

17.3.2.2. デプロイメント別

17.3.2.3. ビジネスタイプ別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. ソリューション別

17.4.2.2. デプロイメント別

17.4.2.3. ビジネスタイプ別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. ソリューション別

17.5.2.2. デプロイメント別

17.5.2.3. ビジネスタイプ別

17.5.2.4. エンドユーザー別

17.6. イギリス

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. ソリューション別

17.6.2.2. デプロイメント別

17.6.2.3. ビジネスタイプ別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. ソリューション別

17.7.2.2. デプロイメント別

17.7.2.3. ビジネスタイプ別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. ソリューション別

17.8.2.2. デプロイメント別

17.8.2.3. ビジネスタイプ別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. ソリューション別

17.9.2.2. デプロイメント別

17.9.2.3. ビジネスタイプ別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. ソリューション別

17.10.2.2. デプロイメント別

17.10.2.3. ビジネスタイプ別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. ソリューション別

17.11.2.2. デプロイメント別

17.11.2.3. ビジネスタイプ別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. ソリューション別

17.12.2.2. デプロイメント別

17.12.2.3. ビジネスタイプ別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. ソリューション別

17.13.2.2. デプロイメント別

17.13.2.3. ビジネスタイプ別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. ソリューション別

17.14.2.2. デプロイメント別

17.14.2.3. ビジネスタイプ別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. ソリューション別

17.15.2.2. デプロイメント別

17.15.2.3. ビジネスタイプ別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. ソリューション別

17.16.2.2. デプロイメント別

17.16.2.3. ビジネスタイプ別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. ソリューション別

17.17.2.2. デプロイメント別

17.17.2.3. ビジネスタイプ別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. ソリューション別

17.18.2.2. デプロイメント別

17.18.2.3. ビジネスタイプ別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. ソリューション別

17.19.2.2. デプロイメント別

17.19.2.3. ビジネスタイプ別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. ソリューション別

17.20.2.2. デプロイメント別

17.20.2.3. ビジネスタイプ別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. ソリューション別

17.21.2.2. デプロイメント別

17.21.2.3. ビジネスタイプ別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. ソリューション別

17.22.2.2. デプロイメント別

17.22.2.3. ビジネスタイプ別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. ソリューション別

17.23.2.2. デプロイメント別

17.23.2.3. ビジネスタイプ別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. ソリューション別

18.3.3. 展開別

18.3.4. ビジネスタイプ別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. クオルダータ

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. ポージオ・ライフ・サイエンセス合同会社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. メドプロシステムズLLC

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. 医薬品

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. IQVIA社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ベクターヘルス社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. アランダ・ソフトウェア

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. メディコンプリ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. キャップジェミニ

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. サーナー・コーポレーション

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***