世界のリグニン製品市場(2025年~2033年):供給源別、製品タイプ別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

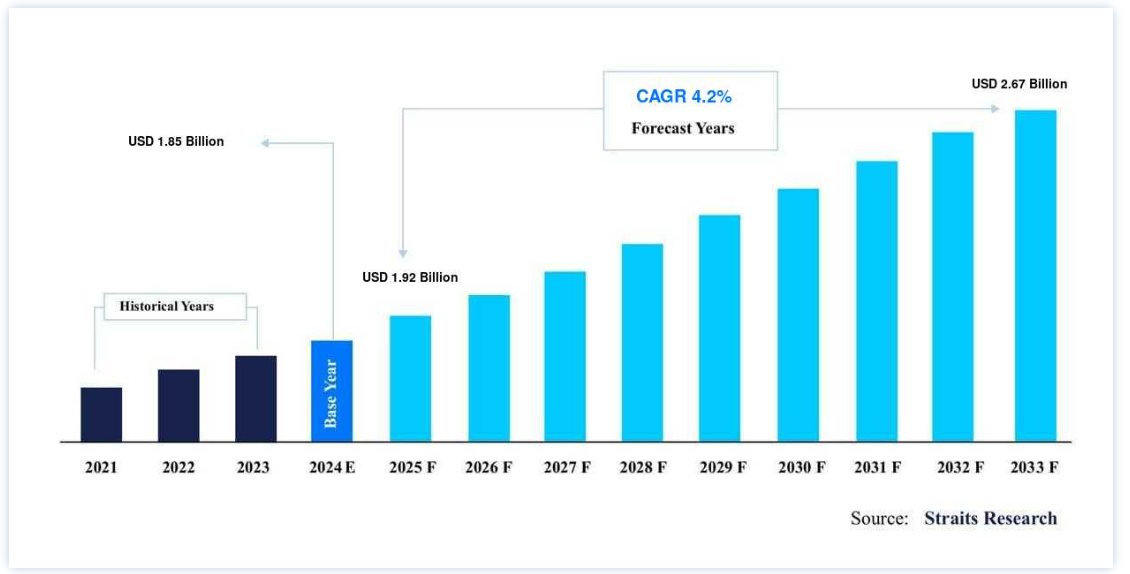

世界のリグニン製品市場規模は、2024年に 18.5億米ドル と評価され、2025年には 16.7億米ドル に達すると予測されています。2025年には920億ドル から2033年には26.7億ドルに達し、予測期間中(2025-2033年)には 年平均成長率4.2% で成長すると予測されています。

リグニン製品は、乾燥地の植物の細胞壁に自然に存在する、複雑で無害な生分解性ポリマーに由来する。 糖やスルホン酸糖を還元するリグノスルホン酸塩を含み、優れた結合特性を示します。 壁板、皮革、水処理、鉛蓄電池、石油回収、工業用洗浄剤、油井掘削泥などに使用されている。 また、接着剤、樹脂、結合剤、分散剤、乳化剤、湿潤剤、凝集剤、キレート剤として、世界中の様々なエンドユーザー産業で使用されている。

リグニン製品市場 成長要因

動物飼料の需要増加

家畜飼料にリグニンを添加することで、飼料の物性と家畜の健康が向上する。 動物用飼料ペレットは、ナトリウムとカルシウムの非常に効果的なリグノスルホン酸塩から製造される。 畜産が集約化され、必要な栄養素が広く知られるようになったため、市販の配合飼料への依存度が高まっている。 市販飼料や農場内飼料の価格は、原材料費の高騰により、世界中どこでも実質的に20~40%上昇している。 このため、農家は飼料を確保するためにさまざまな方法を使わざるを得なくなっている。 クラフトリグニンなど、他のパルプ化方法でゴミから除去されたリグニンを購入する方がコストが安いのだ。 その結果、リグニンは配合飼料製品の製造に添加物として使用されることが多くなった。

分散剤におけるリグニンの使用の増加

硫酸塩パルプ液やその他のリグニンを含む材料から作られる分散剤は、コスト/性能の向上、耐繊維性、高温での安定性、耐熱性など、さまざまな特性を持っています。 リグニンは、土壌など一部の用途では分散剤として有効である。 その結果、化学的に変化させたリグニン(リグノスルホネート)が分散・分散剤として採用されている。 リグニン分散剤は、その熱安定性、繊維染色の規制、アゾ還元の回避、処方におけるペースト粘度の低下、染料強度の標準化に伴うコスト/パフォーマンスの向上、および生態学的受容性により、染料への採用が増加している。

リグニン製品市場の抑制要因

研究開発と消費者製品とのギャップの拡大

高純度リグニンの前処理と研究開発コストは相当なものである。 ほとんどの国では、少なくとも量的にはまだ高純度リグニンはほとんど使われていない。 また、斬新な品目を生み出したり、既存の品目のコストを下げたりする研究も絶え間なく行われている。 リグニンはセルロースの次に豊富な物質であるにもかかわらず、価格が高いため、その使用はいまだに制限されている。 研究開発プロセスにはコストがかかるため、研究への取り組みは少なく、メーカーが手頃な価格の製品を作るのは難しい。 エネルギーの分野も研究開発の対象である。 電力と熱の生産には、リグニンや、新タンパク質、未発酵糖、バイオマス成分を含むその他の廃棄物が豊富な燃料源として採用されている。

リグニン製品の市場機会

コンクリート添加剤の使用の増加

リグニンとその製品は、コンクリート用バインダー、ダスト抑制剤などの添加剤に重要な用途がある。 リグニンスルホン酸塩はグラスウール断熱材のバインダーとして使用され、アスファルトバインダーの性能を向上させる。 リグニンスルホン酸塩は、歴史的に路面の安定化と防塵のために道路に使用されてきた。 リグニンベースの製品は、一般的に路面に塗布される石油や塩ベースの製品よりも安全で経済的である。 これが、予測期間中にリグニンベースの製品の使用を促進すると予想される主な要因のひとつである。 地域的には、ヨーロッパがコンクリート添加剤としてのリグニンの消費をリードしている。 しかし、アジア太平洋地域は予測期間中に最も速いCAGRを記録すると予想されている。 アジア太平洋地域の重要なインフラプロジェクトが、この地域市場を押し上げると期待されている。

地域別 洞察

欧州:市場シェア3.23%で圧倒的な地域

欧州は世界のリグニン製品市場において最も大きなシェアを占めており、予測期間中の年平均成長率は3.23%と予想されている。 欧州で最も重要な建築市場はドイツにある。 同国の建設業界は、主に新築住宅建設プロジェクトの増加により、緩やかに拡大している。 さらに、飼料は食料生産に不可欠である。 ドイツではDeutsche Tiernahrung Cremer GmbH & Co. KG、Worlée、Kiwaなどの企業によって生産されている。 動物飼料の製造に使用されるリグニン・ペレットの需要は、国内の動物飼料製造業者の増加に伴い、予測期間を通じて増加すると予想される。 予測期間中、航空機のMRO活動や特定部品の生産が多く、炭素繊維の潜在的な市場を提供すると予想される。

アジア太平洋地域:年平均成長率4.13%で最も急成長している地域

アジア太平洋地域のCAGRは4.13%で、予測期間中に3億3,256万米ドルの成長が見込まれる。 中国民用航空局によると、全空港プロジェクトの80%以上が建設を再開している。 全国に65ある空港プロジェクトのうち、27は重要な国営空港プロジェクトである。 こうした取り組みにより、建築業界で使用されるリグニン由来製品の市場が拡大すると予測される。 この大幅な成長の背景には、2つの政策修正がある。 第一に、中国中央政府は近年、経済成長を維持するため、インフラ支出における財政刺激策を強力に推進してきた。 第二に、地方政府が信用供与の可否、物件要件、購入基準に関する規制を着実に緩和しており、これが国内不動産市場を後押ししている。

中国の強力な化学部門と厳格な廃水処理規則により、鉛やカドミウムのような重金属を除去するための水処理製剤におけるリグニンのニーズは高まると予想される。 インドの建設・飼料セクターの拡大は、リグニンベースの製品需要に大きく寄与している。 インド政府は、スマートシティプロジェクトや2022年までの万人向け住宅建設など、数多くのイニシアチブを打ち出しており、建設業界は大いに活性化すると予想される。 さらに、不動産法、GST、REITを含む最近の規制改革により、今後数年間はクリアランスの遅れが短縮され、建築業界が改善されることが期待される。

米国は北米で経済成長が著しい主要国のひとつである。 グーグル、フェイスブック、アップル、マイクロソフト、アマゾンなど世界有数の大企業の本拠地であり、新しいオフィスやデータセンターの建設に投資している。 米国では建設部門の拡大に伴い、コンクリートの結合剤、分散剤、添加剤としてのリグノスルホネート製品のニーズが高まると予想される。 さらに、石油価格の上昇に伴い同地域の掘削活動が拡大し、石油・ガス部門におけるリグノスルホン酸塩の需要が高まると予想される。 カナダの多くの産業部門が大幅に拡大し、水処理事業が増加すると予想される。 同国の現在の廃水処理施設とともに、オンタリオ州の既存の廃水処理施設の拡張や、ケベック州とブリティッシュ・コロンビア州での新たな廃水処理施設の建設など、継続的な改善が行われている。 鉛やカドミウムなどの重金属を除去するための水処理製剤におけるリグニン市場は、これらすべての開発により成長すると予想される。

公的資金の不足や汚職スキャンダルといった大きな障害が、ブラジルの建築業界を悩ませている。 しかし、”Minha Casa Minha Vida “や “Programa de Parcerias de Investimentos “のような政府のプログラムは、最近このセクターの回復を助け、国内の大規模な建設活動をもたらした。 サウジアラビアでは、食肉は必需品とみなされている。 現地で販売される鶏肉の80%以上は冷蔵保存されているが、サウジアラビアの消費者は新鮮な鶏肉を好む。 飼料製造用リグニン・ペレット市場は、今後数年間、飼育に使用される動物飼料のニーズの高まりによって牽引されるだろう。 リグニンの市場需要は、予測期間を通じてリグニン誘導体の最終消費者におけるこれらすべての成長指標によって引き起こされると予想される。

セグメント別分析

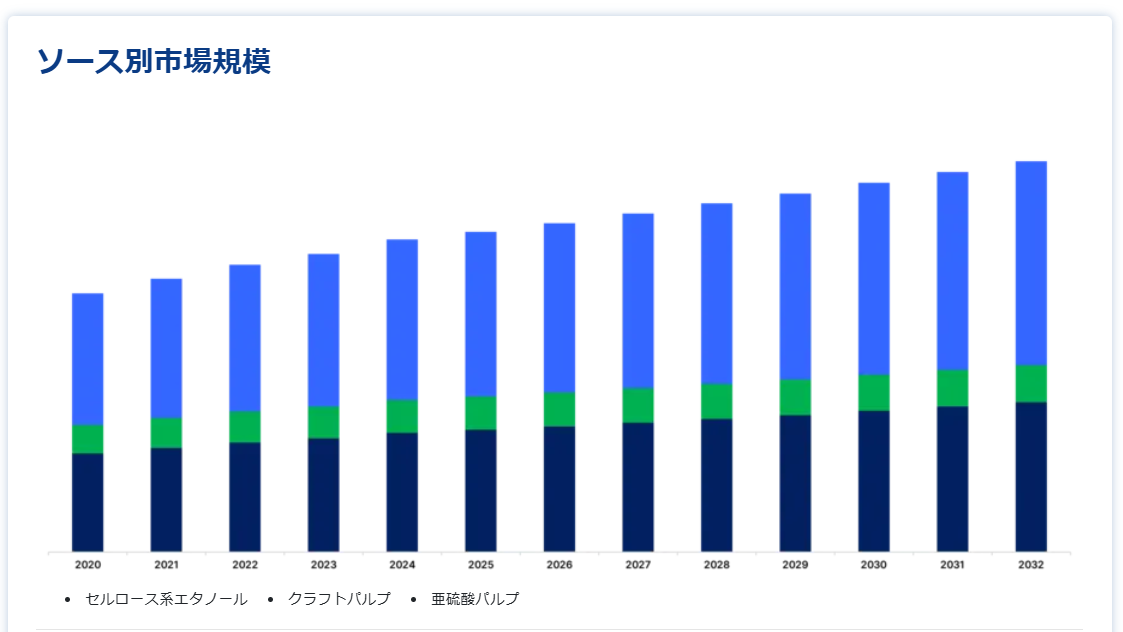

ソースタイプ別

亜硫酸パルプ化分野は市場貢献度が最も高く、予測期間中の年平均成長率は3.45%と予想される。 亜硫酸プロセスは、リグニンを除去することにより、木材チップを実質的に純粋なセルロース繊維であるパルプに変える。 クラフト法は、強アルカリ性の料理酒でしか使用できない一貫した手順であるのに対し、サルファイトプロセスは柔軟性が高いのが特徴である。 サルファイトパルプ化では、薬品の添加量と配合を変えることにより、理論的にはすべてのpH範囲を使用することができる。 その結果、サルファイトパルプを用いて様々な種類のパルプやグレードのパルプを多目的に製造することができる。 サルファイトパルプは、クラフトパルプの代替市場パルプ等級とし てではなく、紙の製造に使用されることが多い。 製紙以外の用途では、サルファイトパルプはセルロースの供給源として依然として貴重な商品である。

クラフト法は、クラフトパルプ法、硫酸法とも呼ばれる。 木材をほぼ純粋なセルロース繊維からなる木材パルプに変換する技術である。 木材チップは厳しい化学薬品(ホワイトリカー)によってパルプと使用済みリカー(ブラックリカー)を製造する。 使用済みリカーはその後、苛性化装置でホワイトリカーに再生される。 この製法はここ数年、製紙生産の約80%で使用されている。 硫化水素ガスやその他の硫黄ガス化合物が副産物の1つであるため、クラフト工程を使用する製造会社は、その強く不快な臭いで容易に見分けがつく。 クラフト工程で除去されたリグニンは、通常、濃縮黒液の一部として燃料価値から燃焼され、工場とその関連工程を動かすエネルギーとなる。

製品タイプ別

高純度リグニンセグメントが最も高い市場シェアを持ち、予測期間中のCAGRは3.50%で成長すると予想されている。 太陽エネルギーを貯蔵するために、リグニンは最も普及している天然原料であり、非化石有機炭素の30%を占めている。 特別に調製されたリグニンは、抗酸化作用、抗菌作用、抗ウイルス作用を持つ有効成分として有用であるが、リグニン由来の高純度支持体は、ゲルや乳化剤からなる食品や化粧品用途の支持体としても許容される。 バイオベース産業共同事業体が支援したSWEETWOODS木材価値化プロジェクトは、高純度のほぼ本来のリグニンと木糖の工業的に代表的なサンプルを何トンも出荷した。 Graanul Biotech社によると、新規リグニンと糖類は2022年第4四半期から市販される予定である。

リグニンの種類が増えているのはクラフトリグニンで、これは硫酸クラフトを加熱して作られる。 市販のクラフトリグニンは、リグニンアミンやスルホン化された形で提供されることが多い。 これらは主に、蒸気やエネルギーの生成など、価値の低い用途に使用されます。 その結果、クラフトリグニンは、電気を生産する回収ボイラーの燃料として利用されることが多くなっている。 再生可能な炭素源の需要、商業用途の多様性、原料コストの低さが、クラフトリグニン市場を牽引する主な理由である。 しかし、クラフトリグニン市場は、拡大に拍車をかける研究開発の不足や用途に関する知識の不足などの問題によって制約を受けると予想される。 クラフトリグニンは炭素含有量が高いため、経済的用途が拡大している。 肥料、殺虫剤、結合剤、樹脂は、多くの用途のほんの一部です。 分散剤、強化炭素、炭素繊維は、さらに新たな用途の一部である。

用途別

コンクリート添加剤分野は市場貢献度が最も高く、予測期間中の年平均成長率は3.72%と予想される。 リグニンおよびその誘導体は、コンクリート添加剤のバインダーや防塵剤として使用される。 建築に使われるグラスウール断熱材のバインダーとしても機能し、アスファルトバインダーの機能性を高める。 道路では、リグニン・スルホン酸塩が路面の安定化と粉塵低減のための解決策として長年使用されてきた。 化学メーカーは、中米、南米、アジア太平洋の発展途上国における化学産業の強固な生産基盤により、コンクリート混和剤として使用できるリグニンの開発への支出拡大が期待できる。 コンクリート混和剤として使用されるリグニンの製造業者には、日本製紙株式会社(Nippon Paper Industries Co. Ltd、Borregaard LignoTech、Domsjö Fabrikerなどがある。

植物の細胞壁にはセルロースが含まれており、このセルロースはエタノールやその他の商品を作るのに使用できる重要な成分である。 植物細胞壁には、紙の主成分であり、エタノール合成のための糖源であるセルロースも含まれている。 リグニンは飼料の物理的特性と動物の健康を改善するため、動物飼料の成分として利用されている。 クラフトリグニンやアルセルリグニンのような様々な形態の精製リグニンは、木材パルプ化作業で使用される様々な化学処理によって生成される。 純粋なリグニンを用いた研究は、これらのフェノール性断片が畜産において重要な用途を持つと予想されているにもかかわらず、あまり注目されていない。

リグニン製品市場のセグメント

供給源別(2021-2033)

セルロース系エタノール

クラフトパルプ

亜硫酸パルプ

製品タイプ別(2021-2033)

リグノスルホン酸塩

クラフトリグニン

高純度リグニン

オルガノソルブリグニン

加水分解リグニン

ソーダリグニン

ケミカルリグニン

その他

用途別 (2021-2033)

コンクリート添加物

動物飼料

バニリン

分散剤

樹脂

活性炭

炭素繊維

プラスチック/ポリマー

フェノール・誘導体

建築材料

バイオポリマー

輸送用燃料

その他(ブレンド、吸着剤など)

素材別 (2021-2033)

広葉樹

針葉樹

わら

サトウキビバガス

トウモロコシ茎葉

使用済み酒

川下ポテンシャル別(2021~2033年)

バニリン

炭素繊維

フェノール

BTX

フェノール樹脂

接着剤

エポキシ樹脂

活性炭

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のリグニン製品市場規模分析

9. 北米のリグニン製品市場分析

10. ヨーロッパのリグニン製品市場分析

11. APACのリグニン製品市場分析

12. 中東・アフリカのリグニン製品市場分析

13. ラタムのリグニン製品市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***