世界の液体フィルター市場(2025年~2033年):製品タイプ別、素材別、用途別、地域別

| 本調査は、液体フィルター市場に関する包括的な分析を行っております。エグゼクティブサマリーでは、市場全体の概要と主要な要素を簡潔にまとめています。調査範囲とセグメンテーションでは、市場を地域や用途、技術などで分類し、それぞれのセグメントの特性を明らかにしています。 市場機会の評価では、成長が見込まれる分野や新たなビジネスチャンスについて考察しています。また、市場動向では、技術革新や消費者のニーズの変化が市場に与える影響を検討しています。市場の評価においては、過去から現在までのトレンドを分析し、将来の予測を行っています。 規制の枠組みについては、液体フィルターに関連する法律や規制が市場に与える影響を示しています。ESGの動向では、環境、社会、ガバナンスの視点から、企業の取り組みや市場の変化を分析しています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場動向や成長要因を考察しています。競合情勢については、主要な市場プレイヤーの戦略や競争状況を詳述しています。 最後に、調査方法や付録、免責事項を示し、調査の透明性と信頼性を確保しています。全体を通じて、液体フィルター市場の現状と未来を総合的に理解するための情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

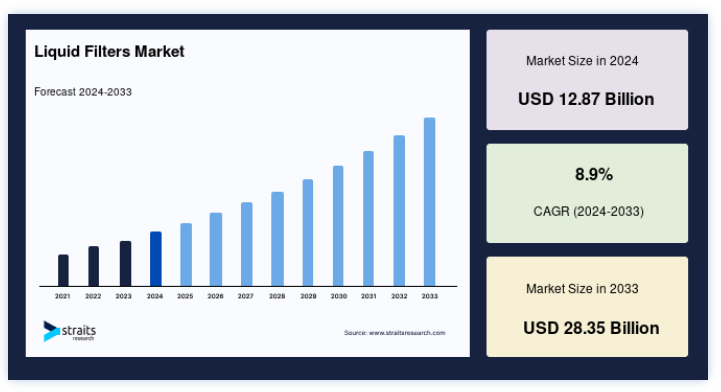

世界の液体フィルター市場は2024年には128.7億米ドルの規模に達し、2025年には140.9億米ドル、2033年には283.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは8.9%で拡大すると予測されています。(2025年~2033年)

液体フィルターは、様々な産業、自治体、家庭用アプリケーションにおいて、液体から不純物や汚染物質を除去する重要なコンポーネントである。 これらのフィルターは、水処理、化学薬品、食品・飲料、医薬品、石油・ガスなどの産業において、製品の品質、プロセス効率、環境コンプライアンスを確保する上で極めて重要である。

工業化と都市化の進展により、効率的な水処理システムに対する需要が高まり、市場は大きく成長している。 例えば、大手水技術プロバイダーであるザイレム社(Xylem Inc.)は、世界中の産業プラントで高度な液体ろ過ソリューションを導入し、廃水管理と環境基準への準拠を改善している。 さらに、生態学的持続可能性への取り組みの高まりは、大きな成長機会を生み出している。 企業は、環境に優しいソリューションを優先する消費者層の増加に対応するため、膜ろ過を含む先進技術への投資を増やしている。

市場動向

スマートろ過技術の採用

スマートろ過技術は、モノのインターネット(IoT)と人工知能(AI)を統合してリアルタイムの監視と予知保全を行うことで、液体フィルター市場に革命をもたらしている。 これらの進歩により、ダウンタイムが短縮され、運用効率が向上する。 これらの技術は、予知保全を可能にし、操業効率を向上させ、産業プロセスにおけるダウンタイムを最小限に抑える。

例えば、3Mは2024年に、IoTを利用してフィルターの性能を監視し、メンテナンスの必要性を警告するスマートろ過システムの開発を発表した。 この技術革新は、無菌性と効率の維持が重要な医薬品製造において、特に大きな影響を及ぼしている。

さらに、メンブレンフィルターや活性炭フィルターなど、複数のろ過技術を組み合わせたハイブリッドろ過システムの採用が増加している。 これらのシステムは、食品・飲料業界におけるますます厳しくなる品質要件に対応し、より広範な汚染物質に対応することで性能を向上させている。

液体フィルター市場の成長要因

厳しい環境規制

廃水処理と排出ガス規制を義務付ける政府の政策が、産業界全体で液体ろ過システムの採用を促進している。 例えば、欧州連合(EU)の水枠組み指令(Water Framework Directive)は、汚染を軽減するために産業界に厳格な廃水管理の実施を義務付けている。 例えば、米国環境保護庁が2024年に更新するガイドラインは、コンプライアンスを確保するために産業プロセスで高度なろ過システムを使用することを強調しており、この分野への投資に拍車をかけている。

水不足に加え、製薬業界や食品・飲料業界の急成長も高性能ろ過システムの需要を押し上げている。 これらの業界は、製品の品質と安全基準の遵守を保証するために、厳格な汚染管理に依存している。

例えば、医薬品の適正製造基準(GMP)に関する米国FDAのガイドラインは、製造中の無菌状態を維持するための高度な液体ろ過システムの重要性を強調している。

市場の制約

高い初期投資とメンテナンス費用

進歩にもかかわらず、液体ろ過システムの設置と維持にかかる高いコストが、特に中小企業(SME)にとって障壁となっている。 この課題は、高度なろ過技術の長期的なコストメリットに対する認識が限定的であることによって、さらに深刻なものとなっている。

さらに、ろ過システムの保守と交換は、特に液体処理量の多い産業では、資源集約的である可能性がある。 報告書によると、発展途上国の中小企業の60%近くが、最新のろ過技術を採用する際の主な障壁としてコストを挙げている。 さらに、有害汚染物質を含む可能性のある使用済みフィルターや膜の廃棄に関する課題が、環境規制への準拠を複雑にしている。

将来の機会

インフラと産業開発への投資の増加

新興市場におけるインフラプロジェクトと工業化の急増は、液体ろ過メーカーに有利な成長機会を提供している。 政府や民間企業は、高度なろ過技術を組み込んだ近代的な水処理施設や産業システムへの投資を増やしている。

例えば、2024年12月、3Mは欧州の食品・飲料業界をターゲットとした持続可能な液体フィルターカートリッジでろ過製品ポートフォリオを拡大し、環境に優しいオペレーションを強調している。 このような投資は、効率的なろ過ソリューションが重視されるようになっていることを裏付けるものであり、市場プレーヤーにとって世界的な足跡を拡大する大きなチャンスとなっている。

さらに、世界の液体フィルター市場は、環境に優しく費用対効果の高いろ過ソリューションを開発する絶大な機会を提供している。 持続可能な技術への投資の増加は、成長の道筋を生み出している。 さらに、大規模な廃水処理プラントを開発するためのヴェオリアとインドの自治体との提携など、政府と民間企業との協力関係も市場の可能性を裏付けている。

地域別 インサイト

北米: 技術進歩が市場の主導権を握る

北米は、技術の進歩と堅調な産業需要に牽引され、世界の液体フィルター市場を支配している。 同地域は持続可能性と環境コンプライアンスに重点を置いており、政府のイニシアチブが市場の成長を支えている。 例えば、米国環境保護庁(EPA)は、2024年に12億米ドルの水インフラ改善プログラムを発表し、高度なろ過ソリューションの需要を押し上げている。 3MやParker Hannifinなどの主要企業は研究開発に多額の投資を行い、北米の産業に合わせた革新的な製品を発表している。

欧州:持続可能性への取り組みが市場拡大を後押し

欧州の液体フィルター市場は、厳しい環境規制や再生可能エネルギーと持続可能性の重視から大きな恩恵を受けている。 2050年までにカーボンニュートラルを達成することに焦点を当てた欧州連合のグリーンディールは、上下水道管理システムへの投資を増加させた。 特にドイツは革新的なろ過技術の拠点として台頭し、Mann+Hummelなどの企業が市場をリードしている。

さらに、食品・飲料・医薬品などの業界は、規制基準を満たすために高効率フィルターを採用している。 欧州環境庁は、2024-2025年に様々な分野で高度ろ過システムの採用が25%増加すると報告している。

アジア太平洋: 急速な工業化と都市化が成長を促進

アジア太平洋地域は、急速な工業化、都市化、水不足の深刻化を背景に、液体フィルター市場で最も急成長している地域である。 中国やインドのような国々が主要な貢献国であり、政府が支援するイニシアティブによって高度なろ過技術が促進されている。 例えば、中国の「メイド・イン・チャイナ2025」戦略は、主要産業において液体フィルターを含む高効率産業機器の採用を強調している。

ペンテェアやザイレムのような主要企業は地域事業を拡大し、費用対効果が高く拡張性の高いソリューションを導入している。 アジア開発銀行によると、2024年にはアジアの産業ユニットの30%以上がろ過システムをアップグレードするという。

国別インサイト

世界市場は、効率的な水管理システムと産業廃棄物処理に関する厳しい規制の必要性によって、特定の主要国が大きく貢献しており、世界的な成長を目の当たりにしている。

米国: 米国は、効率的な水管理システムと産業廃棄物処理に関する厳しい規制の必要性によって、液体フィルターの重要な市場となっている。 環境保護庁(EPA)は廃水処理に厳しい基準を設けており、高度な液体ろ過ソリューションの需要を後押ししている。 主な動きとしては、バイデン政権が2024年に超党派インフラストラクチャー法の下で550億米ドルを投資し、清潔な飲料水と廃水インフラをターゲットとしていることが挙げられる。 パーカー・ハネフィンやイートン・コーポレーションなどの企業は、革新的なろ過製品を積極的に開発し、市場競争力を高めている。

ドイツ: ドイツの市場は、持続可能な産業慣行と節水イニシアチブを重視することによって強化されている。 グリーン技術に対する政府の支援が、化学や食品加工などの産業における高性能液体フィルターの採用を後押ししている。 2024年12月、BASFは化学加工工場向けに、水の消費量を削減し、操業効率を向上させる次世代ろ過システムを発表した。 これらの進歩は、環境に優しい製造業への国のコミットメントを反映している。

中国: 中国の液体フィルター市場は、急速な工業化と都市化によって著しい成長を遂げている。 政府は第14次5カ年計画(2021-2025年)で水質汚染に重点的に取り組んでおり、高度なろ過技術への投資が加速している。 北京OriginWaterや江蘇Aier環境保護技術のような企業は、この変革の最前線にいる。

インド: インドの産業部門の成長と清潔な水ソリューションに対する意識の高まりが、液体フィルター市場を後押ししている。 農村部の家庭に安全な飲料水を提供することを目的としたJal Jeevan Missionのような取り組みが、ろ過システムの需要を増幅させている。 2024年10月、インドの水資源省は10州にわたる廃水処理プラントへの資金提供を発表し、サーマックスやイオンエクスチェンジのようなプレーヤーに市場での存在感を拡大する機会を提供している。

南アフリカ: 南アフリカ市場は、水不足と汚染への対応に注力していることから成長している。 国家水・衛生マスタープランのような政府主導の取り組みが、液体フィルターの採用を促進している。 2024年12月、水衛生省は地元メーカーと提携し、干ばつに見舞われやすい地域にろ過システムを配備し、市場の成長可能性を浮き彫りにした。

オーストラリア: オーストラリアの液体フィルター市場は、その厳しい水質規制と持続可能な採鉱慣行への注力に支えられて拡大している。 2024年9月、オーストラリア政府は農村部の水インフラを改善するために20億米ドルのイニシアチブを開始し、ろ過ソリューションの需要を大幅に押し上げた。 Pentair社やCulligan Water社などの主要企業が積極的に市場成長に貢献している。

液体フィルター市場のセグメンテーション分析

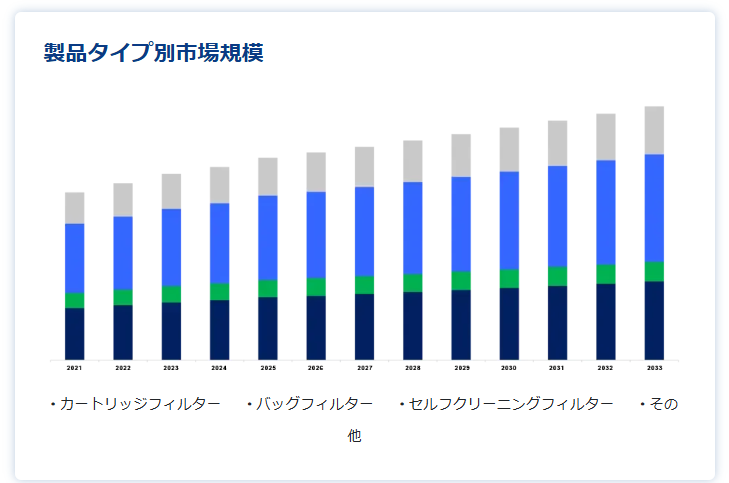

製品タイプ別

カートリッジフィルターは汎用性が高く、医薬品、食品、飲料、水処理産業など幅広い用途に使用されているため、液体フィルター市場を支配している。 濾過効率が高く、交換が容易で、様々な流体に適合するため、非常に好まれる。

例えば、ポール・コーポレーションは2024年、医薬品製造における精密ろ過用に特別に設計された先進的なカートリッジフィルターを発表し、効率の向上とフィルター寿命の延長を実証した。

用途別

厳しい規制基準や、化学や医薬品などの部門における効率的な液体ろ過の必要性に支えられ、工業処理が最大の市場シェアを占めている。

例えば、ダウ・ケミカルが高性能フィルターを提供するために主要な産業顧客と2025年に提携したことは、品質とコンプライアンスの維持におけるろ過の重要な役割を実証している。 報告書によると、環境および運用基準の上昇により、2024年には40%以上の産業施設がろ過システムをアップグレードしている。

液体フィルター市場のセグメンテーション

製品タイプ別(2021年〜2033年)

カートリッジフィルター

バッグフィルター

セルフクリーニングフィルター

その他

素材別 (2021-2033)

金属

ポリマー

セラミック

その他

用途別 (2021-2033)

工業処理

水・排水処理

医薬品

食品・飲料

その他

最終用途産業別 (2021-2033)

化学

石油・ガス

発電

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の液体フィルター市場規模分析

9. 北米の液体フィルター市場分析

10. ヨーロッパの液体フィルター市場分析

11. APACの液体フィルター市場分析

12. 中東・アフリカの液体フィルター市場分析

13. ラタムの液体フィルター市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***