世界の液状合成ゴム市場(2025年~2033年):製品別、用途別、地域別の動向分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

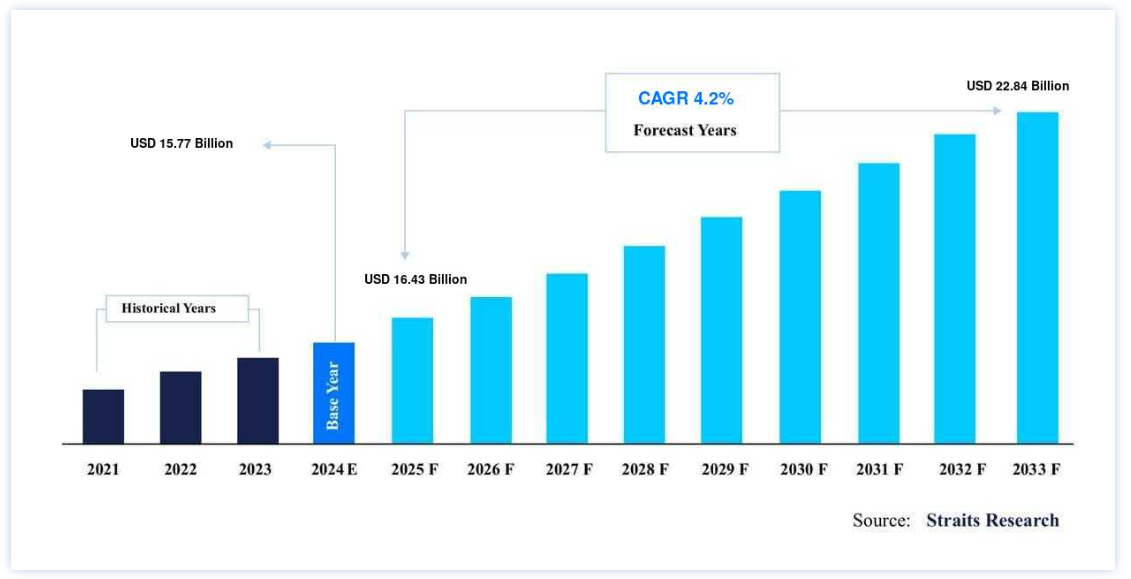

液状合成ゴムの世界市場規模は、2024年には 157.7億米ドル と評価され、2025年には 16.4億米ドル から2025年には 228.4億米ドルに達すると予測されています。2025年の430億3,000万ドル から2033年には228億4,000万ドルに達すると予測され、予測期間(2025-2033年)中は 年平均成長率4.2% で成長する。

石油産業の副産物は、人工エラストマーである合成ゴムの生産に使用される。 液状合成ゴムの流動性が高く、耐摩耗性が高いのは、液状合成ゴムがポリウレタンであるためである。 その用途は、工業用ゴムの製造、タイヤ、接着剤、変性ポリマーの製造などである。

最終用途分野では、研究プロセスの一環として、液状合成ゴムが深く調査されるケースが増えている。 最近の研究では、歯科用複合材料や破折の機械的性質を改善するために、液体合成ゴムが生体材料に使用される可能性が示唆されている。 [ある研究によると、歯科用途に使用されるフロータイプの複合材料では、液状合成ゴムの導入により破壊靭性が9%大幅に改善されたが、歯科用途に使用されるコンデンスタイプの複合材料では、改善はわずか8%であった。 この材料は、強靭化剤として使用される可能性がある。

自動車生産とアフターマーケット活動が一時的に停止しているため、タイヤ製造業界はビジネスが大きく落ち込んでいる。 また、世界中でタイヤの需要が限られているため、天然ゴムの安値の影響は関係ない。 しかし、予測される自動車の生産・販売台数の増加により、2021年以降、液状合成ゴムの市場シェアは上昇するだろう。

液状合成ゴム市場の成長要因

タイヤ分野の需要増加

タイヤの製造には、耐久性が向上し、タイヤの性能が向上する液状合成ゴムが多用されている。さらに、タイヤの表示に関する法律が導入されたことも、この材料の普及につながった。 PBRとSBRは、タイヤの生産に最も多く利用されている合成ゴムの一種である。 ポリブタジエンの主な用途は自動車用タイヤの生産である。 タイヤの製造工程では、製造されるポリブタジエンの総量の約70%が使用されると計算されている。 ポリブタジエンの主な用途はタイヤのサイドウォールであり、タイヤが走行中に常に曲げられることによって生じる摩耗や損傷を軽減するのに役立っている。 さらに、ブタジエンは自動車の他の部品にもさまざまな用途で使用されている。

OICAによると、2021年の世界の自動車生産台数は約8,014万台に達し、2020年の7,771万台と比較すると、成長率は約3%上昇する。 その結果、自動車生産台数の増加が、調査期間中のタイヤ需要を牽引する主要因になると予測される。

ヨーロッパとアジア太平洋地域における液状合成ゴムの重要な消費者である自動車部門の台頭も、液状合成ゴム市場の拡大に寄与する要因である。

予測期間中、液状合成ゴム市場の拡大は、中国やインドなどの新興経済国、特に自動車や建設資材の分野における製造業の急速な発展が大きな原動力になると思われる。

液状合成ゴム市場の阻害要因

原料価格の変動

液状合成ゴム市場の成長を遅らせている要因は、原料価格の変動である。 原油価格は、液状SBRとBRの製造にそれぞれ重要な原料であるスチレンとブタジエンの価格に直接影響する。 さらに、液状合成ゴムの生産には、石油・ガス産業から供給されるヘキサン、シクロヘキサン、ベンゼン、トルエンなど、さまざまな触媒や溶剤の利用が伴う。 過去数年の間に、世界の化学産業は、成長著しいアジア市場へのシフト、米国でのシェールガスや中国での石炭の開発など、一連の大規模な混乱を目の当たりにしてきた。 その他の例としては、成長著しいアジア市場へのシフトが挙げられる。

また、液状合成ゴム産業の拡大は、世界各国、特に欧州と米国の政府による厳しい規制によって妨げられている。

地域別 インサイト

アジア太平洋: 圧倒的な地域

2019年の液体合成ゴム市場では、アジア太平洋地域が最大のシェアを占めた。 これは、中国、インド、日本などの国々で製造業や建設業が活発に拡大し、液体合成ゴムの需要が大幅に増加した直接的な結果として可能となった。 さらに、特に中国やインドなどの国々では、この地域全体でインフラ整備や建築活動が活発化しており、これが接着剤需要の増加に寄与している。 このため、接着剤メーカーが液状合成ゴムに求める需要は、ここ数年で飛躍的に増加している。 また、電気自動車の需要と生産が各地で増加し、自動車セクターのタイヤニーズが高まっている。 その結果、タイヤ製造業者による液状合成ゴムの需要は大幅に伸びており、市場の拡大に大きく貢献すると予想される。

北米: 最も成長著しい地域

北米は数量、収益ともに最大の市場シェアを占めている。 複数のメーカーが存在すること、原材料が入手しやすいこと、生産コストが安いこと、多様な応用分野があることなどが、予測期間中にこの地域の市場拡大を促進すると予測されている。 接着剤に使用されるSISブロックポリマーにおける液状イソプレンゴムの使用量の増加が、アジア太平洋地域のLIR市場の大部分を占めている。 液状イソプレンゴムは天然ゴムと組み合わされ、反応性可塑剤(NR)として機能する。 この物質は、タイヤに使用される亜鉛メッキ鋼線のような金属との接着性を高めるためにNRと組み合わされる。 さらに、LIRは反応性可塑剤として機能し、固形ゴムと加硫可能であるため、ゴムコンパウンドの加工性が向上し、予測期間を通じて市場の拡大を促進する。

中国は、ブタジエン、スチレン、溶剤、触媒を含む合成ゴムと原料の世界有数のメーカーである。 同国の産業部門、特に自動車と建設資材の急速な拡大は、予測期間を通じて市場を押し上げると予測される。 欧州で拡大する自動車セクターは、LSRの収益性の高いエンドユーザーであり、市場拡大を後押ししている。 ブリヂストン、ミシュラン、グッドイヤー、ピレリ、アポロといった大手タイヤメーカーの存在や、これらのメーカーが採用する斬新な製造プロセスが、業界の拡大を後押ししている。 北米のインフラと商業開発は、接着剤とコーティング剤の需要を刺激すると予想される。 豊富なビジネスチャンスにより、塗料メーカーは耐薬品性、機械的強度、耐候性といった製品の課題に取り組まざるを得なくなり、市場の拡大が見込まれる。

セグメント分析

製品別

製品に関係なく、液状スチレンブタジエンの分野が2019年の市場で最も多くのシェアを獲得した。 これは、液状スチレンブタジエンゴムが、タイヤのトレッド、頂点/リム/フランジ、カーカスなどのタイヤおよびタイヤ部品の製造に利用される主要成分であるという事実によって説明されるかもしれない。 タイヤ製造分野でのこのゴムのニーズは、タイヤの耐久性と性能の重視の高まり、およびタイヤの表示に関する規則の施行によって高まっている。

用途別

2019年のシェアはタイヤ分野がトップであった。 これは、タイヤの製造に液状合成ゴムが多用されているためである。 加えて、中国と日本には大規模なタイヤ製造事業者が存在し、豊富な原材料供給、安価な製造コスト、幅広い応用分野があることから、タイヤ製造業者による液状合成ゴムの需要を促進すると予測される。

液状合成ゴムの市場セグメント

製品別(2021年~2033年)

液状イソプレンゴム

液状ブタジエンゴム

液状スチレンブタジエンゴム

用途別(2021年~2033年)

接着剤

工業用ゴム

タイヤ製造

ポリマー改質

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の液状合成ゴム市場規模分析

9. 北米の液状合成ゴム市場分析

10. ヨーロッパの液状合成ゴム市場分析

11. APACの液状合成ゴム市場分析

12. 中東・アフリカの液状合成ゴム市場分析

13. ラタムの液状合成ゴム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***