世界のフッ化リチウム市場(2023年~2031年):用途別、タイプ別、製品タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

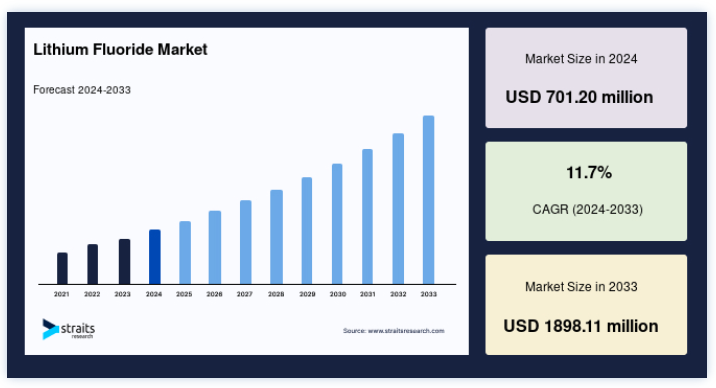

フッ化リチウムの世界市場規模は、2024年には7億120万ドルと評価された。2025年には7億8324万米ドル、2033年には18億9811万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは11.7%で成長すると予測されています。原子力発電の増加により、エネルギー産業におけるフッ化リチウムの使用が増加し、フッ化リチウム市場の成長を促進しています。

フッ化リチウム(LiF)はリチウムとフッ素の無機化合物である。 白色の結晶性固体で融点が高く、様々な産業分野で広く使用されている。 フッ化リチウムは、通常の取り扱いおよび使用条件下では一般に安全であると考えられている。 強酸にさらされると、多くのリチウム化合物と同様、有毒なフッ化水素ガスを発生する可能性がある。 様々な要因から、フッ化リチウムの市場シェアは予測期間中に上昇すると予想される。 フッ化リチウムは、フラックスとして機能することにより、ガラスおよびセラミック産業において重要な役割を果たしている。 フッ化リチウムは溶融プロセスを容易にし、重要な成分として材料特性を向上させ、これらの分野での使用と市場成長を促進している。

もう一つの要因は、電気自動車(EV)産業におけるフッ化リチウムの需要の増加である。 フッ化リチウム(LiF)は電気自動車のリチウムイオン電池の製造に不可欠である。 EV販売台数の増加と、エネルギー密度とコスト効率を向上させるフッ化物イオン電池の継続的な研究が、市場成長に大きく貢献している。 リチウムイオン電池市場の隆盛は、携帯電子機器の使用の増加に後押しされ、フッ化リチウムの需要をさらに押し上げている。 さらに、アルミニウム製錬におけるフラックスとしての使用や光学コーティングにおける役割など、LiFのユニークな特性はその汎用性を高め、市場の成長を促進している。

ハイライト

タイプ別では98%以上が最大シェア。

用途別ではセラミックとガラスが最も大きな収益をあげている。

エンドユーザー別では、電気・電子産業が大きなシェアを占めている。

北米が市場を支配している。

フッ化リチウム市場の成長要因

原子力エネルギー需要

原子力産業におけるフッ化リチウム需要の主な原動力は、先進原子炉、特に溶融塩原子炉での使用である。 フッ化リチウムはこれらの原子炉で使用される冷却材の必須成分であり、効率的な熱伝達と原子炉の安全性と性能の向上に寄与している。 国際原子力機関(IAEA)の報告書によると、溶融塩炉のような先進的な原子力技術の研究と資金調達の傾向が強まっている。 米国、中国などの国々がこれらの技術開発に投資しており、フッ化リチウムの需要増加を引き起こしている。 2023年の原子力発電は、主にフランスが原子炉の一部を再稼働させたことにより増加した。

世界原子力協会の2023年世界原子力実績報告書によると、原子力エネルギーは2022年に2,545テラワット時(TWh)の電力を生み出した。 2023年9月現在、世界で稼働中の原子炉は412基で、総発電容量は368.6GWであった。 さらに、60基の原子炉が建設中であり、110基が計画中で、さらに321基が提案されている;

さらに、米国が主導する先進炉実証プログラム(ARDP)のような共同研究イニシアティブには、政府機関、民間企業、研究機関の協力が含まれる。 これらの共同研究は、フッ化リチウムを頻繁に使用する先進原子炉の開発と配備の加速を目指している。 世界的な取り組みが脱炭素化と持続可能なエネルギー・ソリューションに焦点を当てていることから、フッ化リチウム市場の動向は今後も続くと予想される。

市場の阻害要因

価格変動

フッ化リチウムを含むリチウム市場の価格変動は、地政学的な出来事、需要の変化、サプライチェーンの力学の影響を受けている。 価格の変動は、エンドユーザーにとってのリチウム化合物の費用対効果に影響を与える可能性がある。 リチウム市場は近年、価格変動が激しい。 例えば、電気自動車やエネルギー貯蔵システムに使用されるリチウムイオン電池の需要が増加した結果、リチウム価格が上昇した時期があった。 一方、2023年第3四半期は、需要の低迷、輸入価格の低下、引き合い不足により、価格はさらに下落した。 フッ化リチウム価格は2023年第2四半期の3月から5月にかけて45%下落した。 しかし、6月末までに価格は35%上昇した。 2023年9月のフッ化リチウム価格は1トン当たり66,300米ドルと推定される。

さらに、市場におけるリチウムの供給過剰と、電気自動車需要をめぐる不確実性が価格下落の一因となった。 この事件は、リチウム価格が市場力学に敏感であることを実証した。 リチウム生産者、探鉱会社、エンドユーザーは、価格変動に対応してリスクを管理するために戦略的な決定を下す。 長期供給契約、リチウム抽出の技術進歩、供給源の多様化努力はすべて、価格変動の影響を軽減するのに役立つ。

市場機会

リチウムイオン電池の需要増加

リチウムイオン電池の需要増加は、フッ化リチウムに大きな成長機会をもたらしている。 電気自動車(EV)、エネルギー貯蔵システム(ESS)、携帯電子機器では、リチウムイオン電池が広く使用されている。 これらの産業が拡大するにつれて、これらの電池の電解質に使用されるフッ化リチウムなどのリチウム化合物の需要が増加すると予想される。 リチウムイオン電池の需要拡大は、電気自動車市場にも見られる。 IEAによると、電気自動車の販売台数は2023年末までに1,400万台に達し、2022年から35%増加する。 これは、2023年までに電気自動車が全自動車販売台数の18%を占めることを意味する。 大手自動車メーカーは、よりクリーンで持続可能な交通手段を求める消費者の需要に応えるため、電気自動車の生産に多額の投資を行っている。 例えば、テスラのような企業は、電気自動車の販売台数が大幅に伸び、リチウムイオン電池の需要が増加し、その結果、リチウム化合物の需要も増加している。

リチウムイオン電池需要のもう一つの主な原動力はエネルギー貯蔵分野である。 再生可能エネルギー源が拡大し、効率的なエネルギー貯蔵ソリューションの必要性が高まるにつれて、リチウムイオン電池はグリッド貯蔵プロジェクトにおいてますます重要になってきている。 国際エネルギー機関(IEA)は、世界の再生可能エネルギー容量は2023年までに107ギガトン(GW)増加し、440GW以上になると予測している。 この傾向は、フッ化リチウムのようなリチウム化合物の需要を増加させる。 さらに、リチウムイオン電池は、スマートフォン、ノートパソコン、ウェアラブル機器などの家電製品に広く使用されている。 家電業界の継続的な技術革新と開発が、リチウムイオン電池とリチウム化合物の需要を支えている。

地域分析

北米が世界市場を支配

北米は最も重要なフッ化リチウムの世界市場シェアホルダーであり、ガラス産業と光学産業からの需要増加により、予測期間中のCAGRは11.5%で成長すると推定されている。 今日、光学技術はあらゆる産業にとって不可欠なものであるにもかかわらず、高品質の光学ガラスが必要とされている。 光学ガラスは急速に進歩し、スピンオフした多くの光学ガラスが他の用途に使われるようになり、市場は活況を呈している。 さらに、2023年には米国人が100万台の完全電気自動車を購入し、これほど多くのEVが1年間に販売されたのは同国で初めてのことである。 これはEV業界にとって重要な成果であり、輸送電化に向けた重要な一歩である

アジア太平洋地域は予測期間中に11.9%のCAGRを示すと予測されている。 アジア太平洋地域は、世界のフッ化リチウム市場において最も高い成長率を示すと予想され、インド、中国、韓国などの国々が化学製品のトップサプライヤーであり生産者である。 世界で最も大規模な化学・材料製造施設のいくつかはアジア諸国にある。 さらに、アジア太平洋地域はEV市場の主要地域のひとつであり、中国は2022年においても、あらゆる価格帯の電気自動車の生産と輸出のトップである。 リチウムイオン電池を搭載したこれらの自動車は、リチウムイオン電池の成分であるフッ化リチウムの需要を増加させた。 さらに、ノートパソコンやスマートフォンなどのポータブル・スマート・デバイスの販売増加により、地域のリチウムイオン電池市場への投資が増加した。

欧州が大きなシェアを占める フッ化リチウム市場の洞察によると、光学イメージングと医薬用途でのフッ化リチウムの広範な使用により、西ヨーロッパと東ヨーロッパでの需要が増加している。 さらに、欧州は原子力投資のアップグレードを続けており、大きな成果が期待されている。 最近の調査結果によると、原子力発電は欧州の電力の約28%を生み出している。 オルキルオト3は、銘板容量1600MWのフィンランドで最も新しい原子力発電所である。

セグメント分析

世界のフッ化リチウム市場は、タイプ、用途、製品タイプ、最終用途産業、地域によって区分される。

タイプ別

市場はさらにタイプ別に98%以上と99%以上に区分される。98%以上が市場の最大シェアを占める。 予測期間中、最大の市場シェアは2022年の98%以上である。 98%以上のフッ化リチウムは、ガラス質のエナメルや釉薬、アルミニウムのはんだ付けや溶接のフラックス、赤外分光光度計の特殊なUV光学部品に使用されている。 上記の98%フッ化リチウムの特性には、水や酸への溶解性、アルコールへのフッ酸溶解性などがある。 さらに、98%以上のフッ化リチウムは、X線分光分析の結晶として使用されている。 フッ化リチウムは、電子注入性を向上させるため、ポリマーLEDや有機LEDのカップリング層として広く使用されている。

フッ化リチウムの純度が99%以上であることは、精製度が高く、不純物が少ないことを示している。 超高純度であるため、半導体製造や光学コーティングのような影響を受けやすい用途に最適です。 99%以上のフッ化リチウムは、例外的に不純物を除去するために厳密に精製されます。 この優れた純度レベルは、わずかな汚染が性能を損なう可能性のある用途に要求される厳しい仕様を満たすことを保証し、最高の精度と純度を必要とする最先端技術において重要な材料となっています。

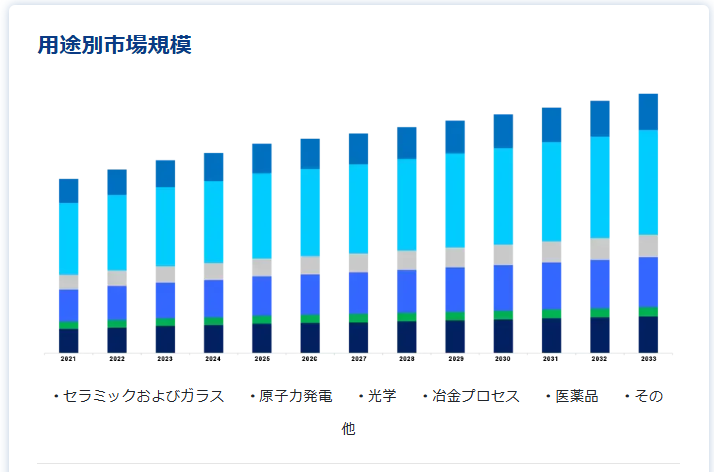

用途別

市場は用途別にセラミックとガラス、原子力発電、光学冶金プロセスに二分できる。セラミックとガラスは市場で最も多くの収益を生み出す。 2022年には、セラミックとガラスが最大の市場シェアを占めた。 フッ化リチウムはセラミックスとガラス産業で不可欠であり、特殊ガラスとセラミックスの生産に貢献している。 その高い屈折率と望ましい光学特性から、レンズ、光ファイバー、ガラスコーティングの製造に役立っている。 フッ化リチウムは、ガラスやセラミック材料の透明性、耐久性、性能を向上させ、電気通信、光学、精密機器に不可欠な材料となっている。

フッ化リチウムは、溶融塩炉のような先進的な原子力発電技術に使用されている。 冷却剤および中性子減速材として機能し、効率的な熱伝達を促進し、原子力発電所の安全性と効率を向上させる。

最終用途産業別

最終用途産業に基づいて、市場はガラス・光学産業、電気・電子産業、原子力産業に細分化される。電気・電子産業が大きな市場シェアを占めている。 2022年には電気・電子産業セグメントが優位を占めていた。 フッ化リチウムは電気・電子産業で様々な電子部品やリチウムイオン電池の製造に使用されている。 リチウムイオン電池の電解質の成分として、フッ化リチウムはスマートフォン、ノートパソコン、電気自動車などの機器の電池性能を向上させる。 エレクトロニクス産業におけるその用途には半導体製造も含まれ、フッ化リチウムは特定の工程で使用されることがある。 ユニークな特性を持つフッ化リチウムは、先進的な電子機器の製造に不可欠であり、それによってエレクトロニクス分野の継続的な進化を支えている。

フッ化リチウムは、ガラスや視覚部品の光学的・物理的特性を向上させるために、ガラス産業や光学産業で幅広く使用されている。 フッ化リチウムは、特殊ガラス、レンズ、光学コーティングの製造に使用される。 フッ化リチウムの高い屈折率と透明性は、カメラレンズ、望遠鏡用光学部品、精密光学機器などの用途で非常に貴重なものとなっている。 ガラス・光学産業は、幅広い光学製品で優れた透明性と性能を実現するためにフッ化リチウムに依存しており、電気通信、科学機器、イメージング技術の発展に貢献している。

フッ化リチウム市場セグメント

用途別 (2021-2033)

セラミック・ガラス

原子力発電

光学

冶金プロセス

製薬

その他

タイプ別 (2021-2033)

98%

99%

9%

製品タイプ別 (2021-2033)

粉末

顆粒

エンドユーザー別 (2021-2033)

ガラス・光学産業

電子・電気産業

原子力産業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のフッ化リチウム市場規模分析

9. 北米のフッ化リチウム市場分析

10. ヨーロッパのフッ化リチウム市場分析

11. APACのフッ化リチウム市場分析

12. 中東・アフリカのフッ化リチウム市場分析

13. ラタムのフッ化リチウム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***