世界のリチウムイオン電池用金属市場(2025年~2033年):構成金属別、セルケミストリ別、その他

| 本報告書は、リチウムイオン電池用金属市場に関する包括的な分析を提供しています。エグゼクティブサマリーでは、市場の成長ドライバーや課題、将来の見通しについて簡潔に説明されています。調査範囲とセグメンテーションにおいては、対象とする地域や市場の特性が明確に定義されています。 市場機会の評価では、リチウムイオン電池の需要増加や新技術の導入によるビジネスチャンスが強調されています。市場動向のセクションでは、持続可能性への関心の高まりやエコフレンドリーな製品の需要が、市場に与える影響について考察されています。 市場の評価部分では、リチウムイオン電池用金属の経済的な価値や成長率について言及されており、規制の枠組みでは、各国の政策や規制が市場に与える影響が分析されています。ESG(環境・社会・ガバナンス)に関する動向についても触れられ、企業がどのように持続可能な取り組みを進めているかが示されています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカの各地域における市場の状況や成長予測が詳細に述べられています。特に北米市場は技術革新が進んでおり、ヨーロッパ市場は環境規制が厳しいため、特定のニーズが存在することが指摘されています。 競合情勢については、主要な企業や市場プレイヤーの戦略、シェア、市場での位置づけが評価されています。最後に、調査方法やデータ収集の手法が説明され、信頼性の高い情報源に基づいていることが確認されています。 付録には、関連するデータや追加情報が含まれ、報告書の内容を補完しています。免責事項では、情報の正確性や完全性に関する限界が明記されています。全体を通じて、リチウムイオン電池用金属市場の現状や将来の展望が詳細に分析されており、関係者が戦略的な意思決定を行うための有用な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

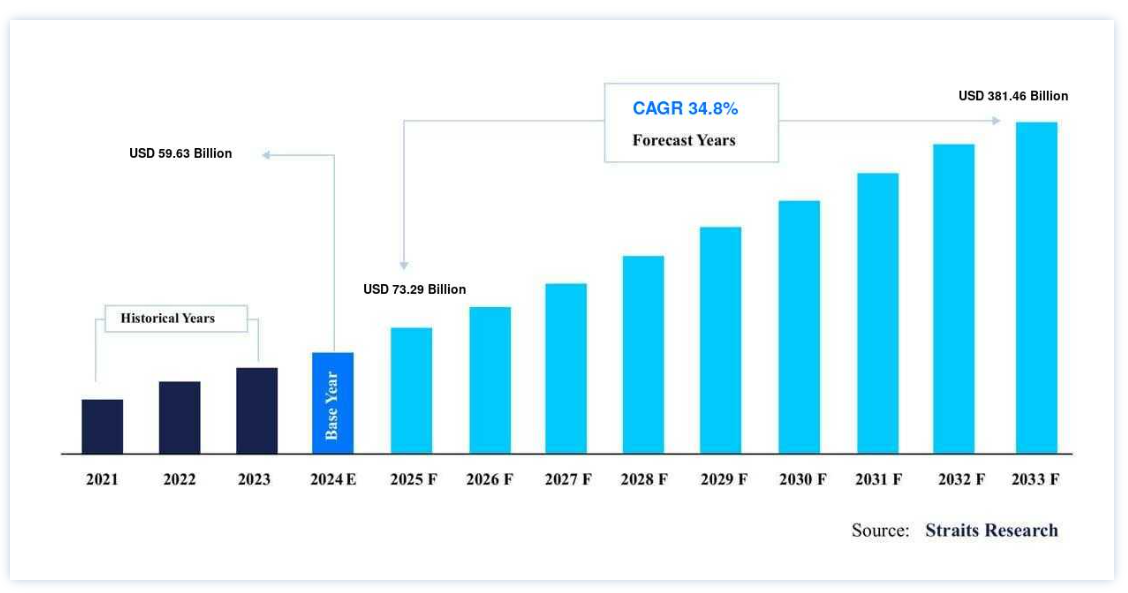

リチウムイオン電池用金属の世界市場規模は、2024年には596.3億米ドルと評価され、2025年には732.9億米ドル、2033年には3814.6億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは22.9%で成長すると予測されています。

リチウムイオン電池は、リチウムイオンが放電時に電解液を介して負極から正極に移動し、充電時に戻る二次電池である。 自動車産業、家電製品、エネルギー貯蔵システムからのリチウムイオン(Li-ion)電池に対する需要の高まりが、リチウムイオン(Li-ion)電池市場を牽引している。 電気自動車(EV)の販売台数が歴史的な高水準に達していることから、自動車業界では近年、リチウムイオン電池の需要が急激に増加している。

リチウムイオン電池用金属市場 成長要因

電気自動車販売の増加

ほとんどの電気自動車はリチウムイオン(Li-ion)電池を動力源としているため、Li-ion電池は電気自動車(EV)の重要な部品である。 リチウムイオン電池には、セル化学に応じて、さまざまな金属がさまざまな組成と量で使用される。 リチウムイオン電池の需要は、電気自動車の販売台数の増加により増加している。 需要の急激な増加により、各社は電気自動車の生産を増やしている。 中国のEVメーカーであるBYDは、2022年4月にガソリン車の生産を中止し、需要の高まりを満たすために電気自動車の生産のみに集中すると宣言した。

コンシューマー・エレクトロニクス・アプリケーションの需要増加

携帯電話、ノートパソコン、I-padなど、家電製品は日常生活に欠かせない存在であり、これなしに日常生活を送ることは容易ではない。 ソニーは1991年に電子機器用リチウムイオン電池の商品化に成功し、スマートフォンやポータブル・コンピュータの基礎を築いた。 スマートフォンの販売は、インド、インドネシア、ベトナム、南アフリカなどの発展途上国で急増している。 スマートフォンへのニーズの高まりは、業界の拡大に寄与すると予想される。

鉛蓄電池に対する高性能の優位性

リチウムイオン電池が登場する以前は、鉛電池が自動車の標準だった。 人体にも環境にも危険な金属である鉛が含まれていたため、産業界はすでに鉛蓄電池の代替品を探していた。 さらに、鉛蓄電池は重量が重く、エネルギー密度が低いという問題があり、リチウムイオン電池の使用を促していた。 これらの問題は、鉛を含まないリチウムイオン電池が使われるようになってから解決された。 さらに、リチウムイオン電池のエネルギー密度は125~600ワット時/リットル(Wh/L)であるのに対し、鉛蓄電池のエネルギー密度はセル化学によって50~90Wh/Lしかない。

リチウムイオン電池用金属市場の阻害要因

リチウム、コバルト、ニッケルのコスト上昇

電池用金属の価格はリチウムイオン電池のコストに大きく影響する。 世界中でリチウムイオン電池の利用を拡大するため、企業は継続的にコストを下げる努力をしています。 リチウム、コバルト、ニッケルは、リチウムイオン電池に使用される3つの必須金属ですが、これらの価格は非常に不安定で、頻繁に劇的に変化します。 必須金属のコストはここ数年で劇的に上昇し、リチウムイオン電池の生産者と消費者の双方に問題を引き起こしている。 価格高騰のため、数多くの企業がリチウム採掘部門への参入を検討している。 例えば、イーロン・マスクは2022年4月、最近のリチウム価格の高騰により、テスラが独自にリチウムの採掘と精製に乗り出す必要があるかもしれないと述べた。

コバルト採掘における人権問題

コバルトは、ニッケル・コバルト・マンガン(NCM)、コバルト酸リチウム(LCO)、ニッケル・コバルト・アルミニウム(NCA)など、さまざまなセルの化学反応に使用されるため、リチウムイオン電池にとって最も重要な金属のひとつである。 リチウムイオン電池にとって最も重要な金属のひとつであるにもかかわらず、企業がコバルトを避けようとしているのは、コバルトが高価であることと、コンゴ民主共和国(DRC)でのコバルト採掘に伴う人権問題があるからである。 外交問題委員会(CFR)によると、コンゴ民主共和国は世界のコバルトの70%以上を生産しており、コバルトの採掘中に複数の人権が侵害されている。 コンゴ民主共和国のコバルト採掘産業では、児童労働、死亡事故、暴力的衝突、民族紛争、劣悪な労働環境が存在する。

リチウムイオン電池用金属の市場機会

新しいリチウムイオン電池用金属の研究開発への高額投資

複数の研究プロジェクトが、マンガン、銅、アルミニウムをリチウムイオン電池の主要金属として採用することの可能性を検討している。 リチウム、コバルト、ニッケルの価格が着実に上昇しているため、リチウムイオン電池のエネルギー密度と容量を犠牲にすることなく、高価な金属の費用対効果の高い代替品を探す研究プロジェクトが増えている。 リチウムイオン電池のコバルトとニッケルを置き換えるために、企業は正極または負極として金属、金属合金、金属酸化物、または他の金属化合物を採用する可能性を検討する研究プロジェクトを実施している。

地域別 インサイト

アジア太平洋: 市場シェア38.95%の支配的地域

アジア太平洋地域は、世界のリチウムイオン電池用金属市場において最も重要な株主であり、予測期間中にCAGR 38.95%で拡大すると予測されている。 電気自動車の使用の増加、リチウムイオン電池のサプライチェーンに沿った重要な関係者の存在、電池金属の大規模な埋蔵量、様々な国のクリーンエネルギー規制により、アジア太平洋地域のリチウムイオン電池用金属の需要は増加傾向にある。 この地域のリチウムイオン電池用金属市場は、包括的なエネルギー貯蔵システムに対する需要の高まりと、この地域の人口増加により成長している。

北米: CAGR39.40%の急成長地域

北米は年平均成長率39.40%で成長し、予測期間中に620億1930万米ドルを生み出すと予測されている。 米国エネルギー省によると、この地域はEVの拡大を支える強固な充電インフラを有しており、2020年の約59GWhから2025年には224GWhに増加すると予想されている。 LG化学とパナソニックは、この地域の主要なリチウムイオン電池メーカーである。 太陽光発電と電気自動車の大手メーカーであるテスラは、2030年までに年間2,000万台の電気自動車を販売し、1,500GWhのリチウムイオン電池ベースのエネルギー貯蔵装置を設置することを望んでいる。

リチウムイオン(Li-ion)電池用金属の欧州市場は現在、電気自動車メーカーからの需要で占められている。 電気自動車の採用は、欧州連合(EU)が自動車メーカーに設定したCO2基準、2021年の平均レベル95g/kmに起因する。 欧州のリチウムイオン電池用金属市場は、同地域の電気自動車使用の増加によって牽引されている。 リチウムイオン電池はIoT機器に採用されているため、リチウムイオン電池に使用される金属の需要が増加している。 この地域のリチウムイオン電池用金属市場は、IoT機器の使用と販売の増加により、今後数年間で拡大すると予想される。

中東・アフリカでは、リチウムイオン電池に使用される金属市場は予測期間中に健全なCAGRで拡大すると予測されている。 リチウムイオン電池用金属の需要は、民生用電子機器、自動車産業、電化製品市場、MROセクターのような産業の拡大によって刺激されている。 家電、電気自動車、エネルギー貯蔵のニーズは健全な速度で着実に拡大しており、リチウムイオン電池の需要を煽っている。 その結果、リチウムイオン電池用金属のニーズは今後数年で増加する可能性がある。

セグメント分析

構成金属別

ニッケルセグメントは市場への貢献度が最も高く、予測期間中のCAGRは30.45%で成長すると予想される。 ニッケルは、主に電気自動車に採用されているニッケル・コバルト・アルミニウム(NCA)およびニッケル・マンガン・コバルト(NMC)セル化学の旺盛な需要により、現在リチウムイオン電池で最も普及している金属である。 米国地質調査所(USGS)によると、2021年のニッケル生産 量はインドネシアが世界第1位であった。 ニッケルは鉄鋼、塗料、硬貨、ガラス、触媒、セラミック、磁石、電池の製造に頻繁に使用される。

リチウムイオン電池の正極、負極、電解液を製造するために一般的に利用される重要な金属は、まずリチウムである。 リチウムイオン電池は、高充電密度、低メンテナンス、セル電圧、プライミング不要、様々な種類の電池など、他の電池よりも優れています。 家電、電気自動車、エネルギー貯蔵、電力供給は、リチウムイオン電池が広く使用されているいくつかの分野である。 リチウムイオン電池に加えて、リチウムは、ポリマー、グリースと潤滑剤、連続鋳造、セラミック、ガラスを含む他のいくつかの製品に利用されています。

セル化学別

リン酸鉄リチウム(LFP)分野が最も高い市場シェアを占め、予測期間中の年平均成長率は36.75%と予想されている。 安定性が高く火災の危険性が低いため、リン酸鉄リチウム(LFP)セル化学は、オフグリッド・アプリケーション向けに最も安全なリチウムイオン電池の1つを提供する。 黒鉛負極とLFP正極を持ち、電気化学的性能に優れ、抵抗が少ない。 LFPセル化学に使用されるナノスケールのリン酸塩カソード材料は、熱安定性がよく、定格電流が高く、サイクル寿命が長く、安全である。 他のセル化学に比べて安全性が高く、経済的な利点があるため、LFPは乗用車、バス、物流車両、低速電気自動車でますます使用されるようになっている。

リチウムニッケル・コバルト・アルミニウム酸化物(NCA)の安定したセル化学は、エネルギー貯蔵容量が非常に高い。 NCAは、グラファイト負極とリチウムニッケルコバルトアルミニウム酸化物(LiNiCoAlO2)正極で構成される。 NCAセル化学は、比エネルギーが高く、十分な比電力を持ち、電池寿命が長い。 その他にも、このセル化学は電気自動車、医療機器、送電網などに使用されている。 最も注目すべきは、世界トップクラスの電気自動車メーカーであるテスラが、モデル-3やモデル-Yを含む一部のモデルにNCAカソードを使用していることだ。

エンドユーザー別

自動車産業セグメントは市場貢献度が最も高く、予測期間中のCAGRは34.78%で成長すると予測されている。 自動車産業、特に電気自動車は、リチウムイオン電池の最も重要な最終用途であり、急速に拡大している。 電動オートバイ、セダン、バス、トラックは、リチウムイオンバッテリーを使用する自動車分野のほんの一部の車両に過ぎません。 鉛バッテリーと並んで、リチウムイオンバッテリーは自動車分野で最も頻繁に使用される2つのバッテリーのうちの1つです。 鉛蓄電池はその価格の安さから、かつては自動車産業で好んで使用されていた。

ソニーがビデオカメラにLCO電池を採用したことで、家電業界はリチウムイオン電池を初めて採用した。 ソニーは1987年に二次電池の開発に着手し、1988年にLCO電池を製造、1990年にLCO電池関連製品を出荷した。 リチウムイオン二次電池は、ニッケル・カドミウム電池や水素化ナトリウム電池などに比べてエネルギー密度と安定性に優れている。 LCO、LTO、LFP、NCA、NMCは、民生用機器で最も頻繁に利用されているリチウムイオン電池の化学物質である。 充電式リチウムイオン電池は、電動歯ブラシ、ホバーボード、タブレット、スマートフォン、VAPE機器など、さまざまな家電製品に使用されている。

リチウムイオン電池用金属の市場区分

構成金属別(2021年~2033年)

リチウム

コバルト

ニッケル

その他

セル化学別(2021年~2033年)

リチウムコバルト酸化物(LCO)

ニッケル-コバルト-マンガン(NMC)

ニッケル-コバルト-アルミニウム(NCA)

リチウムマグネシウム酸化物(LMO)

リン酸鉄リチウム(LFP)

その他

エンドユーザー用途別 (2021-2033)

自動車産業

家電業界

エネルギー貯蔵システム

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のリチウムイオン電池用金属市場規模分析

9. 北米のリチウムイオン電池用金属市場分析

10. ヨーロッパのリチウムイオン電池用金属市場分析

11. APACのリチウムイオン電池用金属市場分析

12. 中東・アフリカのリチウムイオン電池用金属市場分析

13. ラタムのリチウムイオン電池用金属市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***