世界のロードバランサー市場(2025年~2033年):コンポーネント別、タイプ別、展開別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

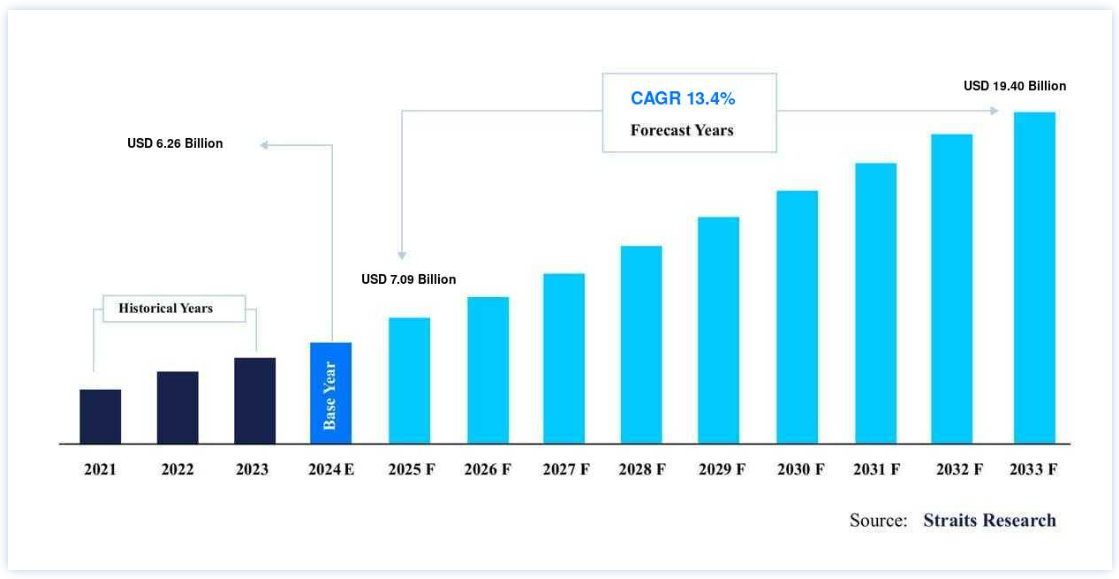

グローバルなロードバランサ市場の規模は、2024年には62.6億米ドルと評価され、2025年には70.9億米ドル、2033年には194.0億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は13.40%で成長すると予測されています。

ロードバランサーは、ネットワークやアプリケーションのトラフィックをクラスタ内の複数のサーバーに分散させる。 その主な機能は、サーバーとエンドポイントデバイス間のトラフィックや情報の流れを、負荷分散によって調整することです。 このガジェットの助けを借りて、サーバーはより効率的にデータを転送し、アプリケーションを配信するために利用可能なリソースを最大限に活用し、サーバーの過負荷を回避することができます。 さらに、ロードバランサーはサーバー上のネットワークを継続的に監視して、適切なリクエスト処理を保証し、必要であれば、修復されるまで信頼性の低いサーバーを削除する。 サーバー上で増大するクライアントの需要に対応することは、新しい仮想化アプリケーション・サーバーを形成する能力も示す。

ロードバランサー市場 成長要因

データセンターにおけるクラウドベースのロードバランシングの高い利用率

IT・通信業界は急速な成長を遂げ、クラウド・コンピューティングが広く利用されるようになっている。 相互接続性が高まっているため、多くの企業はユーザーや顧客の要求に迅速に対応することに注力している。 インターネット利用者の増加により、特にアプリやストレージのクラウド利用が加速し、多負荷サーバーでのワークロードのバランシングに対する需要が高まっている。 その結果、クラウド利用の増加は世界市場拡大の重要な原動力となっている。 デジタル・プラットフォームを介した人々のグローバルなつながりの増加により、産業界は最近、マルチクラウドやクラウド・コンピューティングへとシフトしている。

世界政府が進めるデジタルトランスフォーメーションへの取り組み

データを分析して洞察を明らかにするデータ駆動型組織の結果、産業界は現在、大量のデータを収集することに高い優先順位を置いている。 従って、大量のデータセンターを作ることは、デジタルトランスフォーメーションの成功に不可欠である。 世界中の政府、特に発展途上国では、デジタル・トランスフォーメーション・プロジェクトを立ち上げ、各分野の急速な変革を支援している

例えば、インド政府は、同国のデジタル・インフラとインターネット接続を強化するために、企業を支援するデジタル・インディア・プログラムを立ち上げた。

ICTを活用した組織構造、文書化、サービス、システムの進歩は、デジタルトランスフォーメーションを通じて拡大する。 レガシーネットワークからデジタルネットワークへの移行への投資も、市場拡大を促進すると予想される重要な要因である。 デジタルトランスフォーメーションにより、負荷分散の必要性が高まっている。 また、コンテンツ配信ネットワーク、アプリケーション配信ネットワーク、サービス配信ネットワークの導入により、より迅速な配信への要求も高まった。

阻害要因

インフラの不足

グローバル市場の主な障壁のひとつは、新興国におけるITおよび通信インフラの不足である。 多くの国がインフラを近代化することで熾烈な競争を勝ち抜こうと努力しているが、資金調達の制限やレガシー設計の複雑さが市場拡大を制限している。 さらに、電気通信業界におけるハードウェア・ネットワーキング・ソリューションの販売は、接続ベースのロードバランサーの人気の高まりによって制約を受けている。 大手通信会社は、時代遅れの、あるいは古くなった従来のロードバランサー技術を導入してきた。 これらのシステムは、導入に費用がかかり、手間がかかるという歴史がある。

市場機会

IoT、AI、ソフトウェア定義ネットワーキング技術の利用拡大

コネクテッドデバイスの普及によるロードバランシング需要の急増により、市場は今後数年で上昇すると予測される。 さらに、デバイスの相互接続性には強力なリクエスト処理能力が必要なため、IoTではロードバランサーの利用が急増する。 多くのセクターによるセンサーの世界的な展開と、マルチアクセスエッジコンピューティングの発展は、いずれも市場の成長に寄与している。 人工知能ソリューションでは高い応答性とモデルが要求されるため、負荷分散コンポーネントの需要が大幅に増加している。

さらに、software-defined networking 技術の登場と、プラットフォームに依存しないアプリケーションの進歩が、市場成長の有利な可能性をもたらすと予想されています。 また、ロードバランサーはアーキテクチャを簡素化し、システム性能を高めるため、ネットワークインフラが進化し続けるにつれて人気が高まると予想される。 その使いやすさと優れた性能から、ネットワークソリューションにおけるロードバランサーは、予測期間中に大きな勢いを獲得すると予想されている。

地域別インサイト

北米:CAGR11.9%の圧倒的地域

北米は世界最大の市場シェアホルダーであり、予測期間中の年平均成長率は11.9%と予想されている。 この地域のあらゆる産業がクラウドベースのサービスを採用しており、北米は最も早くクラウドコンピューティングサービスを採用した地域となっている。 柔軟性と拡張性を維持するためにロードバランサーをインフラやシステムに組み込む企業が増えていることから、市場の拡大が見込まれている。 また、この地域の最先端技術の早期導入と高いICT支出がロードバランサー市場拡大の主な要因となっている。

ヨーロッパ:最も高いCAGRで急成長している地域

ヨーロッパはCAGR 12.30%で成長し、予測期間中に35億1871万米ドルを生み出すと予測されている。 ヨーロッパで最初に導入されたロードバランサーは、今や世界中に広がっている。 この地域では、洗練されたロードバランシングは現代のビジネスオペレーションに不可欠な要素となっている。 多くの企業がすでにロードバランサーを使用しているにもかかわらず、新しいテクノロジーはロードバランサーメーカーに斬新な機能の開発と互換性の修正を迫っている。 多様なソフトウェアアプリケーションの成長とデータセンターの規模とアーキテクチャは、世界中のあらゆる産業でロードバランサーの採用を加速させています。

ロードバランシングサービスと製品のベンダーは、アジア太平洋地域が有利な市場であると考えています。 これは、重要な新興経済国の存在と、多数のビジネスにおける大規模な顧客基盤によって説明される。 同地域の組織におけるサーバー仮想化、クラウドベースの負荷分散サービス、データセンターのトラフィックの増加は、同地域の市場成長を促進すると予測される重要な理由の1つである。 同地域は、継続的なデジタル化活動により、当分の間は支配的な立場になると予測されている。

LAMEAのロードバランサー市場分析には、ラテンアメリカ、中東、アフリカが含まれる。 データストレージ容量の必要性から、湾岸諸国ではクラウドコンピューティング技術が広く利用されており、市場拡大を後押ししている。 ITセクターの需要拡大により、アフリカは間もなく拡大すると予想されている。 サウジアラビアの教育システムでは、クラウド・コンピューティング・サービスが利用されている。 教育セクターの情報セキュリティを強化するため、サウジアラビア教育省はIBMとEtisalatのコラボレーションを選択しました。

ロードバランサ市場 セグメンテーション分析

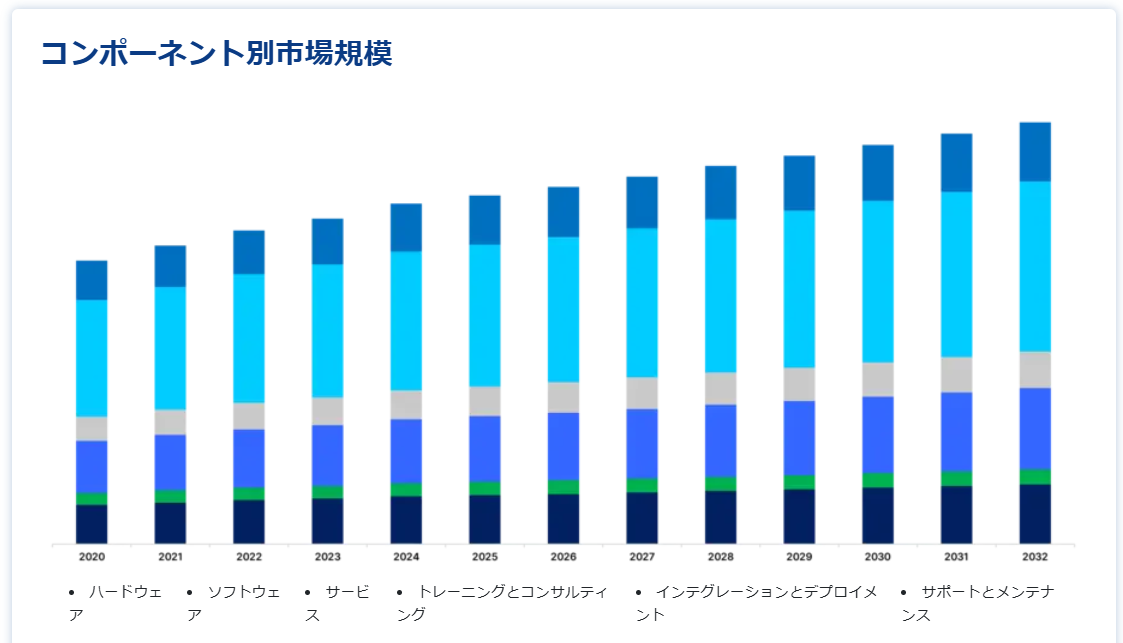

コンポーネント別

ソフトウェア分野は市場貢献度が最も高く、予測期間中の年平均成長率は15.40%と予測されている。 ソフトウェアベースのロードバランサーとして知られるプログラムは、サービスとしてロードバランサーを購入することも、サーバーに直接インストールすることもできる。 ロードバランサーの主な役割は、ネットワーク全体のトラフィック分散とトラフィック監視です。 有名なソフトウェア・ロードバランサーとしては、Nginx、Varnish、HAProxy、LVSなどがある。 ソフトウェア・ロードバランサーは拡張性、柔軟性、信頼性が高いため、SaaS(Software as a Service)の普及とともに需要が拡大すると予想されている。

ハードウェア・ロードバランサー・デバイス(HLD)と呼ばれる物理デバイスは、様々なネットワーク・サーバー間でウェブ・トラフィックを分散するために使用される。 HLDはランダムに、あるいはサーバーへのオープン接続数、リソースの使用量、サーバーの処理能力などの変数に従ってルーティングを実行します。 HLDはサーバーとクライアントの間で頻繁に使用される。 これは、HLDが処理するタスクに応じて、負荷分散を提供するように特別に設計されているという事実によって説明される。 数多くの企業が、過去のインフラを置き換える際にHLDを採用しているのは、その基本的なスケーラビリティ機能のためだ。

タイプ別

世界のロードバランサーセグメントが最大の市場シェアを占めており、予測期間中のCAGRは17.90%で成長する見込みである。 ネットワーク・トラフィックは、グローバル・サーバー・ロード・バランシング(GSLB)の助けを借りて、複数の地理的地域に分散したネットワークやデータセンターの集合体の間で分割される。 GSLB の主な目的は、各ウェブサイトの有効性と応答性を監視することで、応答時間の速いウェブサイトにトラフィックを振り向けることです。 サイトや地域レベルで障害が発生した場合、クラウドベースの GSLB はミッション・クリティカルなビジネス継続性とグローバルなディザスタ・リカバリ・サポートを提供するのに役立つ。 これはデータセンターにおけるGSLB利用の大きな原動力となっている。

ローカルロードバランサーは、ハードウェアまたはソフトウェアとしてサーバーエンドにインストールされる。 完全なプロキシとして、ローカルロードバランサーは入ってくるリクエストに反応し、様々なホストにトラフィックをルーティングする。 これらのバランサーはサーバー、ネットワーク、アプリケーションのパフォーマンスを向上させる。 オンプレミスビジネスでは主にローカルロードバランサーを使用する。 ローカル・ロードバランサーは、サーバーが接続されているネットワーク上でしか利用できない。 ローカル・ロードバランサーの市場は、主にデータセンターの発展と迅速なアプリケーション配信への要望によって拡大している。

デプロイメント別

クラウドセグメントは市場への貢献度が最も高く、予測期間中の年平均成長率は15.20%と予測されている。 クラウド環境で動作する複数の アプリケーションサーバーの間で、サーバーに対するクライアントリクエストを分割することは、”クラウドベースのロードバランシング “と呼ばれる。 アプリケーションのパフォーマンスと信頼性の向上は、クラウドベースのロードバランシングによって可能になる。 市場の成長を促進すると予想される重要な要因は、様々な産業分野でのクラウドコンピューティング導入の急増に伴うクラウド利用の増加である。

多くのロードバランサーは様々なOSIネットワークモデル層、主にL4(トランスポート層)とL7(アプリケーション層)で動作しており、TCPとHTTPはトランスポート層の一例である。 ロードバランサーの採用の大半はオンプレミスのホストで行われる。 オンプレミスのアプリケーションサーバーは、リソースの分配とトラフィックの監視を管理するためにロードバランサーを頻繁に使用する。 その結果、サーバーは迅速な応答時間の恩恵を受ける。 オンプレミスのロードバランサーの多くはソフトウェアベースのデバイスで、特定のネットワークやデータセンターで動作するアプリケーションのロードバランシングを行うために実装されている。

企業規模別

大企業セグメントが最大の市場シェアを占め、予測期間中の年平均成長率は12.50%と予測される。 産業の相互運用性、モジュール性、革命の成功が、巨大企業に市場での競争優位性を与えている。 大企業は、デジタル時代における顕在化の必要性から、様々なサーバー間で迅速かつ信頼性の高いコンテンツの配信を支援するソリューションを活用しています。 このような必要性の高まりから、大企業がロードバランサーを採用するケースが増えている。

中小企業(SME)は、トラフィックやリソースのボトルネックを回避し、リソースの複雑性の問題を軽減するために、ロードバランサーを頻繁に採用しています。 中小企業は、インフラやアプリの管理・導入が高度化するにつれて、ライバル企業に対する競争力を高めるためのソリューションを探しています。 中小企業は、効率的でコスト効率の高い事業運営を維持するために、最新のテクノロジーを利用しています。 さらに、中小企業が提供するビジネスアプリやサービスの急増により、ロードバランサーの導入が加速しています。

産業分野別

IT・通信分野は市場貢献度が最も高く、予測期間中の年平均成長率は12.1%と予想される。 すべての産業分野の運用のバックボーンはITと通信分野である。 IT業界ではワークロードを管理するためにリソースの割り当てが不可欠であり、ロードバランサーは大規模に統合されている。 さらに、通信分野はネットワークに大きく依存しており、そこではロードバランサがトラフィック分散に不可欠である。 主に2019年に世界中のデータセンターにロードバランサが広く導入されたため、ITと通信分野が市場を支配した。

サーバーは、迅速な取引を促進するためにBFSI企業によって大幅に信頼されている。 この業界は、これまでの銀行や取引のあり方に革命をもたらしつつある。 デジタル・バンキング、ネット・バンキング、アプリケーション・バンキング、モバイル・バンキングなどのトレンドの高まりにより、インターネット・ユーザーの数は最近増加している。 金融サービス機関では、従業員や顧客の期待の変化に対応するため、アプリケーションやデスクトップ・デリバリーのオプションを提供しており、中でもサーバーサイド・ソリューションが圧倒的に好まれている。

ロードバランサー市場のセグメンテーション

コンポーネント別(2021年〜2033年)

ハードウェア

ソフトウェア

サービス

トレーニングとコンサルティング

インテグレーションとデプロイメント

サポートとメンテナンス

タイプ別 (2021-2033)

ローカルロードバランサー

世界のロードバランサー

デプロイメント別 (2021-2033)

オンプレミス

クラウド

組織規模別(2021年~2033年)

大企業

中小企業(SMEs)

産業分野別(2021年~2033年)

BFSI

ITおよびテレコム

小売

政府機関

製造業

メディアとエンターテイメント

ヘルスケア

その他

サービス別(2021-2033)

トレーニングとコンサルティング

統合と展開

サポートとメンテナンス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のロードバランサー市場規模分析

9. 北米のロードバランサー市場分析

10. ヨーロッパのロードバランサー市場分析

11. APACのロードバランサー市場分析

12. 中東・アフリカのロードバランサー市場分析

13. ラタムのロードバランサー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***