ローダークレーンの世界市場:プラットフォーム別、吊り上げモーメント別、地域別の動向分析&予測(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

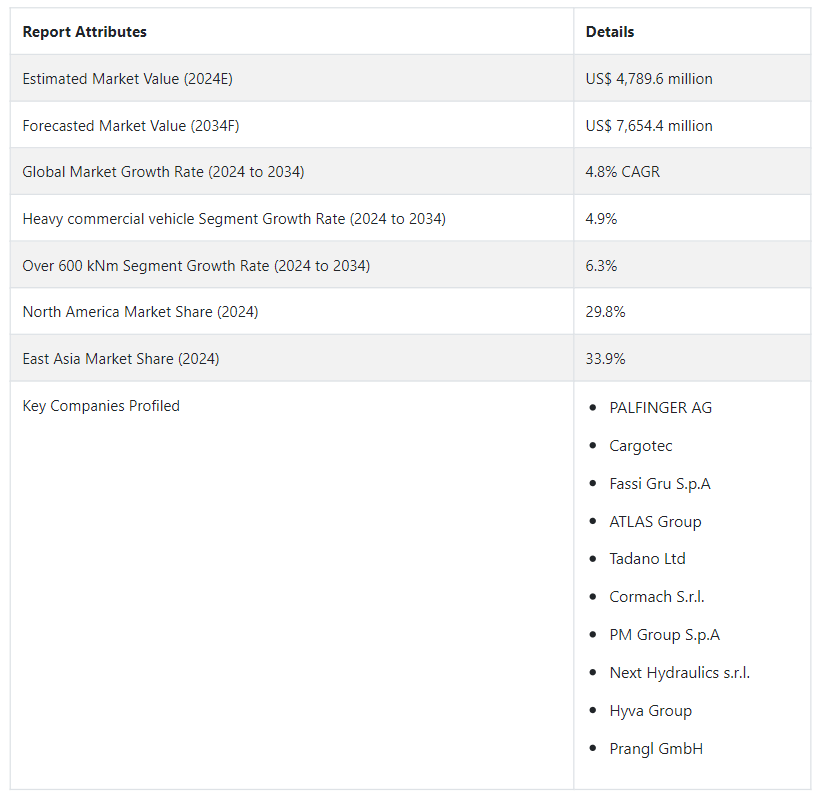

世界のローダークレーン市場 規模は、2024年には47億8960万米ドルになると予測されています。 予測では、2034年までの年平均成長率は4.8%で、着実な拡大を示している。 この推定成長により、ローダークレーン市場は2034年までにUS$ 7,654.4 millionまで引き上げられることになります。

ローダークレーン市場は、産業界がこれらのリフティングソリューションの効率性と汎用性をますます認識するようになり、大幅な成長を目の当たりにしている。 トラックやトレーラーに搭載されるローダークレーンは、商品の積み下ろしを容易にし、物流を最適化し、手作業を減らす。 需要は、世界的に拡大する建設、製造、ロジスティクス部門によって煽られている。 先進技術を取り入れることで、主要企業は吊り上げ能力、アウトリーチ、安全機能の向上に注力している。

政府のインフラ・プロジェクトと、迅速かつ効率的なマテリアルハンドリングに対するニーズの高まりが、市場拡大を後押ししている。 しかし、厳しい規制や景気変動が産業活動に与える影響などの課題もある。 ローダークレーン市場は、継続的な技術の進歩と合理化されたマテリアルハンドリングプロセスの必要性によって、持続的な成長の態勢を整えている。

主な市場成長の原動力

ローダークレーン市場の成長は、拡大する産業部門と世界的な建設活動の増加によって大きく牽引されています。 建設現場や産業環境における効率的なマテリアルハンドリングソリューションの必要性がローダークレーン需要を煽り、市場成長に寄与している。

物流の最適化が重視され、マテリアルハンドリングの効率化が推進されていることが、ローダークレーンの需要を後押ししている。 産業界は、荷役プロセスを合理化し、手作業を減らし、全体的な業務効率を改善するために、これらのクレーンを採用するようになってきている。

ローダークレーン市場の成長には、継続的な技術の進歩が重要な役割を果たしている。 メーカー各社は、吊り上げ能力の向上、アウトリーチの拡大、安全システムの強化といった革新的な機能を組み込んでおり、高度で信頼性の高い吊り上げソリューションを求める顧客を引き付けている。

政府主導のインフラプロジェクト、特に建設と輸送セクターは、ローダークレーンの需要に大きく貢献している。 これらのプロジェクトは、効率的なマテリアルハンドリング機器の必要性を促し、市場の拡大を促進している。

ローダークレーンの需要は、いくつかの要因が重なり、着実に増加している。 建設、製造、物流の各業界では、業務効率を高める上でローダークレーンが極めて重要な役割を担っていることが認識されている。 迅速かつ正確なマテリアルハンドリングに対するニーズの高まりは、世界的な建設活動の増加と相まって、ローダークレーンの採用を促進している。

さらに、物流の最適化という継続的なトレンドが、企業に高度なリフティングソリューションへの投資を促し、市場の成長に寄与している。 吊り上げ能力や安全機能の革新を含む技術の進歩が、ローダークレーン市場の発展傾向を形成している。 産業界がマテリアルハンドリングの効率性と安全性を優先するにつれて、ローダークレーンの需要は増加し続け、さまざまな分野で不可欠な資産となっており、市場の発展軌道を決定付けている。

何がローダークレーン市場を牽引するのか?

「高度なリフティングソリューションの急増がローダークレーン市場を牽引」。

ローダークレーン市場の原動力となっているのは、各業界における業務効率の重視の高まりである。 企業は、マテリアルハンドリングプロセスを合理化し、手作業を減らし、全体的な生産性を高めるために、高度なリフティングソリューションを求めている。

多用途性と効率性を備えたローダークレーンは、建設、製造、およびロジスティクス部門において、作業を最適化する役割を果たすため、ますます好まれるようになっている。

「安全で信頼性の高いマテリアルハンドリングに対する需要の高まり」。

安全で信頼性の高いマテリアルハンドリングソリューションに対する需要の高まりが、ローダークレーン市場の成長を後押ししています。 産業界は効率を向上させ、厳しい安全基準を遵守する機器を優先している。

高度な安全機能と革新的な技術を備えたローダークレーンは、このような需要に対応し、安全なマテリアルハンドリングが最優先されるさまざまな用途で不可欠なものとなっている。

ローダークレーン市場拡大の課題は?

「厳しい規制遵守が課題に直面」。

ローダークレーン市場は、安全基準や環境への配慮に関連する厳しい規制要件のために課題に直面しています。 これらの規制を遵守するためには、ローダークレーンの設計に継続的な更新や修正が必要になることが多く、製造工程に影響を与え、製造コストを増加させる可能性があります。

建設業や製造業における景気変動や周期性は、ローダークレーン市場の拡大を妨げる可能性があります。 景気後退期には、建設や産業活動の減少がローダークレーン需要の減少につながり、市場成長に影響を与える可能性がある。 このような産業サイクルをうまく乗り切ることが、ローダークレーン市場のメーカーや関係者にとって重要な課題となります。

新興企業がローダークレーン市場のチャンスをつかむには?

「ローダークレーンの新興企業の成長を促進する戦略的コラボレーション」

ローダークレーン業界の新興企業は、既存のメーカー、サプライヤー、またはディストリビューターと戦略的提携を結ぶことで、ビジネスチャンスを生かすことができる。 業界のリーダーと協力することで、新興企業は既存の専門知識、流通網、市場の信用を活用し、競争環境への参入を加速することができる。

この共同アプローチは、貴重なリソースへのアクセスを提供し、製品開発能力を高め、ローダークレーン市場における強力な足場を確立し、持続可能な成長と市場浸透に貢献する。

国別の洞察

北米のローダクレーン市場は例外的な成長を遂げ、2034年までのCAGRは5.6%と予測されている。 この急成長の主な要因は、主要国、特に米国とカナダにおけるローダークレーンシステムに対する需要の増加である。

2024年には、米国が推定56.5%の市場シェアでローダクレーン業界を支配する。 一方、東アジアのローダークレーン市場は大幅な進展を見せ、2024年にはCAGR 5.1%を目指すと予想されている。 東アジアでは、中国がローダークレーン業界の主要プレーヤーとして台頭しており、2024年には52.2%という大きなシェアを占めている。

なぜ米国はローダークレーンの世界市場を支配しているのか?

“ローダークレーン産業における米国の優位性を理解する”

米国のローダクレーン市場は2034年までに5.1%のCAGRを示すと予測されている。 世界のローダクレーン市場における米国の優位性は、いくつかの要因によるものである。

国全体の建設およびインフラ開発プロジェクトの堅調な伸びが、ローダークレーンを含む効率的なマテリアルハンドリング機器への需要を高めている。 同国の確立された製造業と物流部門は、作業を最適化するために高度なリフティング・ソリューションに大きく依存している。

さらに、厳しい安全規制と技術革新の重視が、ローダークレーンの選好に寄与している。 主要な業界プレイヤーの存在と研究開発における継続的な努力は、市場動向の推進と業界標準の設定における米国のリーダーシップをさらに強固なものとし、世界のローダクレーン市場における焦点となっている。

中国をローダークレーン市場の繁栄市場として位置づける要因は?

「建設とインフラ開発の爆発的成長」

中国のローダークレーンマーケットは、年平均成長率4.5%で建設とインフラプロジェクトの急速な拡大によって活況を呈している。 現在進行中の大規模な開発では、効率的なマテリアルハンドリングソリューションが求められ、ローダークレーンが不可欠となっている。 これは、中国の技術進歩へのコミットメントと相まって、中国をローダークレーンの盛んな市場として位置づけている。

カテゴリー別インサイト

プラットフォームタイプに基づくと、大型商用車セグメントは2024年に19.5%の市場シェアを占めると推定される。 大型商用車と統合されたローダークレーンは、多用途で移動可能なリフティングソリューションを提供し、堅牢な輸送能力に依存する産業の増大するニーズに応える。

リフティングモーメントに基づくと、600kNm以上のセグメントがローダークレーン業界において優位性を示し、2024年のシェアは5.8%である。 建設プロジェクトがより複雑化するにつれて、このような高性能ローダークレーンに対する需要は増加し続け、業界におけるこのセグメントの優位性を後押ししている。

大型商用車の採用増加は成長にどのような影響を与えているか?

「市場成長を牽引するローダークレーンと大型商用車の共生関係」

大型商用車セグメントは2024年に19.5%の市場シェアを示すと予測されている。 大型商用車の採用拡大がローダークレーン市場の拡大に大きく影響している。 産業界が物流や輸送をこれらの車両にますます依存するようになるにつれ、ローダークレーンのような効率的なマテリアルハンドリングソリューションの需要が高まっている。

大型商用車のローダークレーンは、シームレスな積み下ろしを可能にし、物流業務を最適化する。 大型商用車の利用率の向上という進化する傾向は、全体的な業務効率の向上におけるローダークレーンの不可欠な役割を強調し、ローダークレーン市場の持続的な成長を促進する。

600kNm超セグメントの着実な拡大の原動力とは?

「600 kNm超ローダークレーンセグメントの成長ダイナミクスを明らかにする」

600kNm超セグメントは2024年に5.8%の市場シェアを示すと予測されている。 ローダークレーン市場における600kNm超セグメントの着実な拡大は、主に様々な産業用途におけるより高い吊り上げ能力に対する需要の増加によってもたらされる。 重荷重のリフティングや建設プロジェクトに携わる産業は、大きくて重い荷物を効率的に処理する堅牢な能力を備えたローダークレーンを必要としている。

600 kNm超のセグメントは、この特定のニーズに対応し、強化された吊り上げ力と多用途性を提供する。 建設プロジェクトがより複雑になり、業界がより高い効率を求める中、このセグメントの成長は、ヘビーデューティー用途の強力で高性能なローダークレーンに対する進化する要件への市場の対応を反映している。

競争状況

ローダークレーンセグメントの競争環境は、確立された業界リーダーと市場シェアを争う革新的な参入企業が混在していることが特徴である。 主要プレーヤーは、その広範な製品ポートフォリオと世界市場でのプレゼンスで優位を占めている。 これらの企業は、市場での地位を強化し、技術力を拡大するために、戦略的提携、合併、買収に注力することが多い。

同時に、革新的な新興企業が最先端の技術やソリューションを導入することで、市場にダイナミズムをもたらしている。 競争環境は、特に吊り上げ能力、アウトリーチ、安全機能を強化するための継続的な研究開発イニシアチブによって特徴付けられる。

ローダークレーンの需要が伸び続ける中、競争環境は進化しており、各社はローダークレーン・ソリューションに依存する業界の多様なニーズに応えるため、技術革新、信頼性、包括的なサービスの提供を通じて差別化を図っている。

ローダクレーン市場調査のセグメント化

プラットフォーム別

小型商用車

中型商用車

大型商用車

その他

吊り上げモーメント別

50kNm未満

50~150kNm

151~250 kNm

251~400 kNm

401~600 kNm

600kNm以上

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年のローダクレーン市場規模は?

2019年の世界のローダークレーン市場規模は3,844.7百万米ドルであった。

2024年のローダークレーンの販売見通しは?

ローダークレーンの販売見通しは、2024年には47億8,960万米ドルになりそうです。

10年間のローダークレーンの需要見通しは?

ローダークレーンの需要は、2034年末までに市場価値76億5,440万米ドルに達すると予測されています。

2024年から2034年までのローダークレーン市場の予測CAGRは?

ローダークレーン市場は、2024年から2034年にかけてCAGR 4.8%で拡大すると予測されています。

北米市場の成長率は?

北米のローダクレーンは、2034年まで年平均成長率5.6%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンにおけるノードでの付加価値と創出価値

3.5.3. 原材料サプライヤーのリスト

3.5.4. 既存および潜在的なバイヤーのリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(US$ Mn)および数量(単位)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現在および将来予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、プラットフォーム別

5.1. はじめに / 主な調査結果

5.2. プラットフォーム別、2019年から2023年までの市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. プラットフォーム別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

5.3.1. 軽商用車

5.3.2. 中型商用車

5.3.3. 大型商用車

5.3.4. その他

5.4. プラットフォーム別、2019年から2023年の前年比成長トレンド分析

5.5. プラットフォーム別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、吊り上げモーメント別

6.1. はじめに / 主な調査結果

6.2. 2019年から2023年のリフティングモーメント別市場規模(金額・単位)の推移

6.3. 2024年から2034年のリフティングモーメント別市場規模(金額・単位)の推移と予測

6.3.1. 50 kNm未満

6.3.2. 50~150 kNm

6.3.3. 151~250 kNm

6.3.4. 251~400 kNm

6.3.5. 401~600 kNm

6.3.6. 600 kNm超

6.4. 2019年から2023年までの年間成長率トレンド分析、持ち上げモーメント別

6.5. 2024年から2034年までの絶対ドル機会分析、持ち上げモーメント別

7. 地域別グローバル市場分析 2019年から2023年および予測 2024年から2034年

7.1. はじめに

7.2. 地域別市場規模(US$ Mn)および数量(単位)の分析 2019年から2023年

7.3. 地域別現在の市場規模の価値(US$ Mn)および数量(単位)の分析と予測、2024年から2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. プラットフォーム別

8.2.3. 吊り上げモーメント別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. プラットフォーム別

8.3.3. 吊り上げモーメント別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(米ドル百万)および数量(単位)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(US$ Mn)および数量(単位)予測、2024年から2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. プラットフォーム別

9.2.3. 持ち上げモーメント別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. プラットフォーム別

9.3.3. 吊り上げモーメント別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別、2019年から2023年の市場規模(US$ Mn)および数量(単位)の推移分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. プラットフォーム別

10.2.3. 吊り上げモーメント別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. プラットフォーム別

10.3.3. 吊り上げモーメント別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

11.1. 市場分類別 市場規模(US$ Mn)および数量(単位)の推移分析、2019年~2023年

11.2. 市場分類別 市場規模(US$ Mn)および数量(単位)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東ヨーロッパ

11.2.2. プラットフォーム別

11.2.3. 吊り上げモーメント別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. プラットフォーム別

11.3.3. 吊り上げモーメント別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. プラットフォーム別

12.2.3. 吊り上げモーメント別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. プラットフォーム別

12.3.3. 吊り上げモーメント別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. プラットフォーム別

13.2.3. 吊り上げモーメント別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. プラットフォーム別

13.3.3. 吊り上げモーメント別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他地域

14.2.2. プラットフォーム別

14.2.3. 吊り上げモーメント別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. プラットフォーム別

14.3.3. 吊り上げモーメント別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. プラットフォーム別

15.1.2.2. 吊り上げモーメント別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. プラットフォーム別

15.2.2.2. 吊り上げモーメント別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. プラットフォーム別

15.3.2.2. 吊り上げモーメント別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. プラットフォーム別

15.4.2.2. 吊り上げモーメント別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. プラットフォーム別

15.5.2.2. 吊り上げモーメント別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. プラットフォーム別

15.6.2.2. 吊り上げモーメント別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. プラットフォーム別

15.7.2.2. 吊り上げモーメント別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. プラットフォーム別

15.8.2.2. 吊り上げモーメント別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. プラットフォーム別

15.9.2.2. 吊り上げモーメント別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. プラットフォーム別

15.10.2.2. 吊り上げモーメント別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. プラットフォーム別

15.11.2.2. 吊り上げモーメント別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. プラットフォーム別

15.12.2.2. 吊り上げモーメント別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. プラットフォーム別

15.13.2.2. 吊り上げモーメント別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. プラットフォーム別

15.14.2.2. 吊り上げモーメント別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. プラットフォーム別

15.15.2.2. 吊り上げモーメント別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. プラットフォーム別

15.16.2.2. 吊り上げモーメント別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. プラットフォーム別

15.17.2.2. 吊り上げモーメント別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. プラットフォーム別

15.18.2.2. 吊り上げモーメント別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. プラットフォーム別

15.19.2.2. 吊り上げモーメント別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. プラットフォーム別

15.20.2.2. 吊り上げモーメント別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. プラットフォーム別

15.21.2.2. 吊り上げモーメント別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. プラットフォーム別

15.22.2.2. 吊り上げモーメント別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. プラットフォーム別

15.23.2.2. 吊り上げモーメント別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合他社ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. プラットフォーム別

16.3.3. 吊り上げモーメント別

17. 競合他社分析

17.1. 競合他社の詳細分析

17.1.1. PALFINGER AG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. カルゴテック

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. Fassi Gru S.p.A

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ATLASグループ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売実績

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. タダノ株式会社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売地域

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Cormach S.r.l.

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. PM Group S.p.A

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売網

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. Next Hydraulics s.r.l.

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. Hyva Group

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. Prangl GmbH

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***