世界の低炭素化学品市場規模(2025~2035年):種類別(バイオベース化学品、リサイクル炭素化学品、グリーン水素由来化学品)、用途別、生産技術別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低炭素化学品市場の展望(2025年〜2035年)

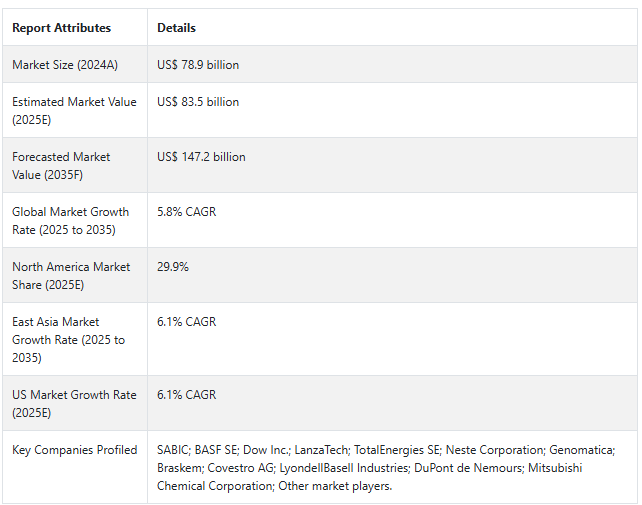

世界の低炭素化学品市場は、2024年に789億米ドルと評価され、CAGR 5.8%で拡大し、2035年には1,472億米ドルに達します。

低炭素化学品は、バリューチェーン全体を通じて温室効果ガスの排出量が少ない主要な化学品を製造しています。規制圧力の高まり、持続可能な慣行に対する企業のコミットメント、グリーン製品に対する消費者の需要がこの市場を後押ししています。

これらの化学薬品は、建設から消費財に至るまで、さまざまな産業で使用されており、性能を損なうことなく二酸化炭素排出量を削減します。化学産業における生産プロセスには、バイオベースプロセス、炭素捕捉ユーティリティ、再生可能エネルギーの統合など、驚くべき革新が見られます。

大手化学企業は、低炭素製品のポートフォリオを多様化するために研究開発に多額の投資を行っており、新規参入企業は革新的な技術を市場に投入しています。炭素の価格設定やグリーン製造へのインセンティブなど、この産業を維持するためのメカニズムを備えた政府の支援政策もあります。ネット・ゼロを目指す世界のほとんどの産業が低炭素化学品への需要を高め、成長と技術開発の新たなチャンスを引き出します。

2025年から2035年の間に、バイオベースの化学品は243億米ドルの絶対的な機会を生み出すと予想されています。

2025年、エンドユーザー別建設資材の低炭素化学品世界市場シェアは30.8%。

低炭素化学品の販売分析(2020年~2024年)と市場予測(2025年~2035年)の比較

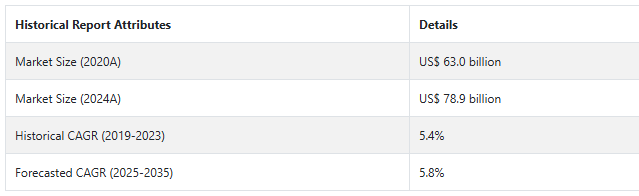

低炭素化学品市場は、2020年から2024年にかけて5.4%の成長率で成長し、2024年末には789億米ドルに達します。低炭素化学品市場は、環境意識の高まりと規制圧力に後押しされ、過去期間において健全な成長を示してきました。今後、産業界が持続可能な慣行へとシフトするにつれて、市場はさらに拡大するでしょう。

短期(2025年から2028年まで): 短期的には、各社が重要な市場シェアで競争上の優位性を獲得しようとするため、市場での競争が激化するでしょう。各社は、ポートフォリオに新製品を追加するとともに、生産規模を拡大しようと躍起になっています。戦略的パートナーシップは、市場で勝ち抜くための重要な必須条件となりました。研究開発投資は、コスト重視の効率化に向けられています。

中期(2028~2031年): 中期的には、既存プレーヤーが垂直統合と生産能力の拡大を通じて地位を固め、市場は成熟化。競争は、コストの最適化と効率改善に集中。特化した製品を提供し、優れた持続可能性クレデンシャルを示す企業は、ますます際立つようになるでしょう。

長期(2031~2035年): 技術におけるリーダーシップと持続可能なイノベーション能力が、長期的な競争力の重要な要素となります。企業は、生産プロセスをいかに完全にカーボンニュートラルにできるかで競争するようになるでしょう。循環型経済へのソリューション開発に成功するかどうかが、どの企業が市場を支配するかを決めるでしょう。

Fact.MRによると、低炭素化学製品の市場規模は2025年に835億米ドル。2035年までの年平均成長率(CAGR)は5.8%で、予測期間(2025~2035年)末には1,472億米ドルに達すると予測されています。

市場ダイナミクス

低炭素化学品の需要に影響を与える原動力は?

「世界的な持続可能性目標が低炭素化学ソリューションへの産業変革を促進」

化学産業の変革は、世界的な持続可能性へのコミットメントと気候変動に対処する緊急の必要性によって基本的に推進されています。様々なセクターの企業が科学的根拠に基づく排出削減目標を採用するようになり、低炭素化学代替品への大きな需要が生まれています。投資家の圧力、ステークホルダーの期待、気候変動に関連するビジネスリスクに対する認識の高まりも、この後押しに拍車をかけています。

カーボンプライシングメカニズムや他の形態の排出権取引制度は、低炭素ソリューションへの移行を支援する経済的インセンティブを様々な地域に提供しています。低炭素化学品の導入は、環境目標の達成という観点だけでなく、持続可能性の証明と顧客との関連性が認識されつつある市場において、企業が競争優位性を獲得する上でも有益です。

2025年の北米低炭素化学品市場は、年平均成長率5.9%で約250億米ドルと推定されます。

規制の進化は、低炭素化学品と持続可能な生産方法の市場機会にどのような影響を与えますか?

「規制枠組みの進化が持続可能な化学分野に新たな市場機会を創出」

世界的に絶えず進化する規制の枠組みは、低炭素化学品市場の強力な推進力となっています。各国政府による排出量規制の強化や、持続可能な化学物質生産へのインセンティブは、持続可能な化学物質生産を後押ししています。このような規制の枠組みは、遵守義務と革新的ソリューションの市場機会の両方を設定します。

企業は、規制基準を満たす、あるいは上回る新製品や新プロセスを生み出すことで対応し、市場成長を促進しています。地域間の環境基準の調和は、低炭素技術への長期投資にとって、より予測可能なビジネス環境を作り出しています。

低炭素化学品市場の競合他社が直面する主な制約は何ですか?

「複雑なサプライチェーン統合の課題が市場拡大と新技術の採用を遅らせる」

低炭素化学製品の導入には、新しい生産方法と既存のサプライチェーンの統合を克服する必要があります。原料サプライヤーからエンドユーザーまで、複数の利害関係者を調整する複雑さが、迅速な市場拡大の障壁となっています。企業は、新たなサプライヤーとの関係を管理し、さまざまなロジスティクス・ソリューションを開発し、コスト競争力を維持しながら一貫した製品品質を確保する必要があります。

すでに確立された供給網を再構築し、持続可能な新しい生産方式に対応する新しいインフラを整備するには、多額の投資と調整が必要です。市場の小規模なプレーヤーにとっては、こうした移行を適切に管理するためのリソースや規模を持ち合わせていないことが多いため、これは特に困難なことです。

アメリカの政策と産業革新は低炭素化学品市場の成長にどのように貢献しますか?

「革新的な政策枠組みと強力な産業基盤がアメリカの低炭素化学品市場の成長を牽引

2025年から2035年にかけて、米国の低炭素化学製品は6.1%の成長率で拡大すると予測されています。

米国は低炭素化学品にとって、政策支援、産業革新、市場需要が一体となった非常に魅力的な市場機会です。米国は化学品の製造インフラが充実しており、新技術の導入に理想的な立地です。税制優遇措置や研究助成金を通じてクリーン技術開発を支援する連邦・州レベルのイニシアチブは、市場の成長をさらに促進します。

継続的なイノベーションは、強力な研究ベースの組織や新興企業のエコシステムを通じた持続可能な生産方法によって達成され、環境悪化問題に対する消費者の感度の拡大とともに、持続可能性に向けた企業の取り組みがますます重要になっています。

アメリカ市場は2025年までに164億米ドルと評価され、2025年から2035年にかけての絶対的な機会総額は133億米ドルに相当します。

中国が低炭素化学品メーカーにとって有益な市場となる可能性があるのはなぜですか?

「中国の産業転換と環境政策が低炭素化学品に大きなチャンスをもたらす」

中国市場は、2025年から2035年までの予測期間中、年平均成長率6.2%で成長する見込みです。

中国の巨大な産業基盤と野心的な環境目標が、低炭素化学品の市場潜在力の基盤となっています。カーボンニュートラルの達成に向けた取り組みが急務であるため、持続可能な技術や製造プロセスの分野に大規模な投資が行われています。政策、補助金、研究資金を通じた政府の支援は、市場成長のための良好な環境を作り出しています。

中国は化学製造において巨大な規模を誇っていますが、その規模を拡大するチャンスも大いにあります。化学品製造を通じて発展を持続させるために、技術革新や産業の高度化を志向する方法があります。グリーン製品を求める消費者や企業の環境意識は非常に強く、多くの用途で低炭素化学品の市場は非常に堅調です。

2035年までに、中国の低炭素化学品市場は277億米ドル規模になると予測されています。

カテゴリー別インサイト

バイオベースポリマーは、低炭素化学品と持続可能な用途の開発にどのように貢献していますか?

「バイオベースの化学品は、生産と市場受容の成長をリードし、持続可能なイノベーションを推進」

市場を牽引するのは、2035年に5.8%の成長率を可能にするバイオベースケミカルズタイプセグメントの使用です。

バイオベース化学品は、低炭素化学品市場において急成長している分野です。再生可能な生物資源に由来するこれらの化学品は、石油化学資源に由来する従来の代替品に比べ、二酸化炭素排出量削減の面で大きなメリットがあります。

このセグメントは、バイオテクノロジーと発酵プロセスの継続的な改善により、より効率的かつ安価に製造できるという利点があります。持続可能な製品に対する消費者の需要の高まりは、包装からパーソナルケアに至るまで、多くの用途で強い需要を生み出しています。また、バイオベース分野は、化学物質の多くが生分解性またはリサイクル可能であることから、循環型経済の原則にも合致しています。

予測によると、バイオベース化学品の種類別売上高は、2025年までに世界で324億米ドルに達します。

持続可能性とエネルギー効率の目標を達成するために、低炭素化学物質はどのように建設資材を変革するのでしょうか?

「低炭素化学のイノベーションと基準で建設資材セクターがシフト」

建設資材のエンドユーザー別産業セグメントは、2025年末までに28.4%の市場シェアを占めます。

建設資材は低炭素化学物質にとって最大の成長分野の一つです。建築基準や規制における持続可能性への要求の高まりが、この機会を後押ししています。低炭素セメントの代替から持続可能な断熱ソリューションまで、低炭素化学物質は環境に優しい建設資材の開発の中心的存在です。一貫した需要は、グリーンビルディング認証や環境性能基準の採用によるものです。

企業は建設資材を開発するための研究開発に投資し、製造過程での二酸化炭素排出量を削減しています。また、建物のエネルギー効率にも焦点が当てられています。市場の成長にとって有望な傾向は、世界中で持続可能な都市開発やインフラ・プロジェクトに対する関心が高まっていることです。

2025年、建設資材のエンドユーザー別産業セグメントにおける世界の低炭素化学品市場は、211億米ドルの純額を生み出すと予想されます。

競争環境

低炭素化学品市場の主要企業は、SABIC、BASF SE、Dow Inc.、LanzaTech、Total Energies SE、Neste Corporation、Genomatica、Braskem、Covestro AG、LyondellBasell Industries、DuPont、三菱化学株式会社です。

企業は、新規顧客を獲得し競争力を維持するために、問題を解決し創造的な解決策を提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズに対応した問題に対するカスタマイズされた製品を開発しています。

2024年3月、BASF SEは、従来の代替品と比較してカーボンフットプリントを最大40%削減する、建設用途向けのバイオベース・ポリオールの新シリーズを発売しました。開発には広範な試験と認証プロセスが含まれ、従来の製品と同等の性能を実証。

2023年7月、エボニック インダストリーズは、化学品製造のための酵素プロセスに特化したバイオテクノロジー専門会社を買収し、低炭素化学品製造における地位を強化しました。

Fact.MRは、最近発行されたレポートの中で、各地域に位置する低炭素化学品の主要メーカーの価格、売上成長、生産能力、技術拡張の推測に関する詳細な情報を提供しています。

低炭素化学品市場のセグメンテーション

化学品の種類別:

バイオベース化学品

リサイクル炭素化学品

グリーン水素由来化学品

用途別 :

農業

包装

建築

自動車

生産技術別 :

炭素の回収とユーティリティ(CCU)

再生可能原料加工

グリーンケミストリー・ルート

エンドユーザー別産業:

建設資材

自動車・輸送

包装

農業

その他(エネルギー)

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

4. 2020年から2024年までの世界需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年から2024年までの世界分析と2025年から2035年までの予測

6.1. 種類別

6.2. 用途

6.3. 生産技術

6.4. エンドユーザー別産業

7. 2020~2024年の世界分析と2025~2035年の予測:化学種類別

7.1. バイオベース化学品

7.2. 再生炭素化学品

7.3. グリーン水素由来化学品

8. 2020~2024年の世界分析と2025~2035年の予測(用途別

8.1. 農業

8.2. 包装

8.3. 建設

8.4. 自動車

9. 生産技術別の世界分析 2020~2024年および予測 2025~2035年

9.1. 炭素回収・ユーティリティ(CCU)

9.2. 再生可能原料処理

9.3. グリーンケミストリー・ルート

10. 2020~2024年の世界分析と2025~2035年の予測(エンドユーザー別

10.1. 建設資材

10.2. 自動車・輸送

10.3. 包装

10.4. 農業

10.5. その他(エネルギー)

11. 2020~2024年の世界分析と2025~2035年の予測(地域別

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 東ヨーロッパ

11.5. 東アジア

11.6. 南アジア・太平洋

11.7. MEA

12. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

13. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

14. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

16. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 南アジア・太平洋地域 主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

18. MEA売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

19. 世界30カ国の化学種類別、用途別、生産技術別、エンドユーザー別2025~2035年売上高予測

20. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

21. 企業プロフィール

21.1. SABIC

21.2. BASF SE

21.3. Dow Inc.

21.4. LanzaTech

21.5. TotalEnergies SE

21.6. Neste Corporation

21.7. Genomatica

21.8. Braskem

21.9. Covestro AG

21.10. LyondellBasell Industries

21.11. DuPont de Nemours

21.12. Mitsubishi Chemical Corporation

21.13. Other Key Players

*** 本調査レポートに関するお問い合わせ ***