世界の低炭素肥料市場規模(2024~2034年):種類別(微生物由来、窒素由来、植物由来、リン酸由来、カリウム由来、動物由来)

| 本レポートは、特定の業界に関する詳細な分析を提供しており、以下のポイントを網羅しています。まず、要旨として業界の概観が示され、分類学と市場の定義が紹介されています。次に、市場動向や成功要因に関して、マクロ経済要因、市場のダイナミクス、最近の業界トレンドが考察されています。 歴史的な分析を通じて、2019年から2023年の世界市場の需要分析と、2024年から2034年にかけての予測が行われています。価格分析も行われ、製品の種類、生産方法、用途別に市場が分析されています。特に、微生物ベース、窒素ベース、植物由来、リン酸ベース、カリウムベース、動物性といった製品の種類別に詳述されており、各生産方法についても炭素回収とユーティリティ(CCU)、再生可能エネルギー統合、グリーン水素、バイオベース製造が取り上げられています。 用途別の市場分析も行われており、油糧種子・豆類、施肥、穀物、土壌施肥に関する需要が評価されています。さらに、地域別の市場分析が行われ、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分けて、2019年から2023年の売上高と2024年から2034年の予測が提供されています。 各地域の主要セグメントや国別の売上高分析も詳細に行われており、競争展望として市場構造分析、主要企業のシェア分析、競争ダッシュボードが含まれています。最後に、主要企業のプロフィールが紹介され、BASF SE、Lantmännen、CF Industries Holdings、Corteva Agriscience、EuroChem Group、ICL Group、K+S AG、Koch Industries、Nutrien Ltd.、OCI N.V.、PhosAgro Group、Syngenta Group、Uralkali、Yara Internationalなどが挙げられています。 このレポートは、業界の全体像を理解するために必要な情報を提供しており、市場の動向や競争環境を把握する上で非常に有用な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

低炭素肥料の市場展望(2024年〜2034年)

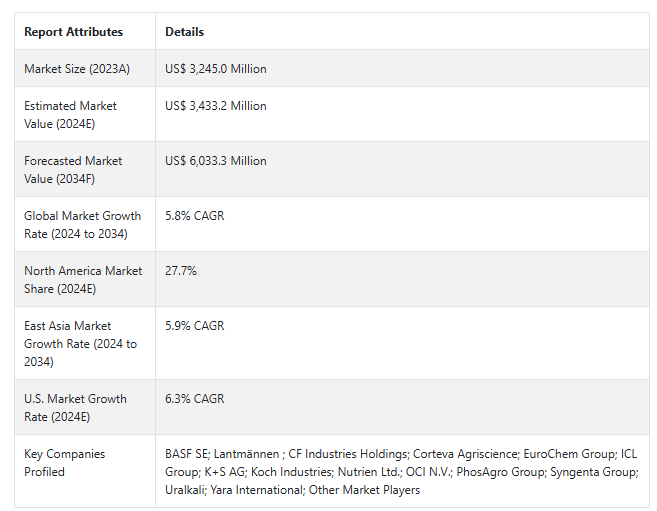

低炭素肥料の世界市場規模は、2024年に34億3,320万米ドルで、2034年には60億3,330万米ドルに達するまで年平均成長率5.8%で拡大します。

低炭素肥料市場は、環境意識の高まりと温室効果ガスの排出に関する強力な規制に後押しされ、パターンシフト中の農業慣行です。これらの新しい肥料は、従来の肥料の製造と施用における炭素強度を劇的に減少させながら、収量を維持することを目的としています。

先進的な生産技術と環境への責任を結びつけるという点で、市場は持続可能な農業に不可欠な要素です。世界中の農業界は、これらの製品がもたらす二重の恩恵、すなわち健康な土壌と、同時に気候変動緩和の取り組みへの貢献に徐々に目覚めつつあります。

農業関係者が世界的な持続可能性目標や二酸化炭素削減の公約に沿った実践を行うようになってから、このセクターは大きく成長しました。特に再生可能エネルギーの統合や炭素回収技術による生産方法の革新は、メーカーがより効率的で環境に優しい製品を作ることを可能にしています。

持続可能な農業を推進する政府の取り組みと、持続可能な方法で生産された食品を求める消費者の需要は、市場の動きにさらに影響を与えます。肥料散布のデジタル技術や精密農業技術も市場の発展に一役買っており、低炭素肥料は現代の農業システムに不可欠な要素となっています。

2024年から2034年の間に、窒素ベースの製品タイプは9億2,680万米ドルの絶対的なドル機会を生み出すと予想されています。

2024年、低炭素肥料の世界市場シェアは穀物・穀類が38.7%。

低炭素肥料の販売分析(2019年〜2023年)と市場予測(2024年〜2034年)の比較

低炭素肥料の市場規模は2019年から2023年にかけて5.5%の成長率で推移し、2023年末には32億4,500万米ドルとなりました。低炭素肥料市場は、環境規制の強化や持続可能な農法に対する意識の高まりを背景に大きく成長しました。

短期(2024年から2027年まで): 短期的(2024年~2027年):当面は、環境面でのメリットを維持しつつ生産効率を向上させるため、メーカー各社は研究開発に多額の投資を行う見通し。市場プレーヤーは、製品の有効性とアプリケーションの精度を高めるため、農業技術プロバイダーとの戦略的パートナーシップを確立しつつあります。

中期(2027~2030年): 中期的な競争環境は、市場の統合が進み、技術が成熟するにつれて変化する可能性が高い。企業は、持続可能性における信用を維持しながら、生産能力の拡大を継続すると予想されます。競争の焦点は、低炭素肥料とスマート農業技術を組み合わせた包括的農業ソリューションの開発。

長期(2030~2034年): 長期的な競争シナリオは、市場環境が一変し、持続可能な慣行が標準となることです。競争は、炭素削減技術やバイオベースのソリューションにおける画期的なイノベーションに集中する可能性が高い。市場関係者は、低炭素肥料と高度な作物管理ツールを組み合わせた統合農業システムを開発すると予想。

Fact.MRによると、2024年の低炭素肥料の市場規模は34億3,320万米ドル。2034年までの年平均成長率(CAGR)は5.8%で、予測期間(2024年から2034年)末には60億3,330万米ドルに達すると予測されています。

市場ダイナミクス

低炭素肥料の需要に影響を与える原動力は?

「世界の農業持続可能性目標が低炭素肥料ソリューションの採用を促進」

低炭素肥料市場を牽引しているのは、農業セクターの持続可能性への取り組みです。世界の農家は、生産性を維持しながら環境への影響を削減するよう、ますます強く求められています。この転換は、気候変動に関する国際協定や持続可能な農業を推進する国の政策によって支えられています。

低炭素肥料を使用することで、農家は持続可能性の目標を達成できると同時に、炭素クレジットや環境緩和のための補助金を利用することができます。農業関連企業や協同組合は、持続可能性に関するプログラムの中でこれらの製品を積極的に提唱しており、それによって信頼できる需要パイプラインを提供しています。

2024年、北米の低炭素肥料の市場規模は約9億4,930万ドル、年平均成長率は6.1%。

低炭素肥料の需要を促進する主な規制要因は?

「規制枠組みの進化が持続可能な肥料の力強い市場成長を設定」

農業排出と環境保護の領域における規制の進化が市場の重要な推進力となっています。各国政府は、農業慣行とその排出に対して厳しくなっています。こうした政府の規制により、より持続可能な代替品を見つける必要があります。多くの場合、政府は低炭素肥料にインセンティブを与え、適切な市場環境を提供しています。

世界各地のカーボンプライシングの仕組みは、従来の肥料の経済的競争力を低下させており、そのため代替の低炭素肥料への関心が高まっています。国際市場がより持続可能な製品を求めるようになり、農産物の輸出に関するコンプライアンス要件も一因となって、低炭素肥料の安定した成長市場が形成され、企業はこうした低炭素製品の研究開発に投資しています。

低炭素肥料の市場競争相手が直面する主な制約とは?

「製品の明らかな環境上の利点にもかかわらず、市場の教育格差が普及を制限」

低炭素肥料の大きな課題は、革新的な解決策と伝統的な農業慣行との間の知識の橋渡しです。環境面での利点は明らかであるにもかかわらず、多くの農家は施肥方法や収量への影響を理解していないため、この製品への移行に消極的です。

その生産は非常に複雑であることが多いため、このような高度な肥料には徹底的な教育とトレーニング・プログラムが必要ですが、広範な農業地域にわたってすべてのメーカーが提供するのは困難な場合が多いのです。

発展途上の市場における教育は、技術情報や適切な技術指導へのアクセスが少ないために妨げられています。また、長期的な経済的利益と環境的利益を証明する必要があるため、シナリオはより複雑になります。

アメリカの農家が低炭素肥料を採用する主な要因は何ですか?

「環境政策の転換に伴い低炭素ソリューションを受け入れるアメリカの農業セクター」

2024年から2034年にかけて、アメリカの低炭素肥料は6.3%の成長率で拡大すると予測されています。

米国は、規制政策のダイナミズムと環境問題に対する農業セクターの意識の高まりの下で、低炭素肥料の高成長市場を構成しています。気候変動問題の認識により、環境問題への圧力が高まり、アメリカの農家はより持続可能な技術を検討しています。炭素クレジット制度や環境補助金は、低炭素肥料への転換を促す新たな経済的インセンティブとなっています。

確立された農業研究機関や普及サービスが存在するため、技術移転や農民の教育が促進され、市場の拡大が支援されています。精密農業技術と統合された低炭素肥料は、環境と経済的メリットの両方を重視する洗練された市場環境を生み出しました。

アメリカ市場は2024年までに6億2,940万米ドルと評価され、2024年から2034年までの絶対的な機会総額は5億2,530万米ドルに相当。

中国が低炭素肥料メーカーにとって有益な市場となる可能性がある理由は?

「中国の農業近代化促進が低炭素肥料の成長に大きなチャンスをもたらす」

中国市場は、2024年から2034年の予測期間中、年平均成長率6.1%で成長する見込みです。

中国は、野心的な環境目標と農業近代化の取り組みにより、低炭素肥料の膨大な市場潜在力を有しています。政府は、食料安全保障を確保しながら農業排出量を削減することを公約しており、市場成長のための好条件が整っています。農業技術と持続可能な農法への多額の投資により、中国は革新的な肥料ソリューションの主要市場となっています。

また、国土規模の農業経営と組織化された農業協同組合により、導入と製品流通の両面で効率的な経路が確保されています。そのため、中国の現在の近代化における低炭素肥料の統合は、補助金の支給や、さらに重要な技術面での支援を通じて、受け入れやすい環境を実現しました。

2034年までに、中国の低炭素肥料の市場規模は8億2,740万米ドルになると予測されています。

カテゴリー別インサイト

持続可能な窒素肥料の需要は今後10年間でどのように変化し、どのような要因がこの成長を促進すると予想されますか?

「持続可能な窒素ソリューションが高度な低炭素生産技術による農業革命を推進」

市場は窒素ベースのアプリケーションセグメントの使用によって牽引され、予測期間中に6.0%の成長率を可能にしました。

持続可能な施肥は世界的に農家の間で普及しており、窒素ベースのセグメントに無限の成長をもたらしています。このような肥料の生産は、低炭素生産技術、特に再生可能エネルギーとグリーン水素の利用を通じて革新されています。このような生産方法は、高いレベルの作物収量を維持しながら、炭素排出を改善します。

精密施肥技術は、最適な栄養供給を保証し、結果として環境への影響を低減します。生産におけるこの変革は、世界的な持続可能性の目標に応えるものであり、より環境に配慮した農業投入物に対する需要の高まりを示すものです。

予測によると、世界の窒素ベースの製品タイプは、2024年までに11億7,280万米ドルの価値を生み出しました。

穀物・穀類が低炭素肥料の最速成長が期待される理由

「持続可能性への要求が高まる中、穀物・穀類が低炭素肥料の中で最も急成長しています。

穀物・穀類用途の種類別市場シェアは2024年末までに38.7%。

低炭素肥料の用途が最も伸びているのは、世界の食料安全保障に欠かせない穀物・穀類です。低炭素肥料の利用が最も増加するのは穀物と穀物で、世界の食糧安全保障に欠かせない作物です。低炭素肥料の使用は、温室効果ガスの排出が少なく環境に優しいにもかかわらず、作物の生産性を低下させることはなく、ほとんどの場合、生産性を向上させます。

また、世界的に人々が穀物、小麦、米を大量に消費していることも非常に重要です。持続可能な生産の必要性に対する意識が高まっているため、消費者や小売業者は環境に優しい食品を選ぶように促しています。実際、低炭素肥料を使用する農家の慣行が変わってきています。

2024年、穀物・穀類向け低炭素肥料の世界市場規模は13億2,690万米ドル。

競争環境

低炭素肥料市場の主要プレーヤーは、BASF SE、Lantmännen、CF Industries Holdings、Corteva Agriscience、EuroChem Group、ICL Group、K+S AG、Koch Industries、Nutrien Ltd.、OCI N.V.、PhosAgro Group、Syngenta Group、Uralkali、Yara Internationalです。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズに対応した、問題に対してカスタマイズされた製品を開発しています。

2024年3月、ヤラ・インターナショナルはノルウェーの施設で再生可能エネルギーとグリーン水素を使用して生産される低炭素肥料の新シリーズを発表。

2023年8月、CFインダストリーズは、低炭素肥料製造のためのグリーン水素製造施設を開発するため、欧州のクリーンエネルギー企業との戦略的提携を発表。

Fact.MRはこのほど発行したレポートで、低炭素肥料の各地域に位置する主要メーカーの価格帯、売上成長率、生産能力、投機的な技術拡張に関する詳細情報を提供しています。

低炭素肥料の市場細分化

種類別:

微生物ベース

窒素ベース

植物ベース

リン酸ベース

カリウムベース

動物性

生産方法別:

炭素の回収とユーティリティ(CCU)

再生可能エネルギーの統合

グリーン水素

バイオベース製造

用途別 :

油糧種子・豆類

施肥

穀物

土壌利用

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 歴史分析と将来予測を含む世界市場の需要分析2019年~2023年および予測2024年~2034年

5. 価格分析

6. 世界市場分析 2019~2023年および2024~2034年予測

6.1. 製品の種類別

6.2. 生産方法

6.3. 用途

7. 世界市場分析2019~2023年および予測2024~2034年:種類別

7.1. 微生物ベース

7.2. 窒素ベース

7.3. 植物由来

7.4. リン酸ベース

7.5. カリウムベース

7.6. 動物性

8. 生産方法別の世界市場分析2019~2023年および予測2024~2034年

8.1. 炭素の回収とユーティリティ(CCU)

8.2. 再生可能エネルギー統合

8.3. グリーン水素

8.4. バイオベース製造

9. 世界市場分析2019~2023年、予測2024~2034年、用途別

9.1. 油糧種子・豆類

9.2. 施肥

9.3. 穀物

9.4. 土壌施肥

10. 世界市場分析2019~2023年および予測2024~2034年、地域別

10.1. 北米

10.2. 中南米

10.3. 西ヨーロッパ

10.4. 南アジア

10.5. 東アジア

10.6. 東ヨーロッパ

10.7. 中東・アフリカ

11. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

12. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

13. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東アジアの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

17. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

18. 2024~2034年までの売上高予測:30ヵ国の製品種類別、生産方式別、用途別

19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

20. 企業プロフィール

20.1. BASF SE

20.2. Lantmännen

20.3. CF Industries Holdings

20.4. Corteva Agriscience

20.5. EuroChem Group

20.6. ICL Group

20.7. K+S AG

20.8. Koch Industries

20.9. Nutrien Ltd.

20.10. OCI N.V.

20.11. PhosAgro Group

20.12. Syngenta Group

20.13. Uralkali

20.14. Yara International

20.15. Other Market Players

*** 本調査レポートに関するお問い合わせ ***