世界の高級品市場(2025年~2033年):製品別、年齢層別、性別、流通チャネル別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

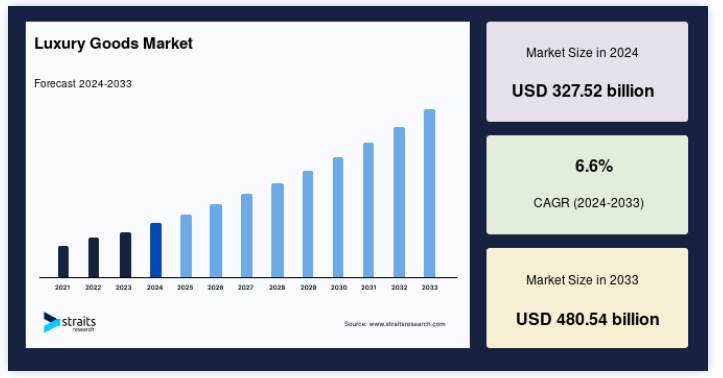

世界の高級品市場規模は、2024年には3275.2億米ドルと評価され、2025年には3491.5億米ドルから2033年には4805.4億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.6%となります。

世界の高級品市場は、業界の拡大と大手メーカーの影響力によって力強い成長を遂げるだろう。 スイス時計産業連盟(FH)の報告によると、スイス時計の輸出は着実に増加しており、特に中国が主要な消費国として際立っているアジアへの輸出が増加している。

FHの2023年年次報告書によると、新興市場における豊かさの増大と、高級時計の輸出拡大にとって極めて重要となっている時計のデザインと技術の革新によって、高級セグメントのハイエンド時計への需要が高まっている。

欧州では、Eurostatの貿易データは、ファッションと皮革製品の好調な業績により、欧州連合(EU)が高級品の生産と輸出で引き続き主導権を握っていることを強調している。 イタリアとフランスは、高級品輸出の一貫した成長を見て、支配的なままである。

実際、LVMHの2022年の年次報告書では、高級品部門全体で20%の伸びを示しており、経済的な困難の中にあっても市場の回復力を示している。

米国商務省が強調しているように、米国の高級自動車部門もまた、消費者の強い需要を示している。 テスラ、キャデラック、リンカーンなどのブランドは、特に革新的な電気自動車やハイブリッドモデルで高級車販売を牽引している。

同省の2023年小売リポートによると、高級車は富裕層消費者の間でトップの消費カテゴリーとなっている。 テスラの2023年財務報告書によると、モデルSやモデルXのような高級モデルの販売台数は過去最高を記録している。

ドイツを拠点とするeコマース情報プロバイダーECDBのレポートによると、高級品市場におけるオンライン販売のシェアが顕著に増加している。 同レポートによると、高級品のオンライン販売の24%を米国が占め、イタリアは5%、中華圏は6%、スイスは10%、フランスは37%、その他の国も合わせて約18%を占めている。 この傾向は、世界中の消費者にとって高級品をより身近なものにするデジタル・プラットフォームの重要性を強調している。

高級品市場の動向

環境配慮への需要の高まりが、高級ブランドによる持続可能なソリューションの採用を後押し

高級品市場では、持続可能性と倫理的消費を優先する社会意識の高い若年層の消費者を中心に、環境に配慮した取り組みへの強いシフトが見られる。 これに呼応するように、LVMHやケリングのような高級ブランドは、環境に優しい素材や責任ある調達方法をますます自社製品に取り入れている。

バーバリーやグッチなどの業界大手による年次報告書では、オーガニック素材、無農薬の代替品、環境に配慮した製造工程の使用が増加していることが示されている。 このような透明性は、サプライチェーンに関する詳細な洞察と相まって、倫理観の高い消費者にアピールするために不可欠となっている。 この傾向を受け、業界団体や政府の政策も、より環境に配慮した活動を奨励している。

エレン・マッカーサー財団は主要ブランドと協力して循環型経済の原則を推進し、欧州連合の循環型経済行動計画は廃棄物の削減と持続可能な生産の奨励を目指している。

その結果、高級ブランドは規制基準を満たすだけでなく、環境意識の高い消費者に対応することでブランド価値を高め、持続可能性が高級品と調和する市場を育成している。

高級品市場の成長要因

成長経済圏における豊かさの増大が高級品消費を加速

特にアジア太平洋、中東、ラテンアメリカを中心とする新興経済圏における豊かさの増大が、高級品需要を大きく牽引している。 国際通貨基金(IMF)は、中国、インド、ブラジルなどの国々で可処分所得が増加し、中産階級が拡大していることが、高級ファッション、宝飾品、自動車などの高級品への関心を高めていると指摘している。

ラグジュアリー市場の主要勢力である中国は、世界のラグジュアリー・セールスのかなりの部分を占めており、中国の消費者が国内外での需要を牽引している。 China Luxury Associationは、ラグジュアリーブランドは、富裕層や憧れを抱く消費者の期待に応えるため、この地域での事業を拡大することで、この傾向をますます活用していると指摘している。

同様に、中東、特にアラブ首長国連邦とサウジアラビアでは、この地域の富と高級志向の観光インフラによって、高級品の購入が急増している。 ドバイ商工会議所は、経済の多様化を目指す政府のイニシアティブと相まって、小売業の拡大が現地の高級品消費に拍車をかけていると見ている。

これらの地域には潜在力の高い市場が出現しており、高級ブランドはプレミアム商品を求める富裕層の購買を取り込むのに有利な立場にある。

消費者の関心は商品から高級体験へシフト

高級品市場は、消費者が物質的な高級品よりも、自分だけの特別な体験を求めるようになり、変化を目の当たりにしている。 世界旅行ツーリズム協議会(WTTC)の調査によると、富裕層、特にミレニアル世代とZ世代は、オーダーメイドの旅行、高級レストラン、特別なイベントなど、思い出に残る体験を優先していることが明らかになった。

このシフトに合わせるように、ハイエンドブランドは適応し、顧客とのエンゲージメントを深めるために、独自のキュレーションされた体験を提供している。

例えば、ルイ・ヴィトンはラグジュアリー・トラベル・サービスに進出し、フェラーリは顧客やファンにエクスクルーシブなドライビング体験を提供している。 このような体験型ラグジュアリーへの進化は、グローバル・ウェルネス・インスティテュートの調査結果からも裏付けられているように、独占性とステータスを強調するパーソナルで記憶に残るエンゲージメントに対する需要の高まりに対応している。

消費者の価値観やライフスタイルの願望に共鳴するユニークなインタラクションを提供することで、高級ブランドは顧客ロイヤルティを育み、より深いブランド・コネクションを構築することができ、高級品市場の焦点は所有物から体験へと変化している。

高級品市場の抑制要因

手頃な価格帯ブランドとの競争激化

高級品市場は、低価格帯で同様のスタイルと品質を提供する手頃なブランドとの競争激化により、大きな抑制に直面している。 EURATEX(European Fashion and Apparel Confederation)が報告しているように、多くの中級ブランドは、商品ラインに高級品の要素を取り入れ始めており、既存の高級ブランドから連想される割高な値札を付けずに高品質のアイテムを望む消費者にアピールしている。

この傾向は、ファストファッションの小売業者が、より高級なデザインを含む商品を拡大し、高級品と手頃な価格とのギャップを効果的に埋めているため、ますます強まっている。 ZARAやH&Mのようなブランドは、幅広い層を惹きつけるハイファッションにインスパイアされたコレクションの導入に成功しており、伝統的な高級ブランドはさらなる差別化を迫られている。

これに対応するため、多くの高級品企業は独自のマーケティング戦略に投資し、顧客体験を増やし、伝統と職人技を強調することで、ブランド価値を強化し、競争が激化する市場でプレミアム価格を正当化しようとしている。

高級品市場の機会

高度なデジタル・プラットフォームとパーソナライズされたオンライン体験

ラグジュアリーブランドは、先進的なデジタルプラットフォームを通じて顧客エンゲージメントを変革し、ブランドロイヤルティと売上を促進するパーソナライズされたオンライン体験を提供している。 AIとデータ分析を活用することで、ブランドはバーチャル試着、カスタマイズされた推奨品、独占的なオンライン相談など、オーダーメイドのサービスを提供している。

LVMHの2022年版レポートによると、同社のデジタル売上は、AIを搭載したプラットフォームへの投資を通じて大幅に成長し、eコマース提供のグローバルなリーチとパーソナライゼーションを強化した。 このシフトにより、ラグジュアリー・ブランドは実店舗に典型的な個別化された体験を再現し、特に米国とアジアの世界中の富裕層消費者に応えることができる。

オムニチャネル体験もまた、顧客とのエンゲージメントを維持するために、デジタルと実店舗を融合させることで、支持を集めている。 ワールド・リテール・コングレス(World Retail Congress)のレポートによると、グッチやバーバリーのようなブランドは、オンラインからオフラインへのシームレスな戦略を導入している。

これらのブランドは、独占コンテンツや限定版リリースを備えた専用のデジタルプラットフォームを提供することで、チャネルを横断した、まとまりのあるパーソナライズされたショッピング体験を生み出し、デジタル化が進む市場において成長を持続させています。

地域別インサイト

アジア太平洋: 市場シェア最大で圧倒的な地域

アジア太平洋地域は、可処分所得の増加、急成長する中間層、ミレニアル世代とZ世代消費者の贅沢品への嗜好の高まりに牽引され、最も力強い成長を示すと予測されている。 中国高級品協会(China National Luxury Goods Association)とベイン・アンド・カンパニー(Bain & Company)の報告書によると、中国は高級品市場の支配的なプレーヤーとなっており、世界の高級品売上のかなりの部分を占めている。

この傾向は、都市化の進展と消費者の高度化によって後押しされ、高級ブランドは、現地の嗜好に合わせた旗艦店やeコマース・プラットフォームを通じて存在感を高めている。 高級旅行や個人向けサービスなど、体験型ラグジュアリーへのシフトが進んでいることも、この地域の成長をさらに後押ししている。

各国に関する洞察

米国は、高い可処分所得と強力な消費者基盤を背景に、高級品の最大市場のひとつである。 全米小売業協会(National Retail Federation)の報告によると、オンライン・ショッピングへのシフトが著しく、高級品のEコマース売上は劇的に増加している。 消費者はまた、パーソナライズされたショッピング体験を求め、ブランドはデジタル・プラットフォームを増やし、ソーシャルメディアを通じてエンゲージするようになっている。

中国は世界の高級品市場で圧倒的な存在感を示し、高級品売上高全体のかなりの部分を占めている。 China National Luxury Goods Associationによると、特に若い消費者の間での豊かさの上昇と、ブランドの伝統と信憑性の重要性の高まりが、この市場の主要な推進要因となっている。 旅行や高級レストランなど、体験型の贅沢を求める傾向も高まっている。

ラグジュアリーの歴史的中心地であるフランスには、象徴的なラグジュアリー・ブランドが数多く存在する。 フランス高級品連盟は、国内外からの観光客に牽引され、市場がパンデミック後に回復していることを強調している。 職人技と伝統を重視する傾向は依然として強く、消費者は高級品の購入において量よりも質を重視している。

イタリアはファッションと贅沢な職人技で有名で、グッチ、プラダ、フェラーリなどのブランドが市場をリードしている。 イタリア貿易庁の報告によると、イタリアの高級品部門は持続可能性を重視しており、消費者は環境に優しい実践や倫理的な調達を行っているブランドをますます好むようになっている。

日本の高級品市場は、職人技と細部へのこだわりへの強い評価が特徴である。 日本貿易振興機構は、高級ブランドは限定品やコラボレ ーションにますます力を入れるようになり、限定品を求める富裕層にアピールしている、と指摘している。 電子商取引の成長も、ハイテクに精通した人々によって牽引されている。

UAE、特にドバイは、高い可処分所得と好調な観光セクタ ーに牽引され、高級品小売のホットスポットとなっている。 ドバイ商工会議所(Dubai Chamber of Commerce)は、高級ブランドは目の肥えた消費者を惹きつけるため、限定イベントや個別サービスなど、体験型の提案にますます力を入れるようになっていると強調している。 また、オンラインショッピングの利便性を求める消費者の増加に伴い、Eコマースも勢いを増している。

高級品市場のセグメンテーション分析

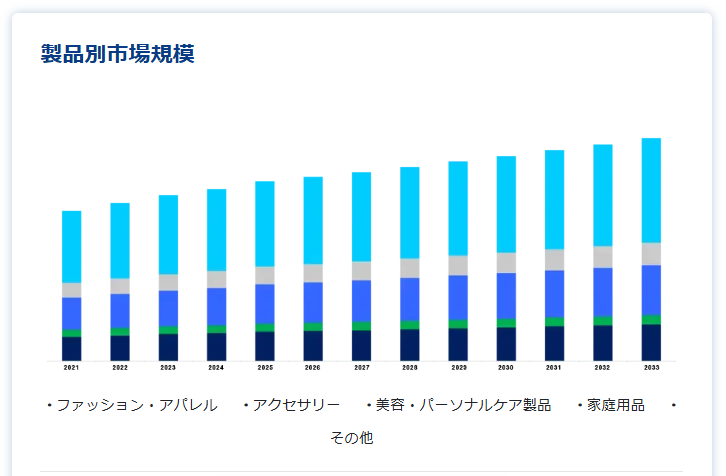

製品別

世界市場では、文化的な影響、高級衣料品に対する消費者の需要、高級ストリートウェアの台頭などが相まって、ファッション・アパレル分野が優位を占めると予測されている。 国際高級品連盟(ILGF)とファッション工科大学の報告によると、ファッションとアパレルは常に高級品市場の最大シェアを占め、高級品総売上のかなりの部分を占めている。 シャネル、グッチ、ルイ・ヴィトンといったブランドは、象徴的な衣料品ライン、革新的なデザイン、強力なブランド力で市場をリードし続け、品質と独占性を重視する富裕層の消費者を惹きつけている。

年代別

世界の高級品市場では、消費者の嗜好がデジタルショッピング体験へとますますシフトしているため、オンライン小売セグメントが支配的になると予想されている。 Bain & Company Luxury Studyによると、高級品のオンライン販売は飛躍的な伸びを示しており、特にCOVID-19の大流行によって多くの消費者がeコマースを主要なショッピングチャネルとして取り入れるようになったことで加速した。

高級ブランドはオンライン・プレゼンスに多額の投資を行っており、拡張現実(AR)や人工知能(AI)などの先進技術を活用して、実店舗の特別感を再現する没入型ショッピング体験を作り出している。 このデジタルトランスフォーメーションにより、ブランドはより幅広いオーディエンスにリーチし、消費者をグローバルに取り込むことができるようになり、オンライン・セグメントの急速な拡大に貢献している。

性別

女性の購買力の高まりと、高級ファッション、美容、アクセサリーへの強い親近感により、女性セグメントが優位を占めると予測される。

ボストン・コンサルティング・グループとラグジュアリー・インスティテュートのレポートによると、特にファッション、宝飾品、美容製品などのカテゴリーにおいて、女性は高級品消費の大きな割合を占めている。

ラグジュアリーブランドはこの傾向を認識し、女性消費者に特化し、パーソナライズされた体験、革新的なデザイン、高品質の素材に焦点を当てた商品を提供している。 新興市場、特にアジア太平洋地域における女性消費者の重要性の高まりは、より多くの女性が経済的に自立し、ステータスや自己表現の象徴として高級品を求めるようになるにつれ、このセグメントの優位性をさらに高めている。

流通チャネル別

消費者が高級品を購入する際、デジタル・ショッピング・プラットフォームに引き寄せられる傾向が強まっているため、オンライン小売部門がリードする態勢を整えている。 マッキンゼー・アンド・カンパニーとベイン・アンド・カンパニーのレポートによると、高級品のオンライン販売は急増しており、市場全体の売上に占める割合が高まっている。 COVID-19の大流行は、多くの消費者が利便性と安全性を求めてeコマースに目を向けたため、この傾向を大幅に加速させた。

ラグジュアリー・ブランドは、オンライン・ショッピングの利便性を高め、バーチャル・コンサルティング、パーソナライズされたレコメンデーション、高度な決済オプションなどの機能を取り入れることで、富裕層のニーズに応えている。 このようにデジタル革新を重視することで、オンライン小売はラグジュアリー市場で圧倒的な力を持ち、アクセスしやすさと特別感の両方を求めるテクノロジーに精通した顧客にアピールしている。

オケージョン別

高級品を日常生活に取り入れるという消費者行動の変化を反映し、日常的な高級品セグメントが優勢になると予想される。 この傾向はしばしば「手頃なラグジュアリー」と呼ばれ、高品質なアパレル、アクセサリー、美容アイテムなど、消費者が身近でありながら憧れを抱くような商品が含まれます。

DeloitteとBain &Companyのレポートによると、消費者は日常使いの高級品に投資する意欲を強めており、純粋なステータスシンボルとしてではなく、ライフスタイルを向上させるものとしてとらえている。 このシフトは、伝統的な高級品の定義よりも品質やブランド体験を優先する若い消費者の間で特に顕著であり、ブランドは日常的に身につけたり使ったりできる汎用性の高い製品を作るようになっている。

高級品市場のセグメンテーション

製品別(2021-2033)

ファッション・アパレル

アクセサリー

ビューティ&パーソナルケア製品

家庭用品

その他

年齢層別(2021~2033年)

ミレニアル世代

ジェネレーションX

ベビーブーマー

男女別(2021~2033年)

男性

女性

流通チャネル別(2021-2033)

オンライン小売

高級ブランドブティック

百貨店

ラグジュアリーEコマースプラットフォーム

アウトレット

時期別(2021~2033年)

日常の贅沢

ギフト

特別な日

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の高級品市場規模分析

9. 北米の高級品市場分析

10. ヨーロッパの高級品市場分析

11. APACの高級品市場分析

12. 中東・アフリカの高級品市場分析

13. ラタムの高級品市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***