世界のリンパ腫治療薬市場規模(2025~2034年):種類別(ホジキンリンパ腫、非ホジキンリンパ腫)、薬剤種類別、投与経路別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

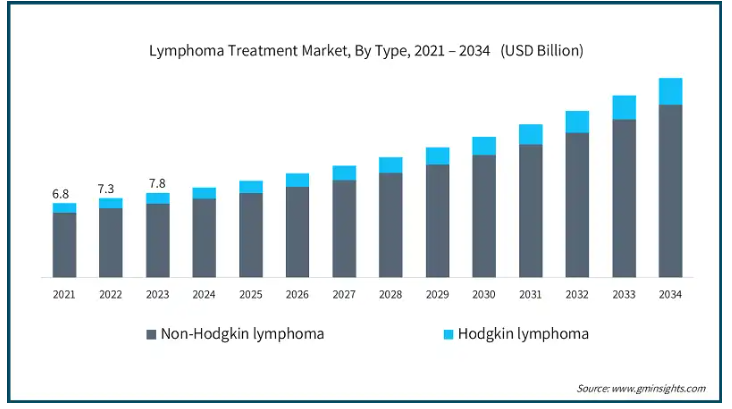

リンパ腫治療市場規模は2024年に83億米ドルと評価され、2025年から2034年にかけて年平均成長率8.4%で成長し、2034年には183億米ドルに達すると予測されています。リンパ腫は、身体の免疫システムの一部であるリンパ組織から発生する癌の一種です。

白血球の一種であるリンパ球が異常に増殖し、リンパ節やその他の組織に悪性腫瘍が発生します。ホジキンリンパ腫と非ホジキンリンパ腫があり、ホジキンリンパ腫ではリード・スタンバーグ細胞の存在によって区別されます。一般的な症状は、発熱、疲労、食欲不振を伴うリンパ節腫脹です。

世界のリンパ腫治療市場は急成長しています。これは、世界中でリンパ腫の罹患率が増加していることが主な原因です。GLOBOCAN(Global Cancer Observatory)によると、2020年には非ホジキンリンパ腫だけで54万5,000人以上の新規患者と26万人の死亡者が発生しており、人口の高齢化とライフスタイルの選択により、その数は近い将来に増加すると予想されています。加えて、若年層に多いホジキンリンパ腫の負担も大きい。治療格差は、医療インフラが十分に整備されていない地域では特に深刻です。このような地域では生存率が非常に低いため、低所得地域の生存率を向上させる新しい治療法の必要性が高まっています。

さらに、2032年までに1,891億米ドルに達すると予測されているCAR T細胞療法や免疫チェックポイント阻害剤などの新しい治療アプローチが、二重特異性抗体とともにリンパ腫の治療に変革をもたらしつつあります。例えば、CAR T細胞療法であるAxi-cel(Yescarta)は、ZUMA-7試験において、侵攻性びまん性大細胞型B細胞リンパ腫患者の55%が治療後4年間生存したのに対し、標準治療では46%という前例のない結果を示し、既存の治療法で達成された4年生存率を大幅に改善しました。二重特異性抗体と他の標的療法との組み合わせのような革新は、アクセスを増加させ、治療成績を向上させています。

リンパ腫治療市場の動向

リンパ腫治療市場は、承認が進むにつれて新たな標的療法が取り入れられるようになり、パラダイムシフトが起きています。これらの治療法は、悪性細胞の生存と分裂に不可欠なリンパ腫特有の分子や経路を標的とするため、アプローチがより正確になります。このため、有効性と安全性が向上し、最終的には患者の転帰が改善され、治療に伴う副作用が最小限に抑えられます。この開発により、市場収益が増加し、さまざまなサブタイプのリンパ腫に対する治療の選択肢が増えつつあります。

例えば、FDAは2024年3月、成人の濾胞性リンパ腫に対する前治療ライン治療後の再発・進行に対して、GazyvaとともにBrukinsaの使用を承認しました。この承認は、治療が困難なリンパ腫に対する細分化された治療法の中で一歩前進したものです。

また、抗体薬物複合体(ADC)は、腫瘍組織に直接作用するため、リンパ腫の治療において採用が進んでいます。

例えば、ロシュ社のポリビ(ポラツズマブ・ベドチン-piiq)は、IPIスコアが2以上の前治療歴のないDLBCLおよびHGBLの治療薬として、R-CHPとの併用で2023年4月に承認されました。IPI指標は、DLBCLなどの侵攻性非ホジキンリンパ腫患者の予後を推定するために用いられる最も一般的な臨床指標の1つです。

リンパ腫の治療においてバイオシミラーの使用が増加しているため、市場と患者アクセスの幅が広がっています。

例えば、FDAが先に承認したTruximaやRuxienceのようなバイオシミラーは、リツキサン(リツキシマブ)と同等の治療効果を維持しながら治療費を引き下げます。

さらに、多くの主要企業がバイオシミラー市場に参入しており、コスト削減をさらに促進しています。2020年12月、アムジェンは非ホジキンリンパ腫の治療薬としてリアブニが他の適応症とともにFDAの承認を取得し、2021年1月からアメリカで発売されたことを発表しました。

リンパ腫治療市場分析

非ホジキンリンパ腫(NHL)は、ホジキンリンパ腫よりも高い頻度で発生し、これが市場シェアにおける優位性の基盤となっています。非ホジキンリンパ腫は、多様な亜型があり、世界の患者数の大部分を占めています。非ホジキンリンパ腫の有病率は増加しており、この分野の市場を牽引しています。

GLOBOCANは、2022年までに世界中で約553,389人のNHL新規症例が発生し、リンパ腫のかなりの割合を占めると推定しています。一方、ホジキンリンパ腫の同時期の新規症例数は82,469例にとどまる見込みです。この2つの数字の差は顕著であり、非ホジキンリンパ腫がより多くの人口に影響を及ぼしていることを意味します。このことは、この分野の治療に関してかなりのアンメット・ニーズがあることを示しています。

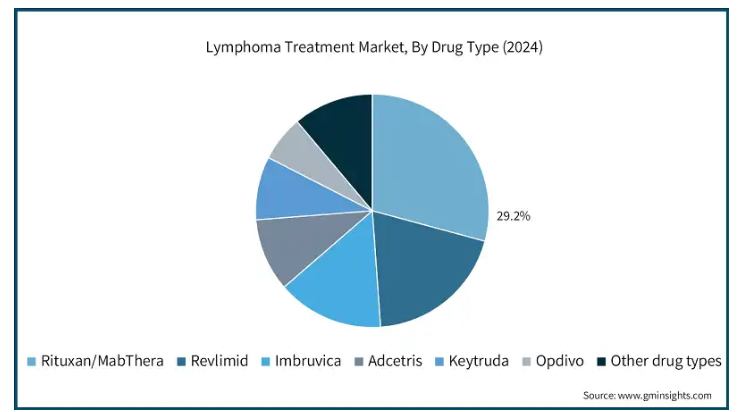

リツキシマブ(リツキサン/マブセラ)は、リンパ腫治療のためのモノクローナル抗体を用いた最初の治療薬で、Bリンパ球上のCD20分子に特異的に作用します。そのため、非ホジキンリンパ腫(NHL)や結節性リンパ球優位型ホジキンリンパ腫(NLPHL)などの多くのB細胞リンパ腫に使用することができます。

臨床試験では、リツキシマブの使用による寛解期間の改善が示されています。例えば、濾胞性リンパ腫では、化学療法に加えてリツキシマブを投与された患者は、化学療法のみを受けた患者に比べて無増悪期間が3倍長くなりました。

さらに、様々なリンパ腫において寛解期間、奏効率、生存期間を延長するリツキシマブの優位性は、この市場での地位を維持し続けています。

投与経路に基づき、リンパ腫治療薬市場は経口剤と非経口剤に二分されます。非経口投与セグメントは2024年に78.7%の最大市場シェアを占めました。

非経口投与では、薬剤を血流に直接注入するため、薬剤が十分に利用され、患者は必要な薬剤をできるだけ早く受け取ることができます。これは、即効性を必要とする侵攻性リンパ腫では特に重要です。

さらに、免疫療法、CAR T細胞療法、高用量化学療法などの高度な治療には、非経口投与が可能な精密投与と調節された送達が必要です。さらに、極度の症状や腸の問題のために経口薬を服用できない患者には、非経口投与が望ましい方法です。

さらに、再発または難治性のリンパ腫症例では、経口代替療法が効果的に奏効しないため、非経口投与が標準的な、または最初に選択される治療法です。

このような利点から、再発性または難治性リンパ腫には非経口投与が好まれ、市場での優位性を支えています。

販売チャネル別に見ると、リンパ腫治療薬市場は病院薬局、小売薬局、オンライン薬局に二分されます。病院薬局セグメントは2024年に45.9%の最大市場シェアを占めました。

リンパ腫の治療市場は、化学療法、免疫療法、CAR-T細胞療法などの病院投与療法に大きく依存しており、いずれも適切な投与のためには特別な準備と取り扱いが必要です。リンパ腫治療に必要な薬剤は、病院の薬局で便利に入手できます。

そのため、病院薬局は、リンパ腫の治療に必要な個人に合わせた薬剤やコストのかかる生物学的製剤の主要な流通拠点となっており、リンパ腫治療薬の好ましい流通経路となっています。

さらに、がん専門医療センターへの入院患者数の増加も、このセグメントの市場シェアを大きく支えています。

日本では、非ホジキンリンパ腫だけでなくHLを含む慢性疾患の有病率が高い。

2024年には、アメリカで80,620例以上の非ホジキンリンパ腫(NHL)と8,570例以上のホジキンリンパ腫が新たに診断されると米国国立がん研究所は推定しており、治療の必要性が浮き彫りになっています。

さらに、CAR T細胞療法や二重特異性抗体などの新しい治療法の積極的な開発は、FDAの迅速な承認政策により市場の潜在力を大幅に増幅する傾向にあり、患者がタイムリーに先進的な治療法で治療されることを保証します。

ヨーロッパ 英国のリンパ腫治療市場は、2025年から2034年にかけて安定した成長が見込まれます。

英国ではリンパ腫の疾病負担が増大しており、新規治療ソリューションに対する市場ニーズが高まっています。精密医薬品、免疫療法、CAR-T細胞療法の研究は、より良い治療結果に対する需要を満たしています。

Cancer Research UKによると、同国では2017~2019年の平均で毎年、ホジキンリンパ腫が約2,200例、非ホジキンリンパ腫(NHL)が約13,400例新たに登録されています。これは、この期間中、1日にホジキンリンパ腫が約6例、非ホジキンリンパ腫が37例診断されたことを示唆しており、効果的な治療法に対するニーズが根強く、重要であることを示しています。

さらに、ライフサイエンス産業戦略やブレグジット戦略的権限委譲に向けた取り組みなどのプログラムにより、英国はリンパ腫の治療法の技術革新と国内生産の能力を向上させています。

アジア太平洋: 日本のリンパ腫治療市場は、2025年から2034年の間に有利な成長を遂げると予想されています。

日本は医薬品技術が高度に発達しており、慢性疾患の治療に対する長期的な需要が高まっています。日本は世界でも有数の高齢化社会を迎え、リンパ腫を含む加齢性疾患の可能性が高まります。

日本腫瘍学会は、日本では毎年約30,000人が新たにリンパ腫に罹患すると推定しています。

中東・アフリカ サウジアラビアのリンパ腫治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアではリンパ腫患者が増加しています。MDPIによると、サウジアラビアにおけるリンパ腫の有病率はがん患者の約10%です。さらに、2020年には、非ホジキンリンパ腫(NHL)は同国で男性では3番目に、女性では6番目に多く罹患しています。

サウジアラビアのこの市場は、著しい成長を遂げようとしています。この大きな有病率は、効果的なリンパ腫治療の必要性を浮き彫りにしています。

増加するリンパ腫の症例に対処するためには革新的な治療法が必要であるため、意識の高まりとともに医療の進歩が進んでおり、市場の成長が期待されています。

リンパ腫治療市場シェア

リンパ腫治療市場は非常に競争が激しく、さまざまな製薬企業が既存地域と新興地域の両方で主導権を争っています。上位4社には、Roche、Bayer、Novartis、Bristol-Myers Squibbなどの大手多国籍企業が含まれ、モノクローナル抗体、CAR-T細胞療法、化学療法剤のポートフォリオで市場シェアの約45%を占めて市場を支配しています。ギリアド社やカイト・ファーマ社などのバイオテクノロジー企業も、がん免疫療法や標的治療薬の進歩で注目されています。さらに、中小企業は二重特異性抗体や新規の低分子阻害剤などの革新的な治療法に注力しています。

リンパ腫治療市場の企業

リンパ腫治療業界で事業を展開する著名な市場参加企業には、以下のようなものがあります:

AstraZeneca

Bayer

BeiGene

Biogen

Bristol-Myers Squibb

Celgene

Eli Lilly and Company

F. Hoffmann-La Roche

Gilead Sciences

Incyte

Johnson & Johnson

Juno Therapeutics

Merck

Novartis

Seattle Genetics

Takeda Pharmaceutical

ギリアド社は、子会社のカイト・ファーマを通じて、リンパ腫治療のためのCAR-T療法のリーダーであり、革新的な細胞ベースのソリューションを提供しています。例えば、Yescarta(axicabtagene ciloleucel)は再発/難治性大細胞型B細胞リンパ腫に対してFDAから承認された最初のCAR-T療法であり、治療の選択肢に革命をもたらしました。

ベイジーン社は、リンパ腫を含む血液悪性腫瘍の標的療法を中心に、がん領域で急速に事業を拡大しています。例えば、2023年1月、FDAは再発/難治性のマントル細胞リンパ腫に対するBrukinsa(ザヌブルチニブ)を承認し、同市場におけるベイジーンの存在感を高めています。

リンパ腫治療業界ニュース:

2024年6月、皮下投与する最新のT細胞関与二重特異性抗体であるアッヴィ社のエプコリタマブが、2種類以上の治療を受けた再発または難治性の濾胞性リンパ腫(FL)の成人患者を対象にFDAの承認を取得しました。エプコリタマブの皮下投与経路と二重特異性抗体の新規作用機序は、予測期間中にこの治療困難な癌の治療パラダイムを変革すると思われます。

2024年5月、FDAは、BTK阻害剤などの全身療法を2ライン以上受けたことのある再発または難治性のマントル細胞リンパ腫(MCL)の成人患者を対象に、リソカブタジェン・マラレウセル(Breyanzi、ジュノ・セラピューティクス社)を承認しました。今回のFDA承認により、他の選択肢がほとんどない患者さんにとって、画期的な治療選択肢となることが期待されます。

この調査レポートは、リンパ腫治療市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

ホジキンリンパ腫

非ホジキンリンパ腫

市場:薬剤種類別

リツキサン/マブセラ

レブリミド

インブルビカ

アドセトリス

キイトルーダ

オプジーボ

その他の薬剤種類別

市場、投与経路別

経口

非経口

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 リンパ腫の有病率の増加

3.2.1.2 治療オプションの進歩

3.2.1.3 新規標的療法の承認拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 診断の遅れ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ホジキンリンパ腫

5.3 非ホジキンリンパ腫

第6章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 リツキサン/マブセラ

6.3 レブリミド

6.4 インブルビカ

6.5 アドセトリス

6.6 キイトルーダ

6.7 オプジーボ

6.8 その他の薬剤種類別

第7章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 非経口剤

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AstraZeneca

10.2 Bayer

10.3 Biogen

10.4 BioGene

10.5 Bristol-Myers Squibb

10.6 Celgene

10.7 Eli Lilly and Company

10.8 F. Hoffmann-La Roche

10.9 Gilead Sciences

10.10 Incyte

10.11 Johnson & Johnson

10.12 Juno Therapeutics

10.13 Merck

10.14 Novartis

10.15 Seattle Genetics

10.16 Takeda Pharmaceutical

*** 本調査レポートに関するお問い合わせ ***