ライソゾーム貯蔵病の世界市場:疾患別(ゴーシェ病、ファブリー病、ポンペ症候群、ムコ多糖症、その他)、治療法別、エンドユーザー別、地域別(2024~2034)

| 本レポートは、特定の市場に関する包括的な分析を提供しており、以下の主要なセクションで構成されています。 まず、世界市場の展望や需要と供給の動向、技術的な進展についての要約が示され、分析と提言が行われています。次に市場の概要として、市場のカバレッジや分類、定義、範囲、限界が明確にされています。 市場の背景では、市場のダイナミクスが詳述され、促進要因、阻害要因、機会、トレンドが挙げられています。さらに、楽観、可能性の高い、保守的なシナリオに基づく需要予測や機会マップ、投資可能性マトリックス、PESTLE分析やポーター分析が行われ、規制情勢も地域別および国別に分析されています。 次に、2019年から2023年までの市場規模分析と、2024年から2034年の予測が行われています。このセクションでは、過去の市場規模に加え、成長トレンドや絶対額の機会も分析されています。 タイプ別および用途別の市場分析も行われ、過去の市場規模、現在と未来の市場規模の予測が示されています。特に、病院や診療所、研究機関向けの利用状況についての詳細な分析が含まれています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった主要な地域における市場動向が取り上げられています。 各国の市場分析はさらに詳細で、各国ごとの市場規模、価格分析、市場シェア分析が行われています。特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国などの主要国に焦点が当てられています。 競争状況については、競争ダッシュボードや競合ベンチマーキングが示され、主要な企業の市場シェア分析も行われています。特に、各企業の製品ポートフォリオ、収益性、戦略が詳述されています。 最後に、調査方法や用語の定義、前提条件が示され、レポート全体の信頼性と透明性が確保されています。このように、本レポートは市場の全体像を把握するための詳細な情報を提供しており、企業の戦略策定や投資判断に役立つものとなっています。 |

*** 本調査レポートに関するお問い合わせ ***

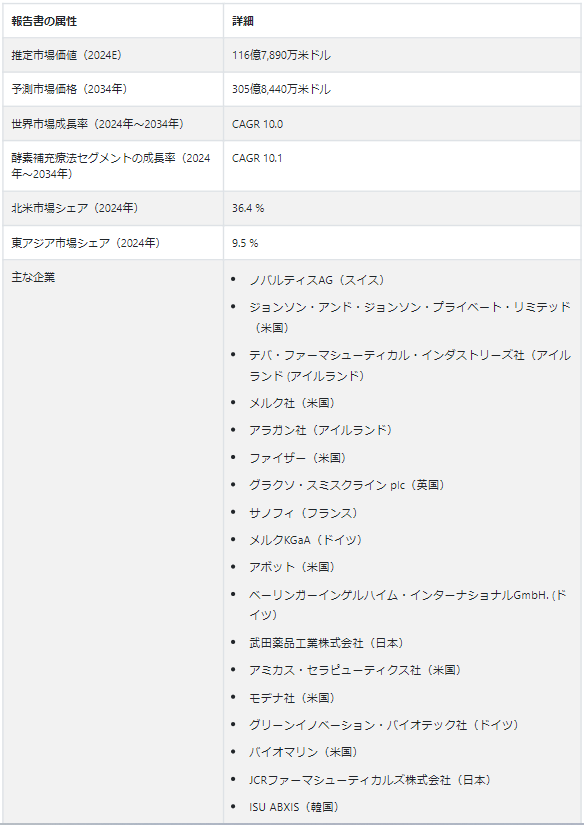

世界のライソゾーム貯蔵病市場は、2024年にはUS$ 11,678.9 millionになると推定される。 同市場は2024年から2034年にかけてCAGR10%を記録すると予測されている。 市場は2034年までにUS$ 30,584.4 millionの予測値に達すると設定されている。

ライソゾーム貯蔵病は、ライソゾーム内に部分的に消化された物質が蓄積する一連のまれな遺伝性疾患を指す。 遺伝子置換や酵素置換などの最近の治療法の進歩は、これらの疾患の影響を軽減する大きな可能性を秘めている。

ライソゾーム貯蔵病市場を牽引する要因とは?

ライソゾーム貯蔵病(LSD)は、ごく少数の集団が罹患するまれな遺伝性疾患である。 しかし、医学研究、診断技術、一般への啓蒙活動の進歩により、これらの疾患に対する理解が深まり、より早期かつ正確な診断が可能となった。 患者支援団体や医療機関の努力も、一般の人々の意識を高め、医療機関を受診するよう促し、診断率を高めることに貢献している。

現在進行中の研究では、遺伝子治療、基質低減療法、低分子薬剤などの新しい治療アプローチが模索されている。 一方、酵素補充療法や遺伝子編集技術などの革新的な治療法は、ライソゾーム貯蔵病を管理・治療するための利用可能な選択肢の拡大に貢献している。

政府や規制機関は希少疾患の治療薬に希少疾病用医薬品の指定を与え、製薬企業に独占販売権やその他のインセンティブを与えている。 この指定は、患者数が限られているにもかかわらず、ライソゾーム貯蔵病に対する治療法の開発に投資する企業を奨励している。 企業は税控除や市場独占権の延長の恩恵を受けることができ、研究開発にとってより有利な環境を作り出すことができる。

「技術革新と新たな治療法とバイオマーカーの発見への貢献が成長を促進している」。

ライソゾーム貯蔵病治療市場の成長を支えているのは、技術の進歩、投資の増加、患者支援団体である。 製造業者は、効果的な治療法の開発を支援する環境を整えるため、研究への資金提供、患者への教育、医療政策への影響において重要な役割を果たしている。

一方、精密医療や遺伝子編集などの技術革新は、新たな治療法やバイオマーカーの発見に貢献し、医療提供者はより個別化された治療計画を提供することができる。 患者支援団体、技術の進歩、市場の拡大が相互に関連し合うことで、ライソゾーム貯蔵病の研究と治療開発のためのダイナミックなエコシステムが形成されている。 継続的な投資と協力により、これらの治療法の市場はさらに拡大し、患者や医療提供者により包括的な選択肢を提供し、より効果的な治療法への希望をもたらすことが期待される。

ライソゾーム貯蔵症需要の障害とは?

「認知度の低さと治療費の高さが大きな障害」

ライソゾーム貯蔵病は、診断に大きな困難をもたらす稀な遺伝性疾患である。 症状は非特異的であることが多く、症状の重症度は罹患者間で大きく異なるため、医療従事者が専門的な検査なしに特定の疾患を特定することは困難である。 さらに、より確立されたバイオマーカーが必要であり、症状が現れる年齢も様々であるため、診断プロセスがさらに複雑になる。 多数の原因遺伝子が存在するため遺伝子検査は複雑であり、特定の地域や医療環境では専門的な診断検査へのアクセスが制限されることもある。

医師の教育とトレーニング、一般への啓発プログラム、患者支援団体との協力、医学カリキュラムへのライソゾーム貯蔵病の組み入れ、およびデジタルヘルスプラットフォームは、これらの課題に対処し、ライソゾーム貯蔵病患者の診断の道のりを改善し、早期介入と患者の転帰の改善につながる可能性がある。

「アクセシビリティ、経済性、安全性の障壁」

ライソゾーム貯蔵病治療には、高い治療費、限られたスケールメリット、臨床試験の困難さ、遺伝的不均一性、リスクとベネフィットのバランスなどが含まれる。 ライソゾーム貯蔵病は希少疾患であるため、製薬企業が十分な投資収益率を達成することは困難であり、財務的な実行可能性への懸念をさらに悪化させている。 ライソゾーム貯蔵病治療薬市場は、患者数の増加、臨床試験への参加促進、個別化治療アプローチの開発に注力しなければならない。

遺伝子治療の進歩は、希少疾患の原因となる根本的な遺伝子異常を標的とした治療法の開発に新たな機会を提供している。 個々の遺伝子プロファイルに基づく個別化医療のアプローチは、治療計画の調整、有効性の向上、副作用の最小化に役立つ。

先進技術を活用し、研究開発に投資することで、製薬会社は治療コストを削減し、製造プロセスを改善することができる。 さらに、これらの治療法の安全性と有効性を確保するためには、有害事象のモニタリングと管理に注力しなければならない。 ライソゾーム貯蔵病治療薬市場は、これらの課題に対処することにより、大きな成長機会を目の当たりにし、患者の転帰を改善することができる。

規制当局は、希少疾患集団における効果的な治療法の緊急ニーズを認識し、希少疾病用医薬品の承認に合理化された、あるいは迅速な経路を提供することができる。 これらの要因が相まって、ライソゾーム貯蔵病市場はダイナミックに進化しており、イノベーションを促進し、治療選択肢を改善し、最終的にはこれらの希少遺伝性疾患に罹患している人々の生活を向上させています。

治療方法の多様化、一般および専門家の意識の向上、世界的な市場の拡大、希少疾患研究への投資、規制経路の合理化はすべて、希少疾患の革新的な治療法の開発と利用しやすさに貢献する重要な要因です。 業界関係者と規制当局が協力することで、市場参入を促進し、新規治療薬への患者アクセスを改善することができます。

国別インサイト

ライソゾーム貯蔵病市場は、北米と東アジアにユーザーベースのかなりの部分を見出す。 北米は2024年に世界市場シェアの36.4%を占めると思われる。 同市場は予測期間中年平均成長率10.3%で推移すると予想されている。 2024年には、東アジアのシェアは9.5%になると予測されている。 予測期間中、東アジアの市場はCAGR9.8%という有望な数値を記録する見込みです。

米国におけるライソゾーム貯蔵病市場を増強しているものは何ですか?

米国のライソゾーム貯蔵病市場は、2024年にはUS$ 2,611 millionになると推定される。 同市場は予測期間中にCAGR10.4%を記録し、2034年には70億2800万USドルに達すると予測されている。

診断技術の進歩と医療従事者の意識の向上により、正確でタイムリーな診断率が高まっている。 ライソゾーム貯蔵病市場では、規制上の取り組みやインセンティブが研究開発を大きく刺激している。 米国では希少疾病用医薬品の規制が簡素化されているため、承認プロセスが効率化され、新規のライソゾーム蓄積症治療薬の上市までの時間が短縮され、医薬品イノベーションに有利な環境が促進されている。

米国内での研究開発努力は、ライソゾーム貯蔵病市場における治療選択肢の幅広い拡大に寄与している。 学術界、産業界、研究機関の協力により、遺伝子治療や酵素補充療法を含む新規治療アプローチが発見されている。 有望な治療法の強力なパイプラインにより、米国のライソゾーム貯蔵症市場は、これらの稀な遺伝性疾患に罹患している人々に新たな希望を提供し、成長する立場にある。

なぜ中国市場は東アジアにおけるライソゾーム貯蔵病の急成長市場となっているのでしょうか?

「認知度の向上、共同研究、中間層の支持がライソゾーム貯蔵病治療の進歩を促進」

中国のライソゾーム貯蔵病産業の2024年の市場規模は4億1500万USドルと推定される。 市場は予測期間中CAGR 9.9 %を記録し、2034年には10億6600万USドルに達すると予測されています。

中国政府は医療分野、特に希少疾患の研究開発支援に力を入れている。 中国では、ライソゾーム貯蔵病を含む希少疾患に対する医療従事者や一般市民の認識や認識が高まっています。 中国国内および国際的なバイオ製薬企業間の研究努力や共同研究が増加している。 共同研究によって知識や技術の移転が促進され、ライソゾーム貯蔵病に対する先進的な治療法の開発と中国市場への導入が可能になりました。

人口が多く、中間層が拡大している中国では、希少疾患の専門治療を含む医療サービスの向上に対する需要が高まっている。 人口の多い国の中間層グループは、認知度を高め、罹患者を支援し、治療へのアクセス改善を提唱する上で欠かせない存在です。 このような人々の努力は、より多くの情報に基づいた熱心なコミュニティの形成に貢献し、革新的な治療への需要を促進し、中国のライソゾーム貯蔵病市場を支えるエコシステムを育成しています。

カテゴリー別洞察

酵素補充療法セグメントがライソゾーム貯蔵病市場を支配しているのはなぜか?

「酵素補充療法セグメントは2034年まで年平均成長率9.5%で上昇」

酵素補充療法は、ライソゾーム貯蔵病に対する治療選択肢として広く受け入れられている。 米国食品医薬品局(FDA)や欧州医薬品庁(EMA)のような保健当局による規制上の承認は、これらの治療法の安全性と有効性をさらに検証し、市場参入と採用の道筋を提供している。 医療従事者は、酵素補充療法を好むことが多い。酵素補充療法は、確立された市場での存在感、有利な償還状況、継続的な研究開発努力があるからである。 酵素補充療法に対する償還政策や保険適用が確立されているため、患者がこれらの療法にアクセスしやすくなっている。

その有効性が確立されていることから、新たな治療法が開発され、規制当局の承認を得るにつれて、酵素補充療法は引き続き市場を支配していくと思われる。 酵素補充療法は、ライソゾーム貯蔵病に対する効果的な治療法であり、市場での存在感が確立され、償還状況も良好であることから、医療従事者や患者にとって好ましい治療選択肢となっている。

競合他社の状況

ライソゾーム貯蔵病における進歩には、遺伝子置換療法や酵素置換療法といった革新的な治療アプローチが含まれる。 標的治療薬や精密治療薬の開発は、治療成績の改善に希望を与えるものである。 さらに、高度な画像診断技術や遺伝子検査のような診断ツールは、ライソゾーム貯蔵病をより早期かつ正確に診断することに貢献し、タイムリーな介入を可能にしている。

製薬会社、研究機関、医療提供者の協力体制は、様々なライソゾーム貯蔵病の理解と治療の進歩を促進し続けている。

最近の進歩:。

2023年8月17日、イタリアの製薬会社とボストンのバイオテクノロジー企業が提携し、ライソゾーム貯蔵障害のための画期的な血液脳関門通過プラットフォームが開発された。

2023年6月15日、CHOC研究所は、レイモンド・ワン博士が320万ドルのNIH研究助成金を獲得し、稀なライソゾーム貯蔵疾患であるムコ多糖症I型の遺伝子治療を開拓するという大きな成果を祝った。

2022年9月2日、Chiesi Global Rare Diseasesは、先天代謝異常学会年次シンポジウムで重要な研究成果を発表しました。 Protalix BioTherapeutics社との共同研究による臨床開発プログラムの結果は、ファブリー病と闘う成人患者に対する有望な酵素補充療法としてのpegunigalsidase alfa(PRX-102)の可能性を示すものであった。

ライソゾーム貯蔵病市場のセグメンテーション

エンドユーザー別:

病院

クリニック

疾患別 :

ゴーシェ病

ファブリー病

ポンペ症候群

ムコ多糖症

その他

治療法別:

酵素補充療法

幹細胞療法

基質除去療法

その他

地域別:

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

ライソゾーム貯蔵病市場の規模は?

世界のライソゾーム貯蔵病市場は、2024年には117億6,890万米ドルに達すると推定され、2034年には305億8,400万米ドルに達すると予測されています。

ライソゾーム貯蔵病市場の採用成長予測は?

ライソゾーム貯蔵病の採用成長率は、2034年までCAGR 10.0%で上昇すると予測される。

北米地域でライソゾーム貯蔵病市場シェアが最も大きい国はどこですか?

北米の米国がライソゾーム貯蔵病市場で最大のシェアを占めている。

ライソゾーム貯蔵病市場を支配しているセグメントは?

酵素補充療法分野がライソゾーム貯蔵症を支配している。

米国市場の成長率は?

ライソゾーム貯蔵病の米国市場は、2034年までに70億2,800万米ドルの規模になると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. タイプ別過去市場規模金額(百万米ドル)分析、2019-2023年

5.3. タイプ別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. 酵素補充療法

5.3.2. 幹細胞移植療法

5.3.3. 基質低減療法

5.3.4. その他

5.4. タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)分析:用途別、2019-2023年

6.3. アプリケーション別の現在および将来の市場規模金額(US$ Million)分析と予測、2024年~2034年

6.3.1. 病院

6.3.2. 診療所

6.3.3. 幹細胞移植センター

6.3.4. 研究機関

6.3.5. その他

6.4. 用途別前年比成長トレンド分析(2019年〜2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. シャイアーPLC

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. ファイザー

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. サノフィ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. バイオマリン・ファーマシューティカル・インク

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. アクテリオン

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. ラプター・ファーマシューティカル・コーポレーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. プロタリックス・バイオセラピューティクス社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. アミカス・セラピューティクス社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***