脳磁図の世界市場:用途別(臨床、研究)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Magnetoencephalography Market by Application (Clinical, Research), by End User (Hospitals, Imaging Centers, Academic and Research Institutes), and by Region

脳磁図市場の規模とシェア分析

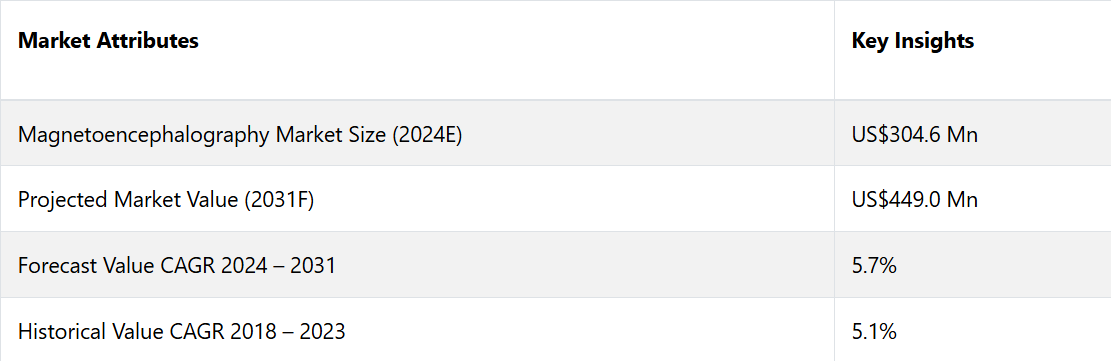

脳磁図市場は、2024年に304.6百万米ドルと推定されているが、2031年末までには449.0百万米ドルに達すると予測される。この市場は、2024年から2031年の今後数年間で、年平均成長率(CAGR)5.7%を確保すると予測される。

市場の主なハイライト

- 神経疾患の増加とブレイン・コンピュータ・インターフェース(BCI)における機会

- 脳磁図(MEG)市場は、その進化と拡大を形作るいくつかの主要なトレンドを目の当たりにしています。

- その大きな市場トレンドのひとつは、MRIやPETなどの他の画像診断法とMEGを統合し、包括的で多角的な脳画像診断ソリューションを提供することです。

- MEG市場では、技術の精度、操作性、利用性を向上させるためのイノベーションの波が押し寄せています。

- 注目すべきイノベーションのひとつは、ポータブルで装着可能なMEGシステムの開発です。これにより、ベッドサイドや外来診療など、さまざまな環境でより柔軟で患者にやさしい脳モニタリングが可能になります。

地域別分析

ダイナミックなヘルスケアエコシステムを背景に北米がリード

北米は、いくつかの相互に関連する要因により、脳磁図(MEG)市場で主導的な地位を維持しています。米国には、高度な医療施設とイノベーションを重視する姿勢が融合したダイナミックなヘルスケアエコシステムがあります。このような環境は、特に神経科学への貢献で知られる主要な学術・研究機関において、MEGのような最先端の神経画像技術の採用を促進しています。

米国企業や研究センターは、MEG システムの開発と改良におけるパイオニアであり、精度、操作性、臨床応用性を高めるために、絶えず技術の限界に挑み続けています。

MEG の臨床利用を促進する強力な規制枠組みと堅固な償還政策により、医療提供者は、てんかんや脳腫瘍などの神経疾患の診断プロトコルに MEG を組み込むよう奨励されています。

また、米国が世界的な医療基準や研究協力において影響力のある役割を果たしていることは、MEG技術と応用の発展における米国のリーダーシップをさらに強固なものとし、世界的なMEG市場における米国の主要なプレーヤーとしての地位を確固たるものにしています。

ヨーロッパは有望な地域として台頭

ヨーロッパは、大陸全体にわたる革新と採用を推進する要因が重なり合ったことにより、脳磁図(MEG)市場において重要なプレーヤーとして台頭しつつあります。

ヨーロッパの学術・研究機関は、脳機能の理解を深め、神経疾患の新たな診断・治療アプローチを開発するために、最先端のニューロイメージング技術への投資を増加させています。

大学、研究センター、産業パートナー間の共同作業は、科学的発見と技術的進歩のための豊かな環境を育んでいます。

さらに、ヨーロッパは政府機関や欧州連合(EU)からの多額の資金援助を受けており、広範な研究プロジェクトやインフラ開発を支援しています。

欧州の強固な規制枠組みと、ヘルスケアおよび研究における高い水準への取り組みは、MEGシステムの導入をさらに促進しています。さらに、欧州の人口の多様化と高齢化により、幅広い神経疾患に対処するための高度な診断ツールへの需要が高まっており、市場を牽引しています。

これらの要因を総合的に考慮すると、欧州はMEGの革新と応用の新たな中心地として台頭しており、世界の神経画像診断の分野に多大な貢献を果たすことが期待されています。

カテゴリー別分析

臨床応用が主に患者ケアとヘルスケアの提供に直接的な影響を与えることから、脳磁図(MEG)市場をリードしています。

科学的理解の向上に重点を置く研究応用とは異なり、臨床MEG応用は、てんかんや脳腫瘍などの神経疾患の正確な診断と治療計画を可能にすることで、即座に実用的な利益をもたらします。

医療従事者は、外科的介入の指針となり、患者の経過観察に不可欠な詳細な脳マッピングと機能分析を提供できる能力を理由に、臨床用MEGを優先しています。

さらに、確立された規制当局の承認と償還の枠組みが臨床導入をさらに後押しし、患者の治療結果の改善に信頼性の高い診断ツールが不可欠な病院や医療センターでは、臨床用MEGが優先的に選択されるようになっています。このように、臨床現場での診断精度と治療効果の向上に目に見える形で貢献していることが、臨床用MEGの需要をさらに高めています。

学術・研究機関が主要なエンドユーザーカテゴリーに

学術・研究機関は、科学的知識とイノベーションの進歩に専門的に取り組んでいるため、MEG(脳磁図)市場のエンドユーザーカテゴリーをリードしています。

病院や画像診断センターが主に臨床診断や患者ケアにMEGを利用しているのに対し、学術・研究機関は基礎研究と新たなアプリケーションの開発を優先しています。

これらの機関は、神経科学、心理学、認知科学などの多様な分野におけるMEGの潜在能力を最大限に引き出すために必要なインフラ、専門知識、共同ネットワークを備えています。 厳格な実験、学際的な共同研究、次世代の研究者や臨床医を育成する教育イニシアティブを通じて、MEG技術の進化を推進しています。

さらに、学術機関は科学的な探究を目的とした助成金や資金援助を受けることが多く、MEGの能力の限界を押し広げるために不可欠な最先端の機器やインフラへの投資が可能となっています。

研究の焦点、協調性、そして専用のリソースの組み合わせにより、学術機関や研究機関は、技術革新を推進し、MEGの応用分野の未来を世界規模で形作る最前線に位置しています。

市場の概要と傾向分析

脳磁図(MEG)は、脳内のニューロン活動によって発生する磁場を測定する最先端の神経画像技術です。この非侵襲的な手法は、非常に優れた時間分解能を提供し、脳活動をリアルタイムでモニタリングすることが可能であり、また高い空間分解能により脳機能の正確な位置特定が可能です。

MEGは、臨床現場では特に、てんかん患者の手術前マッピング、認知神経科学における脳機能マッピング、およびさまざまな神経疾患の研究に有用です。 脳活動を最小限の干渉で検出およびマッピングできるこの技術は、EEGやfMRIなどの他の神経画像技術よりも好ましい選択肢となっています。

MEG市場は、神経画像技術の進歩、神経疾患の増加、正確な脳マッピング技術への需要の高まりを背景に、著しい成長を遂げています。

より高感度のMEGシステムの開発や他の画像診断法との統合などの技術革新により、MEGの機能と用途はさらに拡充されています。

また、神経科学研究への投資の増加や臨床現場でのMEGの採用拡大も市場拡大に貢献しています。北米とヨーロッパは、高度な医療インフラと研究イニシアティブにより、市場で大きなシェアを占めています。一方、アジア太平洋地域では、医療費の増加と神経学的健康への意識の高まりにより、急速な成長が見られます。

これまでの成長と今後の見通し

脳磁図(MEG)市場は、神経画像技術の継続的な進歩と神経疾患に対する理解の深まりを背景に、過去数十年にわたって大幅な成長を遂げてきました。当初は主に研究目的で使用されていたMEGですが、その用途は臨床診断や治療計画へと大幅に拡大しています。

2000年代初頭には、技術革新によりMEGシステムの感度と精度が向上し、より手頃で実用的な臨床用途が広範囲に普及したことで、著しい成長の時期を迎えました。さらに、神経科学の研究に対する資金援助の増加や、専門の神経画像センターの設立も、MEG技術の普及に貢献しました。

今後、技術の進歩、神経疾患の増加、正確な脳マッピング技術への需要の高まりにより、MEG市場は継続的な拡大が見込まれています。

ポータブルMEGシステム、データ解析アルゴリズムの改良、人工知能との統合などの技術革新により、MEGの有用性と利用しやすさがさらに向上することが期待されています。

また、新興市場におけるヘルスケアインフラの拡大と神経科学研究への投資の増加も市場の成長を後押しするでしょう。

脳機能の理解が深まり、MEGの臨床応用が広がるにつれ、市場は持続的な成長を遂げると予想され、個別化医療や認知神経科学における新たな応用可能性が市場価値を高めるでしょう。

市場成長の推進要因

神経疾患の増加

神経疾患の増加は、脳磁図(MEG)市場における重要な推進要因として浮上しています。てんかん、アルツハイマー病、パーキンソン病、多発性硬化症などの疾患は、人口の高齢化、環境の影響、ライフスタイルの変化などの要因により、より一般的になりつつあります。

神経疾患の増加は、脳の活動を正確かつリアルタイムで把握できる高度な診断ツールの緊急な必要性を浮き彫りにしています。

非侵襲的なアプローチと神経機能マッピングにおける卓越した精度を誇るMEGは、この点において不可欠なテクノロジーとして際立っています。電離放射線を使用せずに脳の活動を検出および特定できる能力は、臨床医と患者の両者にとって魅力的な選択肢であり、これらの複雑な症状の早期診断と効果的な管理を促進します。

さらに、神経疾患の負担の増加により、MEG テクノロジーへの投資が大幅に増加しており、臨床および研究の両方の現場で大幅な進歩とより広範な導入につながっています。

医療提供者や研究者は、診断精度の向上、手術計画の指針、脳機能の理解の深化のために、ますます MEG に頼るようになっています。

MEG を他の画像診断法と統合し、継続的に技術を強化することで、その適用範囲が拡大し、市場の潜在性が向上しています。

早期診断と早期介入のメリットに対する認識が高まり、世界的に医療インフラが改善されるにつれ、MEGシステムの需要は増加し、市場の成長を促進し、神経診断の革新を促すことが期待されます。

市場の阻害要因

限定的な入手可能性とアクセス性

脳磁図(MEG)システムの限定的な入手可能性とアクセス性は、MEG市場の成長を著しく妨げています。MEG技術は、機器の購入や維持管理に高額な費用がかかるため、まだ広く普及しているとは言えません。このため、MEGシステムの導入や運用に十分な予算を確保できる医療施設や研究機関は限られており、結果として、これらのシステムは世界でも数カ所の専門センターに集中しています。

そのため、患者や研究者はMEGサービスへのアクセスに困難を抱えることが多く、診断の遅れや研究調査の対象範囲の制限、この先進的な神経画像技術の全体的な利用の減少につながる可能性があります。

MEGシステムの不足は、装置の操作や結果の解釈に高度な専門知識を要する人材の不足によってさらに深刻化しています。この技術の複雑性により、広範なトレーニングと専門知識が必要となり、有資格者の確保がボトルネックとなっています。このため、MEGの普及はさらに制限されています。医療機関は、この技術を有効に活用できる人材を確保できる保証がない限り、この技術への投資をためらう可能性があるからです。

さらに、地理的な障壁や特定の地域におけるインフラの不足といった物流上の課題が、アクセシビリティの問題を悪化させ、遠隔地やサービスが行き届かない地域にいる患者や研究者がMEGの能力を活用することを困難にしています。

MEG市場の拡大と成長のためには、こうしたアクセシビリティの障壁に対処することが不可欠であり、高度な診断と研究の可能性を十分に実現できることが重要です。

脳磁図関連企業にとっての今後の機会

ブレイン・コンピュータ・インターフェース(BCI)における機会

ブレイン・コンピュータ・インターフェース(BCI)と脳磁図(MEG)の交差点は、神経技術革新の最前線において、非常に魅力的な市場機会を提供しています。

MEG技術を利用したBCIは、リアルタイムの脳活動をかつてないほど詳細に把握することを可能にし、障害者のコミュニケーションや制御能力の向上を実現します。この相乗効果は、拡張現実や仮想現実における先進的な支援技術や没入型体験の開発もサポートします。

さらに、MEGとBCIの統合により、正確な神経活動パターンに基づく治療が可能となり、個別化医療が促進され、医療分野をはじめとするさまざまな分野での画期的な応用への道が開かれます。

高度な神経画像ソリューションへの需要が高まる中、この分野を先導する企業は、人間が脳とどのように関わり、理解するかを再定義する技術革新をリードする体制を整えています。

競合状況の分析

革新的な製品の開発や規制当局による認可の迅速化に向けた提携やパートナーシップは、市場の主要企業が採用している主な成長戦略です。企業は、革新的なブレークスルーとなる脳磁図市場の製品を導入するために、研究開発に継続的に投資しています。

最近の産業用開発

- 2022年2月、MEGINは、ネブラスカ大学医療センター(UNMC)が同社の第4世代の脳磁図(MEG)技術であるTRIUX neoを取得したと発表した。

脳磁図市場の区分

用途別

- 臨床

- 認知症

- 自閉症

- 統合失調症

- 多発性硬化症

- 脳卒中

- てんかん

- その他

- 研究

エンドユーザー別

- 病院

- 画像診断センター

- 学術・研究機関

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 世界の脳磁図市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界の脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対ドル機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2018年~2022年の市場規模(US$ Mn)の分析(過去

4.2.2. 2023年~2031年の市場規模(US$ Mn)の分析と予測(現在

4.3. グローバル脳磁図市場の見通し:用途

4.3.1. はじめに / 主な調査結果

4.3.2. アプリケーション別:2018年~2022年の市場規模(US$ Mn)の推移

4.3.3. アプリケーション別:2023年~2031年の市場規模(US$ Mn)の推移と予測

4.3.3.1. 臨床

4.3.3.1.1. 認知症

4.3.3.1.2. 自閉症

4.3.3.1.3. 統合失調症

4.3.3.1.4. 多発性硬化症

4.3.3.1.5. 脳卒中

4.3.3.1.6. てんかん

4.3.3.1.7. その他

4.3.3.2. 研究

4.4. 市場の魅力分析:用途

4.5. 世界の脳磁図市場の見通し:エンドユーザー

4.5.1. はじめに/主な調査結果

4.5.2. エンドユーザー別、2018年~2022年の市場規模(US$ Mn)の推移

4.5.3. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

4.5.3.1. 病院

4.5.3.2. 画像診断センター

4.5.3.3. 学術・研究機関

4.6. 市場の魅力分析:エンドユーザー

5. 世界の脳磁図市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2022年の市場規模(百万米ドル)の推移

5.3. 地域別、2023年~2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018年~2022年の市場規模(US$ Mn)の推移分析

6.2.1. 国別

6.2.2. 用途別

6.2.3. エンドユーザー別

6.3. 国別、2023年~2031年の市場規模(US$ Mn)の現状分析と予測

6.3.1. 米国

6.3.2. カナダ

6.4. 用途別市場規模(US$ Mn)分析と予測、2023年~2031年

6.4.1. 臨床

6.4.1.1. 認知症

6.4.1.2. 自閉症

6.4.1.3. 統合失調症

6.4.1.4. 多発性硬化症

6.4.1.5. 脳卒中

6.4.1.6. てんかん

6.4.1.7. その他

6.4.2. 研究

6.5. 2023年から2031年のエンドユーザー別現在の市場規模(US$ Mn)の分析と予測

6.5.1. 病院

6.5.2. 画像診断センター

6.5.3. 学術・研究機関

6.6. 市場魅力度分析

7. 欧州の脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年

7.1. 主なハイライト

7.2. 市場別、2018年~2022年の市場規模(US$ Mn)の推移分析

7.2.1. 国別

7.2.2. 用途別

7.2.3. エンドユーザー別

7.3. 国別、2023年~2031年の市場規模(US$ Mn)の現状分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. アプリケーション別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.4.1. 臨床

7.4.1.1. 認知症

7.4.1.2. 自閉症

7.4.1.3. 統合失調症

7.4.1.4. 多発性硬化症

7.4.1.5. 脳卒中

7.4.1.6. てんかん

7.4.1.7. その他

7.4.2. 研究

7.5. 2023年から2031年のエンドユーザー別現在の市場規模(US$ Mn)の分析と予測

7.5.1. 病院

7.5.2. 画像診断センター

7.5.3. 学術・研究機関

7.6. 市場の魅力分析

8. 東アジアの脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 用途別

8.2.3. エンドユーザー別

8.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. アプリケーション別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

8.4.1. 臨床

8.4.1.1. 認知症

8.4.1.2. 自閉症

8.4.1.3. 統合失調症

8.4.1.4. 多発性硬化症

8.4.1.5. 脳卒中

8.4.1.6. てんかん

8.4.1.7. その他

8.4.2. 研究

8.5. 2023年から2031年のエンドユーザー別現在の市場規模(US$ Mn)の分析と予測

8.5.1. 病院

8.5.2. 画像診断センター

8.5.3. 学術・研究機関

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアの脳磁図市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 用途別

9.2.3. エンドユーザー別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. アプリケーション別、2023年~2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. 臨床

9.4.1.1. 認知症

9.4.1.2. 自閉症

9.4.1.3. 統合失調症

9.4.1.4. 多発性硬化症

9.4.1.5. 脳卒中

9.4.1.6. てんかん

9.4.1.7. その他

9.4.2. 研究

9.5. 2023年から2031年のエンドユーザー別現在の市場規模(US$ Mn)の分析と予測

9.5.1. 病院

9.5.2. 画像診断センター

9.5.3. 学術・研究機関

9.6. 市場の魅力分析

10. ラテンアメリカにおける脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 用途別

10.2.3. エンドユーザー別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. ラテンアメリカその他

10.4. 用途別市場規模(US$ Mn)分析と予測、2023年~2031年

10.4.1. 臨床

10.4.1.1. 認知症

10.4.1.2. 自閉症

10.4.1.3. 統合失調症

10.4.1.4. 多発性硬化症

10.4.1.5. 脳卒中

10.4.1.6. てんかん

10.4.1.7. その他

10.4.2. 研究

10.5. 2023年から2031年のエンドユーザー別現在の市場規模(百万米ドル)の分析と予測

10.5.1. 病院

10.5.2. 画像診断センター

10.5.3. 学術・研究機関

10.6. 市場魅力度分析

11. 中東およびアフリカの脳磁図市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場規模(US$ Mn)の推移分析、市場別、2018~2022年

11.2.1. 国別

11.2.2. 用途別

11.2.3. エンドユーザー別

11.3. 市場規模(US$ Mn)の現状分析と予測、国別、2023~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. アプリケーション別市場規模(US$ Mn)分析と予測、2023年~2031年

11.4.1. 臨床

11.4.1.1. 認知症

11.4.1.2. 自閉症

11.4.1.3. 統合失調症

11.4.1.4. 多発性硬化症

11.4.1.5. 脳卒中

11.4.1.6. てんかん

11.4.1.7. その他

11.4.2. 研究

11.5. 2023年から2031年のエンドユーザー別、現在の市場規模(百万米ドル)の分析と予測

11.5.1. 病院

11.5.2. 画像診断センター

11.5.3. 学術・研究機関

11.6. 市場の魅力分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***