市場調査レポート:哺乳類細胞バンク市場の展望(2024-2034年)~シェア分析、推進要因、阻害要因など

| 本報告書は、特定の市場に関する詳細な分析を提供し、世界市場の展望、需要と供給の動向、技術的な進展について考察しています。以下に、主要な内容を要約いたします。 まず、世界市場の展望として、需要サイドと供給サイドの動向が分析されています。需要は特定の技術や製品に対する関心の高まりによって促進され、供給は企業の競争力や新技術の導入によって影響を受けています。また、技術ロードマップが示され、今後の市場の成長を支えるための重要な提言が行われています。 市場概要では、対象となる市場の定義や分類が明確化されています。市場の背景には、ダイナミクス(促進要因、阻害要因、機会、トレンドなど)が示され、今後のシナリオ予測が行われています。楽観的、可能性の高い、保守的なシナリオに基づいた需要予測が提供され、機会マップ分析や投資可能性マトリックスも含まれています。 過去の市場規模金額の分析(2019-2023年)と将来の予測(2024-2034年)は、タイプ別、技術別、用途別、エンドユーザー別に行われています。各セクションでは、前年比成長トレンドや市場の魅力度分析も行われており、特定の地域や国における市場の動向が詳述されています。 特に地域別の分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場の規模、成長予測、競争環境が詳細に報告されています。各地域ごとに市場の魅力度も評価されており、地域ごとの特性が明確にされています。 競合分析では、主要企業の市場シェアや戦略が紹介され、それぞれの企業の製品ポートフォリオや収益性の状況が述べられています。これにより、競争環境や業界の動向についての理解が深まります。 最終的に、調査方法や前提条件、略語についても記載されており、信頼性のある情報源としての役割を果たしています。これらの情報を通じて、関係者は市場の潜在的な機会を捉え、戦略的な意思決定を行うための基盤を提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

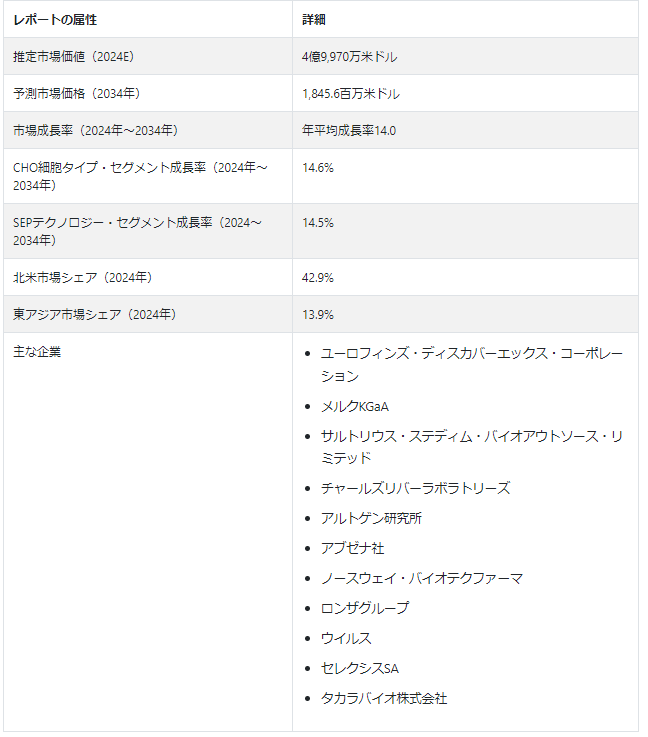

哺乳類細胞バンキング市場の規模は、2024年には4億9970万米ドルに達する勢いである。 同市場は急成長の態勢を整えており、2034年までの14.0%という驚異的な複合年間成長率(CAGR)が予測されている。 この拡大により、市場は2034年までに1,845.6米ドル百万の実質的な評価額まで上昇すると予測されている。

哺乳類細胞バンキング市場の主な成長要因

市場拡大を支える重要な要因は、バイオ医薬品に対する需要の高まりである。 製薬業界が生物製剤へとシフトする中で、製造用哺乳類細胞株の信頼性と拡張性は極めて重要である。 生物製剤の多様性と幅広い疾患の治療における有効性が、この開発を後押ししている。

また、慢性疾患の有病率の増加により市場も拡大している。 ライフスタイルの変化や高齢化により、細胞ベースの治療薬に関する研究開発が増加し、専門的なソリューションに対する要求が高まっている。

細胞培養法とバイオテクノロジーの絶え間ない改善も、市場の拡大に寄与している。 技術的な進歩により、細胞バンクの手順はより生産的かつ効率的になっており、コストも低くなっている。 これは、高度な凍結保存技術の開発だけでなく、細胞培養パラメータの強化もカバーしている。

哺乳類細胞バンキング市場の成長を刺激する主な要因とは?

哺乳類細胞バンキング培養は腫瘍学の進歩において中心的役割を担っている。

哺乳類細胞培養は、癌の研究調査において重要な役割を担っている。 哺乳類細胞の培養は、がん細胞の試験管内培養に対する特異的な感受性のため、がん研究の重要な要素となっている。 生物学的材料の安定供給は細胞株によってもたらされ、これは科学的研究に不可欠である。 例えば、2018年11月、キャンサー・リサーチ・ユナイテッド・キングダムとバイオテクノロジー省(DBT)は、インド・英国がん研究イニシアチブの協力体制を形成するための覚書(MoU)を締結したことを確認した。 費用対効果の高いがん治療薬の発見に重点を置いた5年間のインド・英国がん研究プログラムが、バイオテクノロジー省、キャンサー・リサーチ・ユナイテッド・キングダム、インド科学技術省が協力して実施された。

政府のイニシアチブが哺乳類細胞バンクの状況を変えつつある。

業界はまた、規制機関からのイニシアチブと支援により拡大しています。 哺乳類細胞バンク市場の動向は、バイオ医薬品の進歩が重視されるようになっていることを示している。 政府や規制機関は、バイオ医薬品の価値を認識し、細胞ベースの医薬品の承認手続きを迅速化するための規則を整備している。 研究開発費を支える規制の枠組みは、哺乳類細胞バンクの成長に好都合な雰囲気を作り出している。 倫理的に認可され、品質が管理された幹細胞株の保存、特性評価、そして研究、ひいては治療への提供のための世界的なリソースを提供することを意図して、世界初の幹細胞バンクが英国に開設された。 英国政府は幹細胞治療の臨床応用を目指しており、幹細胞研究に多額の投資を行っている。 また、南アジア地域の政府機関によるがん研究への融資が増加した結果、哺乳類細胞バンクのサービスを提供する企業の市場も拡大している。

技術的ブレークスルーが哺乳類細胞バンキング市場を新たな高みへと押し上げる。

哺乳類細胞バンク市場の予測は、細胞ベースの治療法の進歩による持続的な成長を予測し、有望なルートを明らかにしています。 凍結保存技術の進化は、この成長の主要な貢献者として際立っている。 最初に細胞の凍結保存に成功して以来、これらの方法は大幅に改良されてきた。 特に最近では、凍結保存培地の改良に焦点が当てられている。 伝統的なDMSOの添加にとどまらず、より細胞内類似の環境を作り出すための追加成分の含有が一般的になってきている。 これは凍結保存中の細胞の完全性を維持するために不可欠である。 この進歩の注目すべき点は、新世代の添加剤の導入である。 カスパーゼ活性を著しく低下させ、膜透過性を最小化し、膜電位を上昇させることにより、これらの添加剤は凍結保存ストレスによって誘発される細胞死全体を減少させる上で重要な役割を果たす。 これが解凍後の生存率を高め、哺乳類細胞バンク市場の全体的な拡大に寄与している。

哺乳類細胞バンク産業の発展に課題をもたらす要因は?

細胞バンキングにおける厳しい規制と闘う企業。

哺乳類細胞バンキング市場は大きな可能性を示す一方で、その成長軌道に影響を与えかねない特定の課題や抑制と無縁ではない。 顕著な阻害要因のひとつは、細胞バンクの手順を管理する厳しい規制要件である。 この業界の企業は、こうした規制の複雑で予測不可能な性質のために困難に直面しやすい。 そのため、コンプライアンスへの取り組みに多額の資金を投じる必要がある。 規制環境への対応には慎重な戦略が必要であり、それが市場全体の拡大率を阻害する可能性がある。

高度なスキルを持つ専門家は、その業界で新しい情報を生み出し、イノベーションや研究開発の進展につなげることができる。 しかし、開発・研究プロジェクトに携わる経験豊富な専門家が不足しているのが現状である。 有能な専門家不足の主な原因としては、低賃金、やりがいのある雇用機会、研究室での不十分な教育訓練などが挙げられる。 細胞株培養を扱うには、専門的な研究室トレーニングコースが必要である。 これらのコースは個人にとって高額であるため、予測期間を通じて市場の成長は阻害される可能性が高い。

フレッシュなバイオテクノロジー企業は、細胞バンキングインフラにおける資金調達のハードルに直面している。

細胞バンクの設立と維持に関連する高額な初期費用は、市場成長を阻害すると予想されるもう1つの重要な要因である。 特殊な施設や設備など、細胞バンクに必要なインフラにはかなりの資金が必要となる。 特に、小規模で新興のバイオテクノロジー企業は、そのような投資に必要な資金を割り当てることが難しいかもしれない。 その結果、市場への参入が制限され、最終的にはイノベーションの妨げになる可能性がある。

哺乳類細胞バンキング市場の成長を刺激する主な要因とは?

哺乳類細胞バンキング培養は腫瘍学の進歩において中心的役割を担っている。

哺乳類細胞培養は、癌の研究調査において重要な役割を担っている。 哺乳類細胞の培養は、がん細胞の試験管内培養に対する特異的な感受性のため、がん研究の重要な要素となっている。 生物学的材料の安定供給は細胞株によってもたらされ、これは科学的研究に不可欠である。 例えば、2018年11月、キャンサー・リサーチ・ユナイテッド・キングダムとバイオテクノロジー省(DBT)は、インド・英国がん研究イニシアチブの協力体制を形成するための覚書(MoU)を締結したことを確認した。 費用対効果の高いがん治療薬の発見に重点を置いた5年間のインド・英国がん研究プログラムが、バイオテクノロジー省、キャンサー・リサーチ・ユナイテッド・キングダム、インド科学技術省が協力して実施された。

政府のイニシアチブが哺乳類細胞バンクの状況を変えつつある。

業界はまた、規制機関からのイニシアチブと支援により拡大しています。 哺乳類細胞バンク市場の動向は、バイオ医薬品の進歩が重視されるようになっていることを示している。 政府や規制機関は、バイオ医薬品の価値を認識し、細胞ベースの医薬品の承認手続きを迅速化するための規則を整備している。 研究開発費を支える規制の枠組みは、哺乳類細胞バンクの成長に好都合な雰囲気を作り出している。 倫理的に認可され、品質が管理された幹細胞株の保存、特性評価、そして研究、ひいては治療への提供のための世界的なリソースを提供することを意図して、世界初の幹細胞バンクが英国に開設された。 英国政府は幹細胞治療の臨床応用を目指しており、幹細胞研究に多額の投資を行っている。 また、南アジア地域の政府機関によるがん研究への融資が増加した結果、哺乳類細胞バンクのサービスを提供する企業の市場も拡大している。

技術的ブレークスルーが哺乳類細胞バンキング市場を新たな高みへと押し上げる。

哺乳類細胞バンク市場の予測は、細胞ベースの治療法の進歩による持続的な成長を予測し、有望なルートを明らかにしています。 凍結保存技術の進化は、この成長の主要な貢献者として際立っている。 最初に細胞の凍結保存に成功して以来、これらの方法は大幅に改良されてきた。 特に最近では、凍結保存培地の改良に焦点が当てられている。 伝統的なDMSOの添加にとどまらず、より細胞内類似の環境を作り出すための追加成分の含有が一般的になってきている。 これは凍結保存中の細胞の完全性を維持するために不可欠である。 この進歩の注目すべき点は、新世代の添加剤の導入である。 カスパーゼ活性を著しく低下させ、膜透過性を最小化し、膜電位を上昇させることにより、これらの添加剤は凍結保存ストレスによって誘発される細胞死全体を減少させる上で重要な役割を果たす。 これが解凍後の生存率を高め、哺乳類細胞バンク市場の全体的な拡大に寄与している。

哺乳類細胞バンク産業の発展に課題をもたらす要因は?

細胞バンキングにおける厳しい規制と闘う企業。

哺乳類細胞バンキング市場は大きな可能性を示す一方で、その成長軌道に影響を与えかねない特定の課題や抑制と無縁ではない。 顕著な阻害要因のひとつは、細胞バンクの手順を管理する厳しい規制要件である。 この業界の企業は、こうした規制の複雑で予測不可能な性質のために困難に直面しやすい。 そのため、コンプライアンスへの取り組みに多額の資金を投じる必要がある。 規制環境への対応には慎重な戦略が必要であり、それが市場全体の拡大率を阻害する可能性がある。

高度なスキルを持つ専門家は、その業界で新しい情報を生み出し、イノベーションや研究開発の進展につなげることができる。 しかし、開発・研究プロジェクトに携わる経験豊富な専門家が不足しているのが現状である。 有能な専門家不足の主な原因としては、低賃金、やりがいのある雇用機会、研究室での不十分な教育訓練などが挙げられる。 細胞株培養を扱うには、専門的な研究室トレーニングコースが必要である。 これらのコースは個人にとって高額であるため、予測期間を通じて市場の成長は阻害される可能性が高い。

フレッシュなバイオテクノロジー企業は、細胞バンキングインフラにおける資金調達のハードルに直面している。

細胞バンクの設立と維持に関連する高額な初期費用は、市場成長を阻害すると予想されるもう1つの重要な要因である。 特殊な施設や設備など、細胞バンクに必要なインフラにはかなりの資金が必要となる。 特に、小規模で新興のバイオテクノロジー企業は、そのような投資に必要な資金を割り当てることが難しいかもしれない。 その結果、市場への参入が制限され、最終的にはイノベーションの妨げになる可能性がある。

哺乳類細胞バンクの需要急増は、バイオ医薬品や再生医療への関心の高まりにも後押しされている。 2022年9月、米国は国家バイオテクノロジー・バイオ製造イニシアチブ(National Biotechnology and Biomanufacturing Initiative)に対する20億米ドルを超える金銭的支援と、追加的な資金やリソースの提供を明らかにした。 保健福祉省はさらに、抗生物質、活性医薬品成分(API)、および救命薬の生産に必要な重要な前駆物質を生産する手段として、バイオ製造の進歩に4,000万米ドルを割り当てることを確認した。 哺乳類細胞バンクは、研究および生産目的のために細胞株を保存する上で極めて重要である。

中国が哺乳類細胞バンキング・プロバイダーにとって活況を呈する市場となった要因とは?

ヘルスケアの革新に対する中国の開放性が細胞バンク企業にチャンスをもたらす。

特殊な細胞培養サービスに対する需要の高まりは、中国の哺乳類細胞バンク市場に大きな影響を与えています。 研究者がカスタマイズされたソリューションに傾倒するにつれ、市場内の嗜好にも顕著な変化が見られる。 セルバンキング企業は、医療技術の新展開に前向きな中国において、存在感を高めるチャンスに恵まれている。 中国が研究開発への投資を拡大するにつれ、治療用途の哺乳類細胞の保存はますます重要になっている。

中国では、カスタマイズされたセル・バンキング・サービスを提供するプロバイダーが、カタログ販売のみに依存するプロバイダーよりも注目を集めている。 その影響は2つある: 第一に、特定のプロジェクトのニーズに対応できる哺乳類細胞バンク・サービスへの需要が増加している。 このため、プロバイダーはこの分野での能力とサービスを強化する傾向にある。 加えて、効率的な流通網を重視することで、これらの専門サービスが製造工場から迅速に顧客に届くようにしている。

カテゴリー別洞察

2024年には、CHO細胞タイプが最前線に立ち、62.8%の市場シェアを占めると予測されている。 一方、SEP技術セグメントは、哺乳類細胞バンク産業における優位性を主張し、2024年には注目すべき72.5%市場シェアを占めると予測されている。

CHO細胞タイプが好まれる要因は?

CHO細胞はバイオプロセスに革命を起こし、哺乳類細胞バンキング業界の優位を握る。

CHO細胞タイプセグメントは、2034年までに哺乳類細胞バンキング市場シェアの66.3%を占めると推定されている。 CHO細胞タイプの採用は、2034年まで14.6% のCAGRで上昇すると予測されている。 生物製剤開発の分野では、チャイニーズハムスター卵巣(CHO)細胞がよく使われる。 その人気の理由は、染色体数が少ないことと、遺伝子研究における重要性にある。 最近のバイオプロセス技術の進歩により、CHO細胞は高品質のタンパク質を発現できるようになった。 これにより、組換えタンパク質やモノクローナル抗体の生産が容易になった。 CHO細胞の多用途性は、治療用タンパク質の商業的製造や、がん研究を含む様々な生物学的・医学的研究にまで及んでいる。 これらの顕著な利点により、CHO細胞は現在、細胞タイプの中で最大の市場シェアを占めている。

なぜSEP技術は哺乳類細胞バンク市場の拡大に主に貢献するのか?

安定した発現プラットフォームが主導権を握る中、SEP技術が哺乳類細胞バンキングのリーダーに浮上。

SEP技術セグメントは、2034年までに哺乳類細胞バンキング市場シェアの75.8%を握りそうである。 SEP技術の採用は、2034年まで 14.5% のCAGRで上昇すると予測されている。 この技術はバイオ医薬品業界で広く利用されている。 財務的・商業的柔軟性を求める初期段階の製造業者にとって、極めて重要な利点を提供する。 細胞株の所有権、潜在的な知的財産の複雑さ、ロイヤリティの支払い、ライセンシングの問題は、SEPを利用するメーカーの選択肢を制限するかもしれない。 一過性の技術では、様々なタンパク質を少量ずつ迅速に生産することができるが、より大量の物質を生産することを目指す場合には、安定した細胞株の重要性が明らかになる。 安定発現プラットフォーム技術は、多くの場合、補助栄養選択またはエピジェネティック・エンジニアリングを採用しており、SEPをマーケットリーダーとして位置づけるプラス要因に貢献している。

競合状況

哺乳類細胞バンク市場の主要企業には、Eurofins DiscoverX Corporation、Merck KGaA、Sartorius Stedim BioOutsource Limited、Charles River Laboratories、Altogen Labs、Abzena Ltd.、Northway Biotechpharma、Lonza Group Ltd.、VIRUSURE、Selexis SA、Takara Bio Inc.などが含まれる。

成長を続ける哺乳類細胞バンク市場では、様々な企業が強固な競争環境を作り出している。 この分野でよく知られたパイオニアは、細胞保存技術を絶えず刷新し、拡張性と品質の両面で基準を確立している。 新規参入企業は、革新的な技術と新たな視点で市場を破壊する。 研究開発の努力は、市場における共同研究やパートナーシップの広範な存在によって強化されている。 規制遵守は引き続き競争優位性の中心である。 この業界は、経験豊富なプレーヤーと意欲的な参入者がダイナミックに混在しているのが特徴で、哺乳類細胞バンクの需要が高まるにつれ、柔軟性と創造性が成長を牽引している。

最近の動向

2019年8月、Sartorius Stedim Biotech(SSB)は、GMPガイドラインに従って哺乳類細胞バンクを製造するための最新の提供サービスを明らかにした。 GMPマスターおよびワーキングセルバンク(MCB/WCB)の製造は、提供される新しいサービスの1つである。 この施設はGMP準拠の細胞をクローズドシステムで製造できる技術を採用しており、哺乳類懸濁細胞株の製造に特化している。

2021年3月、Beacon Discovery, Inc.の買収がEurofins DiscoverX Corporationによって公表された。 Beacon Discovery社の買収は、革新的な治療法と創薬の開発を推進する経験と実績を提供することで、製薬業界の頼れるパートナーとして活動するというユーロフィンズの目標を前進させるものである。

哺乳類細胞バンキング市場のセグメント分析

細胞の種類別

CHO

BHK

NS0

YB2/0 & P2/0

HEK293 & 誘導体

HELA

技術別

TEP

IEP

SEP

用途別

MCB

WCB

EoP

R&D CB

エンドユーザー別

学術・研究機関

バイオ製薬会社

CRO

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の哺乳類細胞バンキング市場規模は?

哺乳類細胞バンキング市場は2019年に2億6170万米ドルの価値があった。

哺乳類細胞バンキング市場の規模は?

哺乳類細胞バンキング市場は、2024年には4億9970万米ドルとなる見込みです。

10年間の哺乳類細胞バンキングの需要予測は?

哺乳類細胞バンキング市場は、2034年末までに18億4,560万米ドルの市場規模に達すると予測されています。

哺乳類細胞バンキングの導入成長予測は?

哺乳類細胞バンキングの採用は、2034年までCAGR 14.0%で上昇すると予測されています。

北米の哺乳類細胞バンキング市場の成長予測は?

北米の哺乳類細胞バンキング市場は2034年まで14.2%のCAGRを記録すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. タイプ別過去市場規模金額(百万米ドル)分析、2019-2023年

5.3. タイプ別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. CHO

5.3.2. BHK

5.3.3. NS0

5.3.4. YB2/0 & P2/0

5.3.5. HEK293および誘導体

5.3.6. HELA

5.4. タイプ別前年比成長トレンド分析、2019年~2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. 技術別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 技術別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 技術別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. TEP

6.3.2. IEP

6.3.3. SEP

6.4. 技術別前年比成長トレンド分析(2019-2023年

6.5. 技術別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、用途別

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:用途別、2019-2023年

7.3. アプリケーション別の現在および将来の市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. MCB

7.3.2. WCB

7.3.3. EoP

7.3.4. 研究開発 CB

7.4. 用途別前年比成長トレンド分析 , 2019-2023

7.5. 用途別絶対額機会分析 (2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年:エンドユーザー別

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 学術・研究機関

8.3.2. バイオ医薬品企業

8.3.3. CRO

8.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. タイプ別

10.2.3. 技術別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 技術別

10.3.4. 用途別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. タイプ別

11.2.3. 技術別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 技術別

11.3.4. 用途別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. タイプ別

12.2.3. 技術別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 技術別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. タイプ別

13.2.3. 技術別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 技術別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. タイプ別

14.2.3. 技術別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 技術別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. タイプ別

15.2.3. 技術別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. タイプ別

15.3.3. 技術別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. タイプ別

16.2.3. 技術別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. タイプ別

16.3.3. 技術別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. タイプ別

17.1.2.2. 技術別

17.1.2.3. 用途別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. タイプ別

17.2.2.2. 技術別

17.2.2.3. 用途別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. タイプ別

17.3.2.2. 技術別

17.3.2.3. 用途別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. タイプ別

17.4.2.2. 技術別

17.4.2.3. 用途別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. タイプ別

17.5.2.2. 技術別

17.5.2.3. 用途別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. タイプ別

17.6.2.2. 技術別

17.6.2.3. 用途別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. タイプ別

17.7.2.2. 技術別

17.7.2.3. 用途別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. タイプ別

17.8.2.2. 技術別

17.8.2.3. 用途別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. タイプ別

17.9.2.2. 技術別

17.9.2.3. 用途別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. タイプ別

17.10.2.2. 技術別

17.10.2.3. 用途別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. タイプ別

17.11.2.2. 技術別

17.11.2.3. 用途別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. タイプ別

17.12.2.2. 技術別

17.12.2.3. 用途別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. タイプ別

17.13.2.2. 技術別

17.13.2.3. 用途別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. タイプ別

17.14.2.2. 技術別

17.14.2.3. 用途別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. タイプ別

17.15.2.2. 技術別

17.15.2.3. 用途別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. タイプ別

17.16.2.2. 技術別

17.16.2.3. 用途別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. タイプ別

17.17.2.2. 技術別

17.17.2.3. 用途別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. タイプ別

17.18.2.2. 技術別

17.18.2.3. 用途別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. タイプ別

17.19.2.2. 技術別

17.19.2.3. 用途別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. タイプ別

17.20.2.2. 技術別

17.20.2.3. 用途別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. タイプ別

17.21.2.2. 技術別

17.21.2.3. 用途別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. タイプ別

17.22.2.2. 技術別

17.22.2.3. 用途別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. タイプ別

17.23.2.2. 技術別

17.23.2.3. 用途別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. タイプ別

18.3.3. 技術別

18.3.4. 用途別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. ユーロフィンズ・ディスカバーエックス・コーポレーション

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. メルクKGaA

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. ザルトリウス・ステディム・バイオアウトソース・リミテッド

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. チャールズ・リバー・ラボラトリーズ

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. アルトゲン研究所

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. アブゼナ社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. ノースウェイ・バイオテクファーマ

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. ロンザグループ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. ウイルス

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. セレクシスSA

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.11. タカラバイオ

19.1.11.1. 概要

19.1.11.2. 製品ポートフォリオ

19.1.11.3. 市場セグメント別の収益性

19.1.11.4. 販売拠点

19.1.11.5. 戦略の概要

19.1.11.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***