世界のマネージドモビリティサービス市場(2025年~2033年):機能別、展開別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

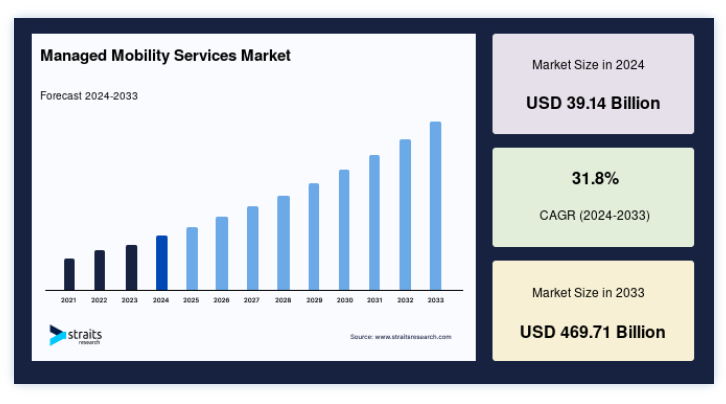

グローバルなマネージドモビリティサービス市場規模は、2024年には391.4億米ドルと評価され、2025年には515.8億米ドル、2033年には4697.1億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは31.8%で成長すると予測されています。

マネージド・モビリティ・サービス・プロバイダーは、専門的なモバイル・アプリケーション向けに解釈されたコンテンツの助けを借りて、さまざまなデバイス・プラットフォームの複雑な管理に対処することで、企業のIT部門の負担を軽減するソリューションを提供している。 そのため、マネージド・モビリティ・サービスは、モバイル・オフィス・ワーカーを管理、サーバー、データベースと接続することで、アクセス可能なコミュニケーションを可能にする。 さらに、ヘルスケア・エンドユーザー・セクターの企業は、データ交換と保存に関するHIPAA規則に従わなければならない。 こうした点を考慮することで、ヘルスケア・セクターにおけるマネージド・モビリティ・サービスの導入が推進されている。

マネージド・モビリティ・サービス市場の成長要因

複数の業界におけるBYOD導入の増加

時間の経過とともに、エンタープライズ・モビリティのトレンドが現れてきた。 今日の企業は主に自社のコアコンピタンスとビジネス戦略に集中しているため、持ち込みデバイスの使用や採用が奨励されている。 そのため、効率的なモビリティ・サービスに対するニーズが高まり、モバイル・デバイスの管理に対する需要が高まる可能性が高い。 さらに、中国、インド、ブラジルなどの発展途上国では、モバイル加入者数が増加しているため、BYODポリシーの採用が促進され、運用の柔軟性と作業効率が向上しています。

BYOD ポリシーを導入している企業は、従業員 1 人当たり平均で年間 350 米ドルを節約できるとシスコは主張しています。 さらに、予防的なプログラムにより、従業員 1 人当たり年間 1,300 米ドルのコスト削減が可能です。 中小企業にとって、このようなコスト削減効果はすぐに積み上がり、従業員の生産性を向上させながら、収益を守ることができます。 中小企業はBYODポリシーを採用しており、さまざまなデバイス間で企業データを保護するために、さまざまなセキュリティ・ソフトウェアがさらに求められています。 小売、銀行、金融サービス、保険、IT・通信、製造、航空宇宙・防衛、医療など、さまざまな業種が、データを保護するためにマネージド・セキュリティなどのサイバーセキュリティ・ソリューションを使用しています。 組織にとってBYODの利点は、柔軟性の向上、従業員の満足度の向上、業務に使用するデバイスの種類の選択肢の拡大、企業のハードウェア支出およびソフトウェア・ライセンス・コストの削減などが挙げられます。 これにより、運用コストが最適化され、プラスになる。 これが、モバイル・デバイス管理ソリューションの需要を後押ししている。

たとえば IBM は、BYOD で可視性、管理、およびセキュリティを高めるソリューションを提供しています。

たとえば、同社はモバイル・デバイス管理と enterprise mobility management の両方を組み込み、ドキュメント、アプリケーション、コンテンツを保護しながら、ユーザー・アクセスとアイデンティティも管理しています。

活動をアウトソーシングする企業

組織は、デジタルトランスフォーメーションにより、ITが提供できる革新的なアプリケーションや拡張機能の成功により多くを依存している。 情報テクノロジーは、ほとんどの組織にとって間違いなく重要な競争優位性となっている。 さらに、ITアウトソーシングは、クラウド移行や利用可能なクラウドサービスのおかげで、単純なコスト削減方法を超えて進化している。 この新しい形態は、事業拡大、顧客満足、市場破壊といった組織の目標によって推進されている。 かつては、サーバー、データセンター、ネットワーク、仕様書、工数、コード行数を配備することで、ITアウトソーシングを測定することができた。 現在では、クラウドベースのサービスの成長により、より適応性が高く、資産のないITサービスがオンデマンドで容易に利用できるようになった。 その一方で、クラウド・コンピューティングは、企業がITサービスに対する支払い方法やアクセス方法を根本的に変えた。

そして、クラウド・アウトソーシングに対する需要の高まりは、企業がデータ・ストレージの目的でパブリック・ソースからのクラウド・プラットフォームを好むことを示している。 また、クラウド上で事業を展開する企業は、セキュリティ上の脅威を懸念し、ITセキュリティ・サービスをアウトソーシングすることで、可能な限りの脅威を排除することに注力するだろう。 こうして、ベンダーの専門的な知識が求められるとともに、責任の委譲も容易になる。 こうして市場が活性化する。

抑制要因

運用管理およびコストの可視化が不十分であること

市場の顧客は、サードパーティのマネージド・モビリティ・サービスに投資する際、コストの可視性に課題を感じている。 ベンダーによっては、総コストを見積もるために専門知識を必要としたり、見積もりコストを算出するために個々のパラメーターを手作業で追加するために、より多くのキャパシティやリソースを必要としたりする。 このような課題は、市場にとって欠点となる。 しかし、コストが見積もられたとしても、実際のコスト割り当てと見積もりとの整合性をとり、その差異を理解する間に別の課題が生じる。 そのため、顧客はマネージド・モビリティ・サービスに投資するために、サードパーティ製の別のコスト見積もりアプリケーションを使用することになる。 このことは、コストの可視性をよりコントロールする必要性を示している。

もう1つの大きな課題は、さまざまな中小企業が所有するハードウェアが旧式であるため、拡張性の選択肢がないことである。旧式のハードウェアを置き換えるために、まったく新しいインフラを導入するための新たな投資が必要であるため、実現可能性が低く、マネージド・モビリティ・サービスの採用が進まない。 しかし、モバイル技術も短期間で変容しており、ベンダーが新しいモバイル構成や仕様に合わせてモビリティ・サービスをアップグレードする能力がないため、顧客のデジタル変革が遅れ、運用効率をコントロールできないことがわかる。 このような要因が、調査対象の市場をさらに脅かしている;

市場機会

州政府や地方自治体、規制機関によるサイバーセキュリティ・コンプライアンス要件

今後、マネージド・サービス・プロバイダー市場は、合併や買収が相次ぎ、競争が激化することが予想される。 さらに、MSPの大半は、IT管理に加えてサイバーセキュリティの専門知識を必要とするMSSPビジネスモデルを採用する必要性に気づくかもしれない。 また、国や地方自治体、規制機関によって義務付けられているサイバーセキュリティのコンプライアンス要件も、MSPがセキュリティに特化する必要性を高める要因となっている。 さらに、コンピューティングを目的としたオンプレミスの専用ハードウェアが減少し、ほとんどの機能がクラウドベースになる可能性があるため、プライバシーとセキュリティの問題がより深刻になる可能性がある。

このため、従業員が自分のデバイスをオフィス業務に使用することも可能になっている。 Scalefusion.comの記事によると、31%の企業が従業員に携帯電話やノートパソコンの使用を許可している。 さらに、約61%の企業が、会社支給のデバイスを所有していないにもかかわらず、従業員が自宅から利用できることを期待している。 このような発展傾向を受けて、マネージド・モビリティ・サービス・プロバイダーは、「MSPv(IT)とMSP(セキュリティ)」のビジネスモデルへと徐々に変化しつつある。 このような進化は、ITの無名化を避けるために、市場がその構造的なエコシステムを再編成しているという事実に起因している。 このことは、今後数年間、市場をさらに牽引していくと予想される。

地域別インサイト

北米:CAGR22.6%で支配的な地域

北米が最大の市場シェアを占め、予測期間中の年平均成長率は22.6%になると予想されている。 シスコのAnnual Internet Reportによると、2023年までに全世界で1人当たり平均3.6台のデバイスと接続が存在することになる。 2023年までに、1人当たりの平均デバイス数と接続数が最も多い国のトップは引き続き米国で、平均13.6台となり、韓国と日本がこれに続く。 米国における5Gの普及は、将来のIoTデバイス需要を支える。 AT&T、Sprint、T-Mobile、Verizonのような国営モバイルプロバイダーが5Gの展開に力を注いでいるため、時を経て大きな進歩がもたらされた。 2023年初頭までに、5Gは1億のモバイル接続を持ち、2025年には1億9000万以上の接続を持ち、国内で最も広く使われているモバイルネットワーク技術となるだろう。 COVID-19の流行により、米国ではクラウドの利用が促進され、ビジネスのデジタルトランスフォーメーションとマネージド・モビリティ・ソリューションの展開が進むと予測されている。

欧州:最も高い成長率で急成長している地域

ヨーロッパは2番目に大きな地域である。 年平均成長率は23.3%と推定されている。 調査対象市場ではドイツが大きなシェアを占めている。 ドイツは、リモートで事業を展開する産業が多く存在することと、政府の積極的な取り組みにより、マネージドモビリティサービスの採用が増加すると予想されている。 ドイツ政府が導入した戦略は、マネージドモビリティサービス市場を推進する主な要因となっている;

例えば、連邦経済・エネルギー省が発表したデジタル戦略2025や、音声・データサービスの供給に焦点を当てたモバイル通信戦略は、VOIPやその他の通信サービスに対する大規模な需要を生み出している。

このような抜本的な対策により、市場ベンダーはモバイル・デバイス管理ソリューションを提供する余地が生まれるだろう。

アジア太平洋地域は第3位の地域である。 同国ではデジタルトランスフォーメーションが最重要課題となっており、それを支援するための正式な計画を導入する企業が増えていることから、事態は急速に進展している。 同国のマネージド・サービス・プロバイダーは、最新技術を提供することで、エンドユーザーのセキュリティ・リスクの低減とオペレーションの最適化に重点的に取り組んでいる。 さらに、企業のITリソースをアウトソーシング・サービスに委ねることで、大幅な予算節減、より弾力性のある接続性、より安全なアプリケーションとデバイスのアップタイムとパフォーマンスを実現することができる。 同国におけるマネージド・サービスは、主に同国で事業を展開する通信会社によって提供されている。 さらに、同国で事業を展開する従来型産業は、デジタル・トランスフォーメーションを受け入れ、IT技術の採用を強化するために、政府の政策によってますます支援されるようになっている。 そのため、モビリティ・サービスに対する需要も高まっており、市場成長の原動力となっている。

マネージド・モビリティ・サービス市場のセグメンテーション分析

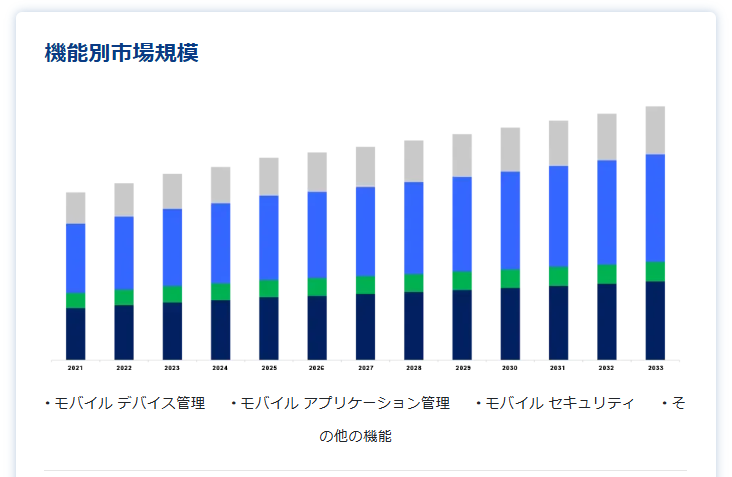

機能別

世界市場は、モバイルデバイス管理、モバイルアプリケーション管理、モバイルセキュリティ、その他の機能に区分される。 モバイルデバイス管理分野が最大の市場シェアを占めており、予測期間中の年平均成長率は23.5%になると予測されている。 過去数年間で、モバイルデバイスは企業利用においてユビキタスになっている。 世界中の企業とその従業員は、スマートフォン、タブレット、ノートパソコンなどのモバイル・デバイスに、複数の仕事を大幅に依存している。 また、COVID-19の大流行により、リモートワークが非常に重要になっているため、モバイルデバイスはいくつかの組織にとって不可欠なものとなっており、生産性と効率性の向上に非常に不可欠なものとなっている。 MDMは、自分のデバイスを持ち込むことを求める従業員に安全なモバイル・ソリューションを提供したいと考える組織にとって、主に採用されているソリューションである。 MDMソフトウェアのメリットは大きく、セキュリティの向上、効率性の向上、コストの削減、すべてのモバイル・デバイスの管理などが挙げられる。 MDMツールは、管理されたデバイスから貴重なデータを引き出すため、組織にデバイスの可視性を提供する。 このような要因がすべて、セグメントの成長を後押ししている

デプロイメント別

世界市場はクラウドとオンプレミスに区分される。 オンプレミス型が最大の市場シェアを占めており、予測期間中に年平均成長率20.5% を記録すると予測されている。 モバイル・デバイス管理はこれまで、オンプレミスにインストールされるソリューションであった。 オンプレミスにソリューションをインストールする企業は、通常、企業のWiFi経由でLAN接続するか、クレードルやUSB接続を介してデバイスを接続していた。 長年にわたり、デバイスはパーソナル・デジタル・アシスタント(PDA)からモバイル・デバイスやスマートフォンへと変化してきた。 PDAは、データがデバイスに保存され、ユーザと一緒に持ち運ぶことができるため、モバイル専用と考えられていましたが、企業への接続には多くの場合、時間とテザリングが必要でした。 デバイスはクラウドを通じて接続されるとは考えられていなかったため、クラウドを通じてデバイスを管理することは通常考えられなかった。 オンプレミスに接続するデバイスを考え、オンプレミスを通じてデバイスを管理した。

エンドユーザー産業別

世界市場は、IT・通信、BFSI、製造、小売、ヘルスケア、教育、その他のエンドユーザー産業に区分される。 IT・通信分野は最大の市場シェアを占めており、予測期間中のCAGRは23.1%になると予想されている。 ITおよび通信分野は、マネージドサービスの重要な市場である。 エンタープライズ・モビリティのトレンドは、数多くのテクノロジーの急速な導入により、時間の経過とともに発展してきた。 今日の企業は一般的に、コア・スキルとビジネス目標に集中しており、BYOD(Bring-your-own-device policy)の使用と採用が奨励されている。 このため、合理化されたモビリティ・サービスに対する要求が高まり、こうしたモバイル・デバイスの管理に対する需要が高まる可能性が高い

マネージド・モビリティ・サービス市場セグメント

機能別(2021年〜2033年)

モバイルデバイス管理

モバイルアプリケーション管理

モバイルセキュリティ

その他の機能

展開別(2021年~2033年)

クラウド

オンプレミス

エンドユーザー産業別 (2021-2033)

IT・通信

BFSI

ヘルスケア

製造業

小売業

教育

その他のエンドユーザー産業

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のマネージドモビリティサービス市場規模分析

9. 北米のマネージドモビリティサービス市場分析

10. ヨーロッパのマネージドモビリティサービス市場分析

11. APACのマネージドモビリティサービス市場分析

12. 中東・アフリカのマネージドモビリティサービス市場分析

13. ラタムのマネージドモビリティサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***