世界のマネージドセキュリティサービス市場規模(2024~2034年):導入種類別(パブリッククラウド導入、プライベートクラウド)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マネージドセキュリティサービス市場の展望(2024年~2034年)

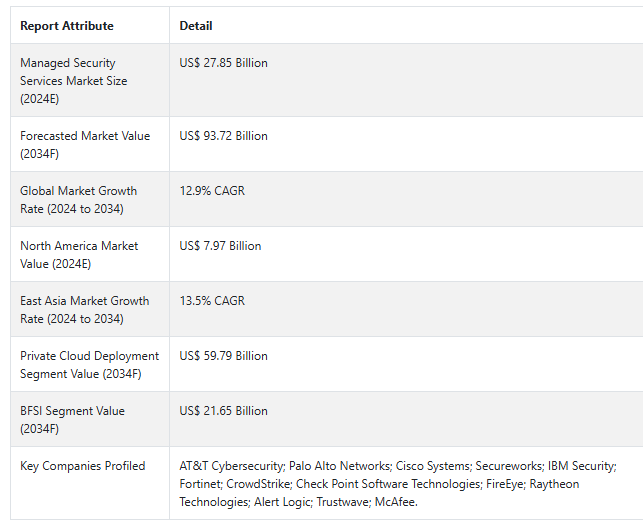

Fact.MRが発表した新しい業界レポートによると、世界のマネージドセキュリティサービス市場の評価額は、2024年には278億5,000万米ドルと推定され、CAGR 12.9%で顕著に増加し、2034年末には937億2,000万米ドルに達すると予測されています。

自動化技術、5Gネットワーク、IoT装置の迅速な展開により、新たなリスクは日々増加しています。このような状況において、マネージド・セキュリティ・サービス・プロバイダーは、これらの技術やリスクから企業を保護するとともに、円滑なデジタル変革を促進する重要な役割を担っています。

マネージド・セキュリティ・サービス市場の主要トレンドの1つは、強力なサイバーセキュリティ対策の重要性が高まっていることです。この背景には、著名なデータ漏えいの増加があります。さまざまな業界の企業が、サイバー犯罪に関連するリスクを低減し、個人情報を保護するために、マネージド・セキュリティ・サービスを広く採用しています。

中東、東アジア、南アジア・太平洋地域、中南米など、複数の地域でITインフラが急速に拡大していることが、マネージド・セキュリティ・サービス市場の成長にさらに貢献しています。これらのサービスは、拡大するデジタル・エコシステムの保護に役立つため、これらの地域で人気を集めています。マネージドセキュリティサービス事業に携わる著名企業は、ブロックチェーン、機械学習、人工知能などの先進技術を追加することで、提供サービスを強化しています。

主な市場成長促進要因:

ランサムウェア、フィッシング、DDoS攻撃、高度持続的脅威(APT)など、サイバー脅威の複雑化と数が増加しているため、世界中の組織が強力なセキュリティソリューションを広く求めています。これらのプロバイダーはリアルタイムの脅威監視、検知、対応などを提供するため、これらすべての要因がマネージド・セキュリティ・サービスの市場規模拡大の要因となっています。

世界中で、GDPR、HIPAA、PCI DSSなど、複数の政府や規制機関がより厳格なデータ保護法を導入しています。これらの基準には専門知識が必要とされるため、企業はマネージド・セキュリティ・サービス・プロバイダーと連携するようになっています。

クラウド技術のユーティリティが拡大し、リモートワーク環境へのシフトが進んでいるため、マネージド・セキュリティ・サービスのニーズが高まっています。マネージド・セキュリティ・サービス・プロバイダーは、遠隔地のエンドポイントやクラウドベースのアプリケーションなど、分散した環境の保護を企業に提供します。

マネージド・セキュリティ・サービスは、特に中小企業にとって、社内にセキュリティ・チームやインフラを設置するよりも手頃なオプションと考えられています。

マネージド・セキュリティ・サービス・システムは拡張性に優れているため、企業は自社の規模や変化するセキュリティ要件に応じてカスタマイズされたサービスを広く利用しています。

組織は、問題が発生してから対応するのではなく、侵入を回避するためのプロアクティブなセキュリティ戦術を広く統合しています。予測的・予防的対策を可能にするため、MSSプロバイダーはAI、機械学習、脅威インテリジェンスなどの先進技術を活用しています。

さまざまな国の企業が、有能なサイバーセキュリティの専門家の不足に関連する問題に直面しており、熟練した人材のネットワークへのアクセスや24時間体制の監視サービスを提供するマネージド・セキュリティ・サービスの需要が高まっています。

世界中の組織がマネージド・セキュリティ・サービスを採用する理由

「サイバー脅威の頻度増加とともに世界的に高まるマネージド・セキュリティ・サービスのニーズ

サイバー脅威の増加と複雑化に伴い、マネージド・セキュリティ・サービスの需要が高まっています。企業は、ランサムウェア、フィッシング、DDoS攻撃、高度持続的脅威(APT)などの脅威からビジネスを保護し、サイバーセキュリティを向上させることに注力しています。リスクからビジネスを保護するために、より多くの企業がマネージド・セキュリティ・ソリューションを広く採用しています。

マネージド・セキュリティ・サービスの業界分析で言及したように、リモートワーク文化の採用とクラウド技術のユーティリティの増加が、市場をさらに上昇方向に押し上げています。このような個人と組織の関心の変化は、双方にとって有益ですが、個人データに関連するリスクも増大させています。

マネージド・セキュリティ・サービス・プロバイダーが直面する課題とは?

「MSSソリューションと旧式のインフラとの統合は、プロバイダーにとって依然として困難

マネージド・セキュリティ・サービス・プロバイダーは、これらのソリューションと複数の企業の旧式のシステムや現在のインフラとの統合に関する問題に直面しています。こうした課題は、互換性の問題、時代遅れの技術、異なるシステム・アーキテクチャが原因となっています。一般的に、時間、費用、技術的なノウハウに多大な投資を必要とするため、移行段階を通じて日常業務が中断されることもあります。

特に、統合プロセスを効果的に監督するための明確な計画や有能なスタッフがいない場合はなおさらです。

国別の洞察

東アジア地域は、2024年には世界のマネージドセキュリティサービス市場シェアの36.5%を占めると分析されています。東アジア地域が主導的地位を占める主な理由は、クラウドコンピューティングとIoTのユーティリティの増加、迅速なデジタル化、サイバー脅威の増加です。東アジアの組織は、専門知識を活用し、デジタル・インフラストラクチャの拡大に伴って拡大する攻撃対象領域を保護するために、マネージド・セキュリティ・サービスを広く採用しています。

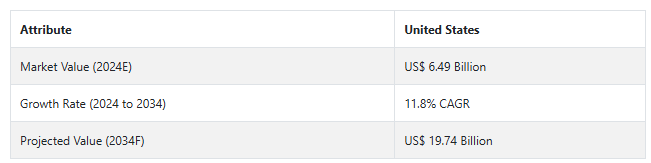

米国におけるマネージド・セキュリティ・サービスの需要見通しは?

「クラウド技術とIoT装置の導入が増加し、サイバーセキュリティを向上させるセキュリティソリューションのニーズが高まる」

米国の企業は現在、クラウドコンピューティングやIoT装置の急速な導入により、サイバー脅威の表面積が増大しているため、さらなるリスクに直面しています。これらの企業は、特定のサイバーセキュリティ・ソリューションを必要とするため、拡大する環境を監視し保護するためのマネージド・セキュリティ・サービスを広く採用しています。

米国におけるマネージド・セキュリティ・サービスの需要は、有資格のサイバーセキュリティ専門家の不足が続いていることによってさらに高まっており、企業はますます経験豊富なプロバイダーにセキュリティ・ニーズの対応を依頼するようになっています。そのため、マネージド・セキュリティ・サービス業界の展望によると、アウトソーシングされたセキュリティ・サービスへの依存度が高まっていることが、同国の市場にプラスの影響を与えています。

マネージド・セキュリティ・サービスのニーズが日本のいくつかの分野で高まっている理由とは?

「各業界の強固なITインフラが継続的に需要を創出

日本では、特に製造、金融、テクノロジーなどの分野でITインフラが確立されていることが、マネージド・セキュリティ・サービスの需要を後押ししています。これらの分野の企業は、先進的なテクノロジーによってデジタル化と近代化を進めており、サイバーセキュリティのリスクを高めています。

このような組織の重要な業務や機密データについては、包括的な専門セキュリティサービスに安全性を見出しており、進化するサイバー脅威を克服するためのマネージドサービスの需要が高まっています。

カテゴリー別の洞察

用途別に見ると、マネージド・セキュリティ・サービスの需要は、他と比較して小売セクターで速いペースで増加すると予測されています。マネージドセキュリティサービス業界の展望で調査したところ、このセグメントは今後10年間、CAGR 14.1%で拡大すると分析されています。

これは、データ漏洩や決済詐欺などのサイバーリスクが一般化し、高度化しているためです。小売業者がPOSシステムやeコマース・プラットフォームなどのデジタル技術をより多く使用するようになったため、サイバー攻撃の可能性が高まっています。

パブリック・クラウド導入の需要が顕著な成長率で増加している理由とは?

「さまざまな業界でクラウドテクノロジーの採用が増加」

さまざまな業種の企業によるクラウド技術のユーティリティの増加が、パブリッククラウドのデプロイメント分野を市場のリーダーにしています。パブリッククラウドプラットフォームは、スケーラブルで安価なソリューションとして、特に中小企業から注目を集めています。このようなプラットフォームを利用することで、リソースの柔軟性が得られ、需要に応じて簡単に拡張することもできます。

公共インフラは共有されるため、サイバーリスクの影響を受けやすく、そのため市場ではセキュリティサービスに対する相応の需要が生じています。このため、企業は脅威の監視、アクセス制御、データ保護などの強力な機能を求めて、マネージド・セキュリティ・プロバイダーにアプローチしています。

BFSI分野でマネージド・セキュリティ・サービスの利用が増加している理由

「BFSIにおける機密データの取り扱いとサイバー脅威の増加

BFSI(銀行、金融サービス、保険)セグメントは、全体の収益のかなりの部分を占めています。その膨大なデータの機密性は、サイバー攻撃がBFSIを標的にする事件の多さとも相まっています。これらの金融機関は、顧客データや財務を奪おうとするサイバー犯罪者の格好の標的となりつつあり、時にはサービスを妨害することもあります。

このような潜在的なリスクを管理するため、BFSI部門に関与するこれらの組織は、24時間365日の脅威監視、不正行為の検出、データ保護だけでなく規制遵守のために、マネージド・セキュリティ・サービス・プロバイダーに大きく依存しています。マネージド・セキュリティ・サービスは、トランザクションの保護、顧客の信頼、GDPRやPCI-DSSなどの厳格な規制への準拠という点で非常に重要であるため、BFSIセクターに不可欠なサービスです。

競争環境

マネージド・セキュリティ・サービス市場の主要企業は、競争力を維持するために、クラウドセキュリティ、エンドポイント保護、AI主導型セキュリティ、脅威インテリジェンスなどの高度なソリューションをサービスポートフォリオに追加しています。マネージド・セキュリティ・サービス業界分析で取り上げたように、提供する製品の幅を広げることで、より幅広い顧客にリーチし、変化するサイバーセキュリティの問題に取り組んでいます。

2024年12月、自動セキュリティ・コントロール・アセスメント(ASCA)と継続的脅威暴露管理(CTEM)のプロバイダーとしてガートナー社に認定されているインタープレス・セキュリティ社は、UST事業のサイバープルーフ社に買収されました。

2024年12月、サイバーセキュリティ、データ、AI、企業変革ソリューションに特化したITシステムインテグレーターであるECSは、Cyware Cyber Fusionの機能を現在のセキュリティ業務に組み込むことで、マネージド・セキュリティ・サービス(MSS)を改善しました。脅威インテリジェンス管理、ローコード/ノーコード自動化、サイバー融合ソリューションのトップサプライヤーであるECSとサイウェアの設計協力は、今回の統合で拡張されました。

2024年10月、企業間(B2B)顧客に提供するマネージド・セキュリティ・サービス(MSS)を向上させるため、カタールのトップICT・通信プロバイダーであるOoredooは、あらゆる業種の企業に技術コンサルティングとデジタル・ソリューションを提供する世界的なトップ・サプライヤーであるTech Mahindraとの戦略的提携を発表しました。

Fact.MRは、この新しい市場レポートにおいて、世界各地に位置するマネージドセキュリティサービスの主要プロバイダーの価格帯、売上成長、生産能力、および技術拡張の推測に関する詳細情報を提供しています。

マネージドセキュリティサービス市場調査のセグメンテーション

展開種類別:

パブリッククラウド展開

プライベートクラウド

サービス種類別:

IPS/IDSサービス

分散型サービス拒否

脅威管理

エンドポイントセキュリティ

セキュア情報・イベント管理

その他

組織別 :

中小企業

大企業

アプリケーション別

BFSI

ヘルスケア

小売

通信

その他

地域別 :

北米

西ヨーロッパ

東ヨーロッパ

中南米

東アジア

南アジア・太平洋

中東・アフリカ

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

4. 歴史分析と将来予測を含む、2019年から2023年までの世界需要分析と2024年から2034年までの予測

5. 価格分析

6. 2019年から2023年までの世界分析と2024年から2034年までの予測

6.1. 展開の種類別

6.2. サービス種類別

6.3. 組織

6.4. アプリケーション

7. 世界分析2019年~2023年、予測2024年~2034年、展開種類別

7.1. パブリッククラウドの展開

7.2. プライベートクラウドの展開

8. サービス種類別、2019年~2023年の世界分析と2024年~2034年の予測

8.1. IPS/IDSサービス

8.2. 分散型サービス拒否

8.3. 脅威管理

8.4. エンドポイントセキュリティ

8.5. セキュアな情報・イベント管理

9. 組織別の世界分析 2019~2023年および予測 2024~2034年

9.1. 中小企業

9.2. 大企業

10. アプリケーション別の世界分析 2019~2023年および予測 2024~2034年

10.1. BFSI

10.2. ヘルスケア

10.3. 小売

10.4. 電気通信

11. 地域別の世界分析2019~2023年および予測2024~2034年

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 南アジア

11.5. 東アジア

11.6. 東ヨーロッパ

11.7. 中東・アフリカ

12. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

13. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 東アジアの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

18. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

19. 2024~2034年までの売上高予測:30ヶ国:展開タイプ別、サービスタイプ別、組織別、用途別

20. 市場構造分析、主要プレイヤー別企業シェア分析、競争ダッシュボードを含む競争展望

21. 企業プロフィール

21.1. Alert Logic

21.2. AT&T Cybersecurity

21.3. Check Point Software Technologies

21.4. Cisco Systems

21.5. CrowdStrike

21.6. FireEye

21.7. Fortinet

21.8. IBM Security

21.9. McAfee

21.10. Palo Alto Networks

*** 本調査レポートに関するお問い合わせ ***