世界のマッシブMIMO市場規模(2025~2034年):技術別(LTEアドバンスト、LTEアドバンストプロ、5G)、アンテナアレイ種類別、スペクトル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

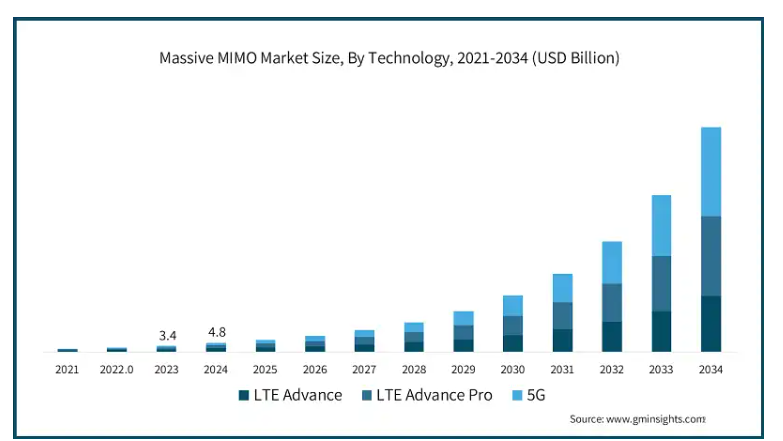

2024年の世界の大規模MIMO市場は48億米ドルと評価され、2025年から2034年の間に37.9%のCAGRで成長すると予想されています。

大規模MIMO業界は、次世代の無線通信ネットワークシステムの一部となっています。データスループットとネットワーク容量に対する要求の高まりにより、大規模MIMO技術の5Gネットワークおよびその後の無線規格への統合が加速しています。通信事業者が周波数効率と無線カバレッジの向上を求める声が高まったことも、市場の拡大に貢献しました。この技術は、通信会社や装置サプライヤーが高度なデータ通信を提供するために使用しています。5G エコシステムとモノのインターネットの成長により、この技術に必要な大規模 MIMO の需要が大幅に増加すると予想されます。

IoT 装置の数量の増加は顕著であり、ワイヤレスネットワークの規模拡大に対する需要も増加しています。この需要を牽引しているのは、製造、輸送、農業、医療分野です。この要件を効率的に満たすための最も重要な技術の 1 つが IoT です。Massive MIMO 技術により、複数の装置の相互接続が可能になります。モノのインターネット(IoT)エコシステムの拡大により、膨大な量のデータが生成され、そのリアルタイム処理には効率的なワイヤレスネットワークが重要になります。さらに、インテリジェント工場、コネクテッドカー、遠隔医療システムは、ビームフォーミングおよび空間多重化技術を用いた MIMO ステージを提供する、中断のない高速ネットワークに依存しています。全体として、5G ネットワークによる IoT デバイスの増加に伴い、最大スループットと低遅延を実現する大規模 MIMO の重要性が増しています。

Massive MIMO 市場の動向

新興の MIMO 技術は、インテリジェントシティのニーズの高まりに対応するために重要な役割を果たしています。都市が相互に接続されるにつれて、より高速でスケーラブルなワイヤレスネットワークの需要が高まっています。IoT デバイスは、伝送が必要な大量のデータを発生させ、トラフィックの増加に対応するソリューションを必要とします。マルチユーザー対応とデータ伝送速度の向上により、MIMO 技術はこれらの要件を満たし、効果的なリソースの使用とリアルタイム通信を実現します。この開発は、政府および非政府投資機関の多様化を促進し、医療、製造、その他の業界における IoT エコシステムの拡大を促進します。接続されるデバイスの増加に伴い、回復力があり信頼性の高い IoT インフラストラクチャが必要となります。

さらに、インテリジェントな廃棄物管理、インテリジェントシティ、ブロードバンドなど、大規模な都市部では、デバイス間で遅延を最小限に、あるいはできればゼロにして、データを瞬時に転送することが求められます。5Gネットワークの広範な普及により、MIMO技術はスマートシティや商業用IoTアプリケーションにおける業界標準となりつつあります。この進展は、都市と産業の継続的なデジタル発展において、大規模MIMOの重要な役割を浮き彫りにしています。

大規模MIMO市場分析

大規模MIMO産業の進展に影響を与える主な課題は、大規模アンテナシステムの設置コストと関連する維持管理コストです。大規模MIMOの採用を促進するためには、アンテナや基地局などの高度なハードウェアと信号処理技術をより頻繁に活用する必要があります。さらに、この技術を既存の4Gネットワークに実装するには多大な時間とリソースが必要であり、初期投資が非常に高くなる可能性があります。これらの要因は、特にリソースが限られた小規模事業者において、MIMOの大規模展開を妨げる可能性があります。

MIMO 市場で出現している新しいトレンドのひとつは、発展途上国における 5G ネットワークの成長です。現在、アジア、アフリカ、南米の一部の地域では、全国規模の 5G インフラが展開されており、広範な MIMO 技術が最貧地域における相互接続に革命をもたらしています。これらの市場で勢いを増している IoT 装置により、より高容量でより優れたネットワークの需要が高まります。大規模MIMO技術は、高いデータ速度とコスト効率を提供できるため、この成長する接続性ニーズに対応する最適な技術です。

技術に基づいて、大規模MIMO市場はLTE Advanced、LTE Advanced Pro、5Gの3つに分類されます。LTE Advancedセグメントが最大のシェアを占めており、2024年には市場シェアの39.72%を占めると予測されています。

LTE Advancedは、モバイルブロードバンドエコシステムのニーズを満たす上で重要な役割を果たしています。LTE Advancedは5Gサービスと補完関係にあります。歴史的背景を考慮すると、通信事業者の長期的なLTE投資は、全体的なネットワークの改善とLTEユーザー体験の向上に十分です。

さらに、モバイルネットワークは継続的に拡大しており、高度なブロードバンドサービスを提供する範囲も急速に拡大しています。LTE Advancedは、より高いデータレート、より高い容量、およびより低い遅延を提供できます。LTE Advanced は適応性が高く、4G ネットワークに対応しています。LTE 切り替え技術とキャリアアグリゲーション機能は、LTE Advanced のコア開発のひとつであり、周波数チャネルのより効率的な管理を可能にします。

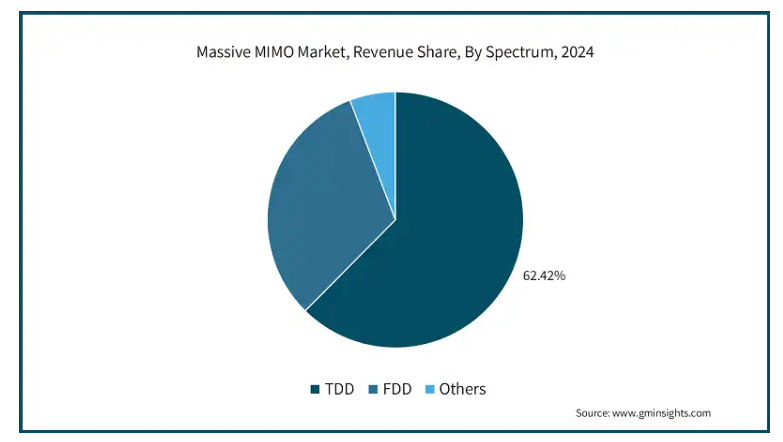

周波数帯域に基づいて、大規模 MIMO 市場は TDD、FDD、その他に二分されます。TDD セグメントは、2034 年までに 572 億米ドル以上の価値に達すると予想されています。

タイムパートデュプレックス(TDD)セグメントは市場で注目されており、6GHz未満の周波数帯とミリ波帯で動作します。この技術は低遅延トラフィックの都市部で高い性能を発揮するため、通信事業者は広く採用を進めています。TDDの需要増加に伴い、通信サービスは新しい高速インターネットと現代的なアプリケーションの低遅延インタラクション要件を満たす必要があります。

TDD技術は、上りリンクと下りリンクのトラフィック管理において高需要期と低需要期にタイムシェアリング技術を活用することで、大規模MIMO市場においてさらなる進展を示しています。特定の環境におけるリアルタイムトラフィックに基づく動的割り当ては、TDD技術の有効性を証明しています。前述のように、TDD 技術は都市部や都市圏で有効であり、複数の地域で帯域幅を消費しながら高解像度のトラフィックを可能にする。TDD は、高いデータ消費量と需要に対応するため、ネットワークの最適化とスループットの最大化に有効であることが証明されている。

北米のマッシブ MIMO 市場では、2024 年までにアメリカが 39.4% の CAGR で成長すると予測されている。アメリカの MIMO 市場は、5G 導入の準備に伴う通信事業者による投資により、大幅に成長すると予想されています。高速、低遅延のネットワークが不可欠な、自動運転車、ヘルスケア、スマートシティなどの分野において、ビジネスチャンスが生まれています。現在、マッシブ MIMO ソリューションは都市部で広く採用されており、カバレッジと容量の拡大を実現しています。これらの地域では 5G インフラの開発が見込まれており、このような技術が必要とされています。

中国は、5G 技術を推進する適切な戦略により、MIMO 市場でより多くの市場シェアを獲得する見通しです。5G 基地局が全国に普及するにつれ、都市部や工業地帯では MIMO 技術の利用が停滞しています。政府の政策と、接続されるデバイスの増加が相まって、市場機会が生まれています。中国の通信企業は、ネットワークインフラの信頼性と速度の向上に多額の投資を行っており、MIMO 技術の大規模導入につながっています。

インドの通信アナリストは、大規模MIMO市場の拡大が5Gの導入と同時期に進行すると予測しています。この拡大は既存の大規模MIMO技術要件をさらに促進し、都市部の最適化と効率化に貢献します。さらに、農村部での接続性拡大の可能性は、高速インターネットへのアクセスを可能にし、教育、医療、農業サービスを支援します。全体として、市場はより先進的な技術への移行を象徴し、消費者と企業の両方のニーズを満たします。

MIMOの広範な採用は、韓国での5Gの早期採用に大きく影響を受けており、同国経済は技術分野に多額の投資を行っています。AR(拡張現実)とVR(仮想現実)におけるMIMOの採用は、韓国の通信容量を拡大してきました。さらに、スマートシティ構想とIoT(モノのインターネット)の影響が組み合わさり、広範なMIMO機能に対する需要が急増し、韓国における5G戦略にさらに統合されています。韓国政府は5Gの開発を積極的に推進し、同国を重要な市場環境に位置付けています。

日本の大規模MIMO市場は、地域における5G技術の開発により急速に拡大しています。日本の市場では、多くの通信事業者が高性能なモバイル通信技術を採用しており、大規模MIMOソリューションはデータ転送速度を向上させています。多くの業界では、ロボット工学、自動化、IoT 装置を使用して、信頼性の高い双方向リアルタイム通信を必要としています。日本当局は、高度なワイヤレスネットワークの導入に注力しており、その重点は IoT インフラストラクチャとスマートシティのエコシステムの開発にあります。そのため、Massive MIMO は、日本のデジタルシステムの進化において重要な要素となっています。

Massive MIMO の市場シェア

Massive MIMO 業界は絶えず進化しており、適度な分散化が進んでおり、新興市場プレーヤーと確立された通信機器メーカーが共存しています。エリクソン、ファーウェイ、ノキアは、既存の顧客サービス、研究能力、事業提携により、引き続き大きな市場シェアを占めています。新規参入企業や地域企業は、低価格と顧客に合わせたサービスを提供することで、新規競合他社に圧力をかけています。企業は戦略的提携や買収、マッシブMIMOソリューションの継続的な技術革新を通じて競争力を維持しています。主要なプレーヤーは、製品を改善するためSDN(ソフトウェア定義ネットワーク)と人工知能(AI)を基盤としたソリューションの開発を進めています。さらに、通信事業者の全体的なニーズに対応するため、垂直統合アプローチを採用する企業が増加しています。

マッシブMIMO市場企業

マッシブMIMO業界で主要なプレーヤーは以下の通りです:

Airspan Networks

Airtel

Altiostar Networks, Inc.

Analog Devices, Inc.

Cisco Systems, Inc.

Comba Telecom

Ericsson

Fujitsu Limited

Huawei Technologies Co., Ltd.

Intel Corporation

Keysight Technologies

Marvell Technology Group Ltd.

Mavenir Systems, Inc.

NEC Corporation

Nokia Corporation

Qualcomm Technologies, Inc.

Rakuten Mobile, Inc.

Samsung Electronics Co., Ltd.

Spirent Communications

Texas Instruments Incorporated

T-Mobile

Verizon Communications Inc.

VIAVI Solutions Inc.

ZTE Corporation

Massive MIMO 業界ニュース

2024年10月、Huawei は、高度な無線機能、ドメイン全体のデジタル化、および 4 つの L4 ネットワークのインテリジェント RAN エージェント自動化レベル階層を活用することを目的として、モバイル AI と 5.5G 信号の融合を強化するために AA ソリューションを統合したことを発表しました。これには、1GHzのMassive MIMO、Blade AAU X、6GHzでの容易な展開、およびMAGICSwaveにおけるフルデュプレックスマイクロ波が含まれ、これらはスペクトル効率を2倍にするとされています。

2023年2月、Analog Devices(ADI)とMarvell Technologyは、ADI RadioVerse Transceiver SoCおよびOCTEON 10 Fusion 5Gベースバンドプロセッサを使用した、Open RAN 対応の次世代 MIMO(5G)マスマルチバンドリファレンスデザインプラットフォームの統合を発表しました。このプラットフォームの導入により、エネルギー消費量を最大40%削減し、mMIMO無線ユニットの量産に必要な時間を大幅に短縮します。この設計は、32T32R展開(64T64R拡張可能)、高度な省電力機能、ビームフォーミング最適化設計を可能にします。

この大規模 MIMO 市場調査レポートには、2021 年から 2034 年までの収益(百万米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が含まれています。

市場、技術別

LTE アドバンス

LTE アドバンスプロ

5G

市場、アンテナアレイタイプ別

8T8R

16T16R

32T32R

64T64R

128T128R 以上

市場、スペクトル別

TDD

FDD

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

その他のアジア太平洋

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

MEAのその他地域

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来の見通し

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.7 成長要因

3.7.1 IoT 装置の急速な普及

3.7.2 モバイルデータ消費の増加とスケーラブルなネットワークの必要性

3.7.3 低遅延・高スループット無線ソリューションの需要急増

3.7.4 デジタルインフラへの規制支援と投資拡大

3.7.5 アンテナと信号処理技術の進展

3.8 業界の課題とリスク

3.8.1 インフラの展開と維持に伴う複雑さとコスト

3.8.2 周波数帯域の割り当てにおける標準化の欠如

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL分析

第4章 競争環境、2023年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの技術別市場規模予測(百万米ドル

5.1 主な傾向

5.2 LTE アドバンス

5.3 LTE アドバンスプロ

5.4 5G

第 6 章 2021 年から 2034 年までのアンテナアレイタイプ別市場規模予測(百万米ドル

6.1 主な傾向

6.2 8T8R

6.3 16T16R

6.4 32T32R

6.5 64T64R

6.6 128T128R 以上

第 7 章 市場規模および予測、スペクトル別、2021 年~2034 年(百万米ドル)

7.1 主な傾向

7.2 TDD

7.3 FDD

7.4 その他

第 8 章 2021 年から 2034 年までの地域別市場規模予測(百万米ドル)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.4.6 その他のアジア太平洋

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 その他のラテンアメリカ

8.6 中東およびアフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 その他の中東およびアフリカ

第 9 章 企業プロフィール

9.1 Airspan Networks

9.2 Airtel

9.3 Altiostar Networks, Inc.

9.4 Analog Devices, Inc.

9.5 Cisco Systems, Inc.

9.6 Comba Telecom

9.7 Ericsson

9.8 Fujitsu Limited

9.9 Huawei Technologies Co., Ltd.

9.10 Intel Corporation

9.11 Keysight Technologies

9.12 Marvell Technology Group Ltd.

9.13 Mavenir Systems, Inc.

9.14 NEC Corporation

9.15 Nokia Corporation

9.16 Qualcomm Technologies, Inc.

9.17 Rakuten Mobile, Inc.

9.18 Samsung Electronics Co., Ltd.

9.19 Spirent Communications

9.20 Texas Instruments Incorporated

9.21 T-Mobile

9.22 Verizon Communications Inc.

9.23 VIAVI Solutions Inc.

9.24 ZTE Corporation

*** 本調査レポートに関するお問い合わせ ***